AGEVOLAZIONI FISCALI SUL GAS NATURALE · l’aliquota agevolata per usi industriali, non solo per i...

12

I QUADERNI DI CONFCOMMERCIO AGEVOLAZIONI FISCALI SUL GAS NATURALE COME RICHIEDERE L’APPLICAZIONE DELLE ACCISE AGEVOLATE Ascom Rimini - Confcommercio Imprese per l’Italia

Transcript of AGEVOLAZIONI FISCALI SUL GAS NATURALE · l’aliquota agevolata per usi industriali, non solo per i...

I QUADERNI DI CONFCOMMERCIO

AGEVOLAZIONI FISCALI SUL GAS NATURALECOME RICHIEDERE L’APPLICAZIONE DELLE ACCISE AGEVOLATE

Ascom Rimini - Confcommercio Imprese per l’Italia

ACCISE PER IL GAS:COME ADERIRE ALLE RIDUZIONI

Tenendo conto della particolare situazione di difficoltà, si ritiene utile – nella consapevolezza dell’importanza di ridurre i costi sostenuti dalle imprese – ricordare che, grazie ad una proficua azione che aveva condotto la Confcommercio Imprese per l’Italia, è possibile anche per le imprese del dettaglio ed ingrosso di molti settori accedere al regime fiscale agevolato previsto per la fornitura per usi industriali.

L’art. 7, comma 27, del D.L. 3 ottobre 2006, n. 262 ha disposto che “Nel testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, di cui al decreto legislativo 26 ottobre 1995, n. 504, (…) all’articolo 26, (…), dopo le parole: “Si considerano compresi negli usi industriali gli impieghi del gas metano”, sono aggiunte le seguenti: “nel settore della distribuzione commerciale”. In altri termini, la norma ha esteso l’aliquota ridotta dell’accisa, prevista per il gas metano destinato ad usi industriali, alle forniture di gas metano utilizzato nell’attività di distribuzione commerciale. Lo sconto sull’accisa sul gas, tuttavia, non avviene in modo automatico, d’ufficio, ma deve essere richiesta.

Nel “Quaderno” è pubblicato l’esempio del modulo di autocertificazione con il quale il rappresentante legale dell’azienda deve dichiarare sotto la propria personale responsabilità, ai sensi dell’art. 46 del D.P.R. 28.12.2000 n. 445: l’avvenuta iscrizione presso l’Ufficio Registro delle Imprese della Camera di Commercio, Industria, Artigianato e Agricoltura; il numero di iscrizione; l’attività svolta (distribuzione commerciale). In ogni caso, si consiglia di richiedere direttamente al fornitore la disponibilità di eventuale modulistica predisposta ad hoc.

IL PROGETTO

Premessa pag. 2

Indice pag. 3

Premessa - Importi dell’accisa pag. 4

Applicazione accisa ridotta pag. 5

Applicazione aliquota ridotta - Risparmio con accisa ridotta pag. 6

Modalità per la richiesta dell’accisa ridotta pag. 7

Agenzia delle Dogane riferimenti nota del 12 marzo 2008 numero 4941/V pag. 8

Modulo per la richiesta delle accise agevolate pag. 10

INDICEN o

v e

n b

r e

2 0

1 4

AGEVOLAZIONI FISCALI SUL GAS NATURALE

4

APPLICAZIONE DELL’ACCISA RIDOTTA PER LA FORNITURA DI GAS ALLE IMPRESE

PREMESSA Il D.lgs. n. 504/95 (Testo Unico delle Accise) stabilisce che il consumo di gas naturale è soggetto ad accisa erariale ed alla relativa addizionale regionale. Pertanto, ogni bolletta emessa per i consumi di gas naturale riporta in modo dettagliato le aliquote delle accise applicate, le quantità di gas consumate (espresse in “smc”- standard metri cubi) ed i relativi importi fatturati.

IMPORTI DELL’ACCISA

L’importo dell’accisa indicato nelle fatture/bollette è differenziato a seconda che si tratti di fornitura gas per uso civile piuttosto che per usi industriali/commerciali e, in particolare:

Accisa per uso civile: 1) per consumi fino a 120 metri cubi annui: € 0,044 per metro cubo;2) per consumi superiori a 120 metri cubi annui e fino a 480 metri cubi annui: € 0,175 per mc; 3) per consumi superiori a 480 metri cubi annui e fino a 1560 metri cubi annui: € 0,170 per mc; 4) per consumi superiori a 1560 metri cubi annui: € 0,186 per mc.

Accisa ridotta per uso industriale/commerciale: 1) per consumi fino a 1.200.000 metri cubi annui: € 0,012498 per mc; 2) per consumi superiori a 1.200.000 metri cubi annui: € 0,0074988 per mc

AGEVOLAZIONI FISCALI SUL GAS NATURALE

5

AMBITO SOGGETTIVO APPLICAZIONE ACCISA RIDOTTA L’applicazione dell’accisa ridotta è prevista per le seguenti casistiche di utilizzo del gas metano:

attività industriali produttive di beni e servizi attività artigianali attività agricole attività di commercio all’ingrosso e al dettaglio - dal 03/10/06 attività di intermediazione commerciale (es. agenti e procacciatori) - dal 03/10/06 attività di somministrazione di bevande (bar, birrerie e simili) - dal 03/10/06 attività svolte nel settore alberghiero e negli esercizi di ristorazione esercizio di impianti sportivi adibiti esclusivamente ad attività dilettantistiche e gestiti senza fini di lucro esercizio di attività ricettive svolte da istituzioni finalizzate all’assistenza dei disabili, degli orfani, degli anziani e degli indigenti, anche quando non è previsto lo scopo di lucro.

Sono, invece, escluse dall’agevolazione fiscale le seguenti categorie: attività di servizio (es. assicurazioni) sale da ballo e discoteche (se l’attività di discoteca fa parte dell’attività di ristorazione rientra nell’applicazione dell’accisa ridotta)liberi professionisti studi medici e dentistici edifici pubblici

AGEVOLAZIONI FISCALI SUL GAS NATURALE

6

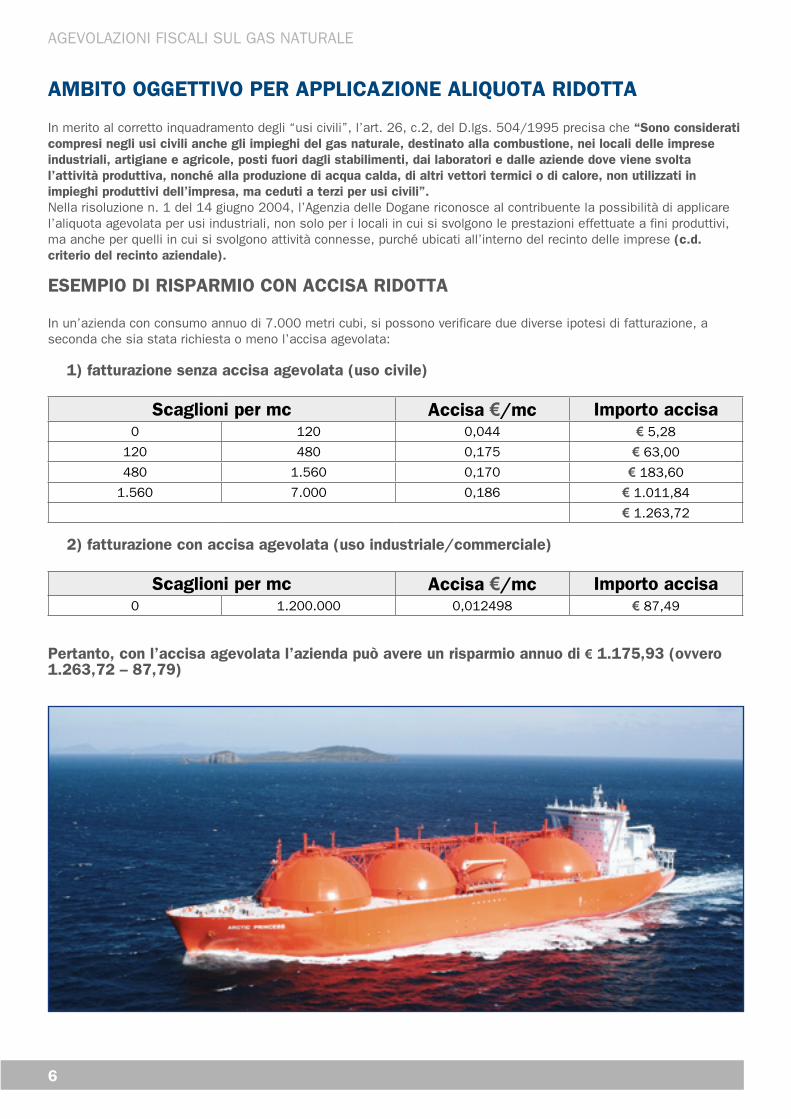

AMBITO OGGETTIVO PER APPLICAZIONE ALIQUOTA RIDOTTA In merito al corretto inquadramento degli “usi civili”, l’art. 26, c.2, del D.lgs. 504/1995 precisa che “Sono considerati compresi negli usi civili anche gli impieghi del gas naturale, destinato alla combustione, nei locali delle imprese industriali, artigiane e agricole, posti fuori dagli stabilimenti, dai laboratori e dalle aziende dove viene svolta l’attività produttiva, nonché alla produzione di acqua calda, di altri vettori termici o di calore, non utilizzati in impieghi produttivi dell’impresa, ma ceduti a terzi per usi civili”. Nella risoluzione n. 1 del 14 giugno 2004, l’Agenzia delle Dogane riconosce al contribuente la possibilità di applicare l’aliquota agevolata per usi industriali, non solo per i locali in cui si svolgono le prestazioni effettuate a fini produttivi, ma anche per quelli in cui si svolgono attività connesse, purché ubicati all’interno del recinto delle imprese (c.d. criterio del recinto aziendale).

ESEMPIO DI RISPARMIO CON ACCISA RIDOTTA In un’azienda con consumo annuo di 7.000 metri cubi, si possono verificare due diverse ipotesi di fatturazione, a seconda che sia stata richiesta o meno l’accisa agevolata:

1) fatturazione senza accisa agevolata (uso civile)

Scaglioni per mc Accisa €/mc Importo accisa0 120 0,044 € 5,28

120 480 0,175 € 63,00

480 1.560 0,170 € 183,60

1.560 7.000 0,186 € 1.011,84

€ 1.263,72

2) fatturazione con accisa agevolata (uso industriale/commerciale)

Scaglioni per mc Accisa €/mc Importo accisa0 1.200.000 0,012498 € 87,49

Pertanto, con l’accisa agevolata l’azienda può avere un risparmio annuo di € 1.175,93 (ovvero 1.263,72 – 87,79)

AGEVOLAZIONI FISCALI SUL GAS NATURALE

7

MODALITA’ PER LA RICHIESTA DELL’ACCISA RIDOTTA L’accisa agevolata per usi industriali/commerciali non è applicata in modo automatico dal fornitore ma deve essere richiesta dall’impresa. Pertanto, è necessario effettuare una verifica dell’accisa applicata nella bolletta e, nel caso in cui non sia quella agevolata, l’imprenditore dovrà richiedere al proprio fornitore il “modulo per la richiesta di applicazione dell’accisa agevolata sui consumi del gas”.

A detto modulo di richiesta di agevolazione, si dovrà allegare: - la dichiarazione sostitutiva del certificato camerale; - la dichiarazione sostitutiva dell’atto di notorietà relativa all’uso industriale/commerciale del gas metano; - la carta d’identità.

Il soggetto erogatore provvederà, quindi, a trasmettere all’Agenzia delle Dogane, l’elenco dei soggetti che possono beneficiare dell’accisa ridotta; da tale data l’impresa potrà beneficiare dell’accisa ridotta sul gas metano utilizzato per la propria attività industriale/commerciale.

AGEVOLAZIONI FISCALI SUL GAS NATURALE

8

A tal fine si faccia riferimento anche alla nota dell’Agenzia delle Dogane 4941/V del 12 marzo 2008 avente per oggetto: Tassazione del gas naturale destinato alla combustione. Applicazione dell’aliquota “usi industriali” al gas naturale impiegato nel settore della distribuzione commerciale ed in altre specifiche attività.

Per verificare se l’attività imprenditoriale esercitata rientra tra quelle che possono usufruire dell’aliquota agevolata è necessario conoscere il codice ATECO (con riferimento alla classificazione 2007), attribuito alla propria impresa riportato nella visura camerale riferita all’azienda oppure è possibile contattare i nostri Uffici che ti saranno di ausilio per richiedere la suddetta agevolazione.

Nell’impossibilità di riportare, nel presente QUADERNO, l’elenco completo e dettagliato dei codici ATECO con la relativa descrizione di ogni singola attività esercitata, così come definito nel D.L. 262 del 2006 all’art 7, si ricorda che è possibile consultare l’elenco completo relativo alla classificazione ATECO 2007 anche sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it/.

L’ACCISA AGEVOLATA SULLE BOLLETTE GAS PER LE IMPRESE DEL COMMERCIO

Spett.le

_________________________________

_________________________________

_________________________________

ISTANZA, DICHIARAZIONE SOSTITUTIVA DEL CERTIFICATO C.C.I.A.A. E DICHIARAZIONE SOSTITUTIVA DELL’ATTO DI NOTORIETÀ

RELATIVE ALL’APPLICAZIONE DEL REGIME FISCALE AGEVOLATO PREVISTO PER GLI USI INDUSTRIALI SUL CONSUMO DI GAS METANO

Denominazione ditta / rag. soc. del cliente: ___________________________________________________

Sede legale: Indir. ________________________________ comune ______________________ Prov. ____

codice fiscale ____________________________________ partita IVA _____________________________

telefono __________________________________________ fax _________________________________

Località di fornitura: indir. __________________________________ comune _______________________

Prov. ______ Codice utenza ______________________ Matricola contatore ________________________

Il/La sottoscritto/a ________________________________________________ nato/a a _________________________________

Prov. _____ il ________________ residente a _________________________ indirizzo _________________________________

nella sua qualità di rappresentante legale/negoziale della Ditta/Società sopra indicata, CONSAPEVOLE

- che l'imposizione fiscale in materia di accisa e di imposta regionale sul gas metano - disciplinata dal D.Lgs. 26.10.1995 n. 504, dal D.Lgs. 21.12.1990 n. 398, dalle conseguenti leggi regionali e dalle successive modifiche ed integrazioni, che possono essere consultati, unitamente ai chiarimenti del Ministero delle Finanze e dell’Agenzia delle Dogane, sul sito http://www.finanze.it (“Documentazione” – “Banca dati di norme e circolari”), sui siti delle Regioni e presso gli sportelli aziendali, ovvero richiesti a _______________________ verrà applicata sulla base dell’istanza e delle dichiarazioni di seguito espresse, che vengono trasmesse al competente Ufficio dell’Agenzia delle Dogane;

- che i mutamenti nell'impiego del gas metano e nella destinazione d’uso dei locali possono comportare l'assoggettamento in misura piena all'accisa e all'imposta regionale sul gas metano;

- che qualora, anche a seguito di controlli e/o sopralluoghi del competente Ufficio dell’Agenzia delle Dogane, emerga la non veridicità del contenuto delle dichiarazioni, la Ditta/Società qui rappresentata decadrà dai benefici eventualmente goduti sulla base delle stesse e che, in tal caso, Le sarà addebitato quanto dovuto per accisa, imposta regionale, sanzioni, indennità di mora, interessi e ogni altra somma che ___________________ sarà tenuta a versare all’Amministrazione Finanziaria e alla Regione;

- che, oltre alle sanzioni amministrative previste da altre norme di legge, nei confronti di chiunque sottrae il gas metano all'accertamento o al pagamento delle accise, l’art. 40 del citato D.Lgs. 26.10.1995 n. 504 prevede sanzioni di carattere penale;

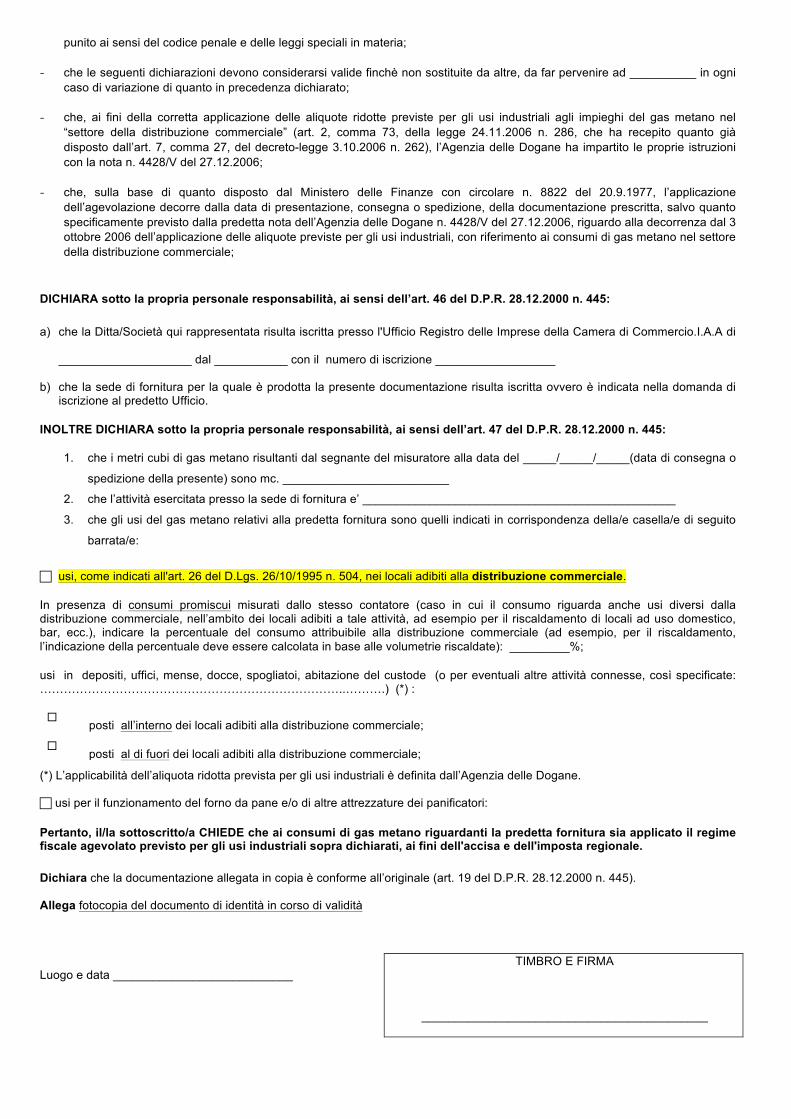

- che, a norma dell'art. 76 del D.P.R. 28.12.2000 n. 445, chiunque rilascia dichiarazioni mendaci, ovvero forma o usa atti falsi, è

punito ai sensi del codice penale e delle leggi speciali in materia;

- che le seguenti dichiarazioni devono considerarsi valide finchè non sostituite da altre, da far pervenire ad __________ in ogni caso di variazione di quanto in precedenza dichiarato;

- che, ai fini della corretta applicazione delle aliquote ridotte previste per gli usi industriali agli impieghi del gas metano nel “settore della distribuzione commerciale” (art. 2, comma 73, della legge 24.11.2006 n. 286, che ha recepito quanto già disposto dall’art. 7, comma 27, del decreto-legge 3.10.2006 n. 262), l’Agenzia delle Dogane ha impartito le proprie istruzioni con la nota n. 4428/V del 27.12.2006;

- che, sulla base di quanto disposto dal Ministero delle Finanze con circolare n. 8822 del 20.9.1977, l’applicazione dell’agevolazione decorre dalla data di presentazione, consegna o spedizione, della documentazione prescritta, salvo quanto specificamente previsto dalla predetta nota dell’Agenzia delle Dogane n. 4428/V del 27.12.2006, riguardo alla decorrenza dal 3 ottobre 2006 dell’applicazione delle aliquote previste per gli usi industriali, con riferimento ai consumi di gas metano nel settore della distribuzione commerciale;

DICHIARA sotto la propria personale responsabilità, ai sensi dell’art. 46 del D.P.R. 28.12.2000 n. 445:

a) che la Ditta/Società qui rappresentata risulta iscritta presso l'Ufficio Registro delle Imprese della Camera di Commercio.I.A.A di

____________________ dal ___________ con il numero di iscrizione __________________

b) che la sede di fornitura per la quale è prodotta la presente documentazione risulta iscritta ovvero è indicata nella domanda di iscrizione al predetto Ufficio.

INOLTRE DICHIARA sotto la propria personale responsabilità, ai sensi dell’art. 47 del D.P.R. 28.12.2000 n. 445:

1. che i metri cubi di gas metano risultanti dal segnante del misuratore alla data del _____/_____/_____(data di consegna o

spedizione della presente) sono mc. _________________________

2. che l’attività esercitata presso la sede di fornitura e’ _______________________________________________

3. che gli usi del gas metano relativi alla predetta fornitura sono quelli indicati in corrispondenza della/e casella/e di seguito

barrata/e:

usi, come indicati all'art. 26 del D.Lgs. 26/10/1995 n. 504, nei locali adibiti alla distribuzione commerciale.

In presenza di consumi promiscui misurati dallo stesso contatore (caso in cui il consumo riguarda anche usi diversi dalla distribuzione commerciale, nell’ambito dei locali adibiti a tale attività, ad esempio per il riscaldamento di locali ad uso domestico, bar, ecc.), indicare la percentuale del consumo attribuibile alla distribuzione commerciale (ad esempio, per il riscaldamento, l’indicazione della percentuale deve essere calcolata in base alle volumetrie riscaldate): _________%;

usi in depositi, uffici, mense, docce, spogliatoi, abitazione del custode (o per eventuali altre attività connesse, così specificate: …………………………………………………………………..……….) (*) :

posti all’interno dei locali adibiti alla distribuzione commerciale;

posti al di fuori dei locali adibiti alla distribuzione commerciale;

(*) L’applicabilità dell’aliquota ridotta prevista per gli usi industriali è definita dall’Agenzia delle Dogane. usi per il funzionamento del forno da pane e/o di altre attrezzature dei panificatori:

Pertanto, il/la sottoscritto/a CHIEDE che ai consumi di gas metano riguardanti la predetta fornitura sia applicato il regime fiscale agevolato previsto per gli usi industriali sopra dichiarati, ai fini dell'accisa e dell'imposta regionale. Dichiara che la documentazione allegata in copia è conforme all’originale (art. 19 del D.P.R. 28.12.2000 n. 445). Allega fotocopia del documento di identità in corso di validità Luogo e data ___________________________

TIMBRO E FIRMA

___________________________________________

REALIZZATO IN COLLABORAZIONE CON:LABORATORIO CREATIVO UP

GRAFICA, PROGETTAZIONE E COMUNICAZIONEVia Montefeltro 66 - 47923 Rimini

Sito: www.labup.it Email: [email protected]. referente Rimini 333-8193811, referente Modena 338-7637141, referente S. di Romagna 338-1793086

Per ulteriori informazioni o per attivare i servizi, rivolgiti alla sede Confcommercio a te più vicina:

RIMINIVia Italia, n. 9/11 - 47921

Telefono 0541 743545 - Fax 0541 742706 - [email protected]

CATTOLICA Via Verdi, n.29 - 47841

Telefono 0541 962578 - Fax 0541 954777 - [email protected]

RICCIONE Via Ceccarini, n. 171 - 47838

Telefono 0541 602061 - Fax 0541 605202 - [email protected]

SANTARCANGELO DI ROMAGNA Via S. Sancisi, n. 4 - 47822

Telefono 0541 625900 - Fax 0541 621598 - [email protected]