5 PER MILLE 2015 · 2018-05-03 · NATURA DEL 5 X MILLE La sentenza del Consiglio di Stato del 18...

22

GRUPPO DI LAVORO NON PROFIT 25.5.2015 5 PER MILLE 2015

Transcript of 5 PER MILLE 2015 · 2018-05-03 · NATURA DEL 5 X MILLE La sentenza del Consiglio di Stato del 18...

GRUPPO DI LAVORO NON PROFIT 25.5.2015

5 PER MILLE

2015

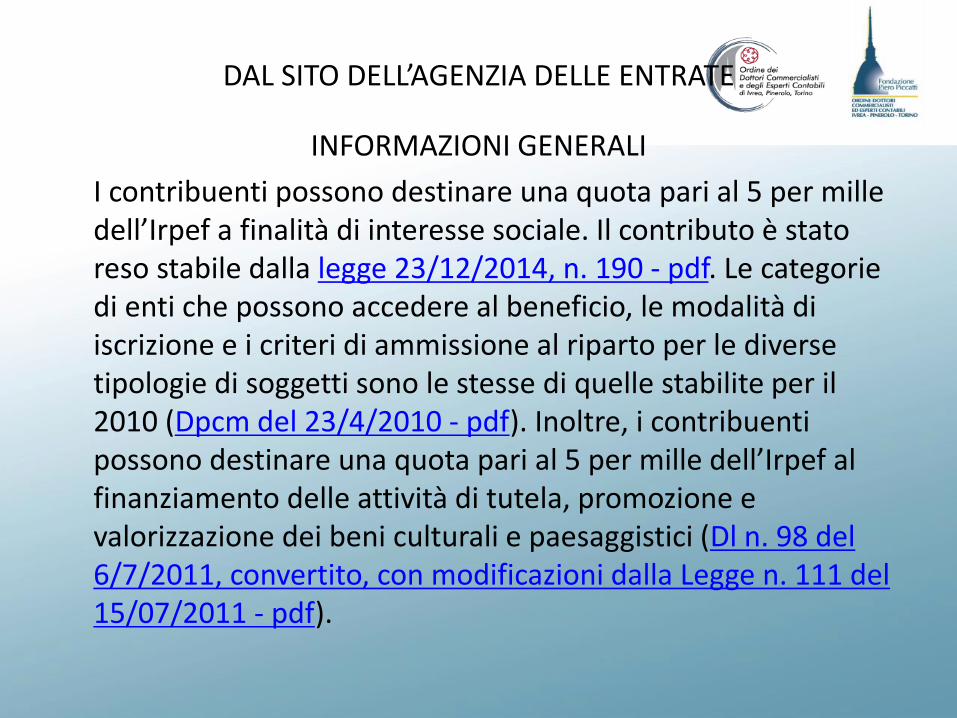

DAL SITO DELL’AGENZIA DELLE ENTRATE

INFORMAZIONI GENERALI

I contribuenti possono destinare una quota pari al 5 per mille dell’Irpef a finalità di interesse sociale. Il contributo è stato reso stabile dalla legge 23/12/2014, n. 190 - pdf. Le categorie di enti che possono accedere al beneficio, le modalità di iscrizione e i criteri di ammissione al riparto per le diverse tipologie di soggetti sono le stesse di quelle stabilite per il 2010 (Dpcm del 23/4/2010 - pdf). Inoltre, i contribuenti possono destinare una quota pari al 5 per mille dell’Irpef al finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (Dl n. 98 del 6/7/2011, convertito, con modificazioni dalla Legge n. 111 del 15/07/2011 - pdf).

DAL SITO DELL’AGENZIA DELLE ENTRATE

INFORMAZIONI GENERALI

Possono partecipare (articolo 2, comma 2, del decreto-legge 2 marzo 2012, n. 16 - pdf) al riparto delle quote del cinque per mille gli enti ritardatari che presentino le domande di iscrizione e provvedano alle successive integrazioni documentali entro il 30 settembre 2015, versando contestualmente una sanzione di importo pari a 258 euro utilizzando il modello F24 con il codice tributo 8115 (risoluzione n. 46 del 11/05/12 - pdf). I requisiti sostanziali richiesti per l’accesso al beneficio devono essere comunque posseduti alla data di scadenza della presentazione della domanda di iscrizione relativa a ogni settore.

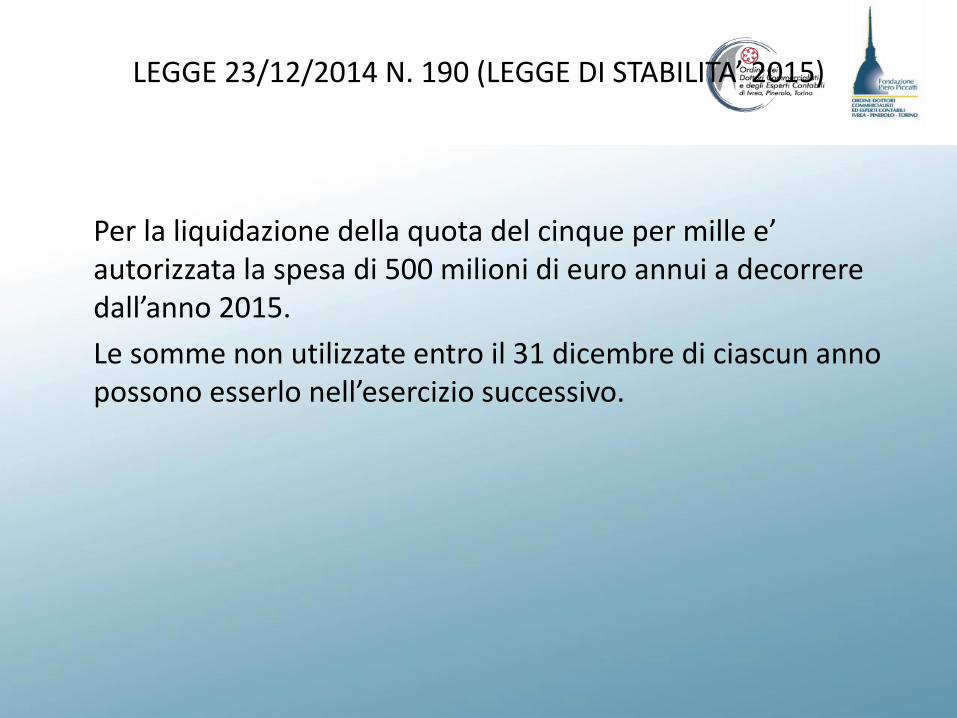

LEGGE 23/12/2014 N. 190 (LEGGE DI STABILITA’ 2015)

Per la liquidazione della quota del cinque per mille e’ autorizzata la spesa di 500 milioni di euro annui a decorrere dall’anno 2015.

Le somme non utilizzate entro il 31 dicembre di ciascun anno possono esserlo nell’esercizio successivo.

NATURA DEL 5 X MILLE

La sentenza del Consiglio di Stato del 18 dicembre 2012, n. 5428 ha stabilito che l’erogazione del 5 per mille non costituisce liberalità del cittadino, ma deriva da una scelta dello Stato di consentire la destinazione di una parte delle sue spettanze ad enti che svolgono un ruolo sussidiario in materia di politiche sociali.

Si evidenzia che invece la sentenza n. 202 della Corte Costituzionale del 18 giungo 2007 aveva esplicitamente escluso che il 5 per mille fosse una entrata tributaria e quindi un’erogazione di contributo pubblico, in quanto lo Stato, in questo caso, funge solo da mandatario a corrispondere agli Enti beneficiari le somme destinate dai contribuenti. Secondo questa interpretazione il 5 per mille è considerato un contributo di natura istituzionale, inquadrabile tra le erogazioni liberali in denaro.

LA CORTE DEI CONTI

La Corte dei Conti – in merito all’istituto del 5XMILLE – ha rilevato il 9.10.2014 con la deliberazione n. 14/2014/G come “si imponga una più rigorosa selezione degli enti beneficiari al fine di non disperdere risorse per fini impropri. I dati recentemente pubblicati relativi alle erogazioni per l’anno 2012 attestano che i beneficiari sfiorano il numero di 50 mila. Per le Onlus e gli enti del volontariato, quasi 9 mila enti ottengono un contributo inferiore ai 500 euro ed oltre mille non hanno ottenuto nemmeno una firma, accentuandosi, così, la frammentazione e la dispersione delle risorse.

Molte organizzazioni, pur non avendo finalità di lucro, non producono alcun tipo di valore sociale, rivolgendosi esclusivamente ai soci o iscritti, senza rispondere a criteri di misurabilità dell’utilità sociale prodotta.”.

CIRCOLARE 13/E AGENZIA DELLE ENTRATE DEL 26.3.2015

La norma (Legge di stabilità 2015) lascia invariate le finalità e le tipologie di soggetti beneficiari, le modalità di accesso al contributo e quelle di pubblicazione degli elenchi degli enti iscritti, ammessi o esclusi, nonché i criteri per l’erogazione delle somme attribuite.

Il terzo periodo del comma 154 introduce una novità in materia di rendicontazione e recupero delle somme attribuite.

E’ infatti prevista l’emanazione di un apposito decreto di natura non regolamentare del Presidente del Consiglio dei

Ministri per definire “le modalità di redazione del rendiconto, dal quale risulti in modo chiaro e trasparente la destinazione di tutte le somme erogate ai soggetti beneficiari, le modalità

CIRCOLARE 13/E AGENZIA DELLE ENTRATE DEL 26.3.2015

di recupero delle stesse somme per violazione degli obblighi

di rendicontazione, le modalità di pubblicazione nel sito web di ciascuna amministrazione erogatrice degli elenchi dei soggetti ai quali è stato erogato il contributo, con l’indicazione del relativo importo, nonché le modalità di pubblicazione nello stesso sito dei rendiconti trasmessi”

Restano, altresì, fermi i chiarimenti già forniti con le circolari

n. 9/E del 3 marzo 2011, n. 10/E del 20 marzo 2012 e n. 6/E del 21 marzo 2013, fatta eccezione quanto precisato in materia di rendicontazione, la cui disciplina è rinviata all’apposito decreto del Presidente del Consiglio dei ministri previsto dal comma 154.

CIRCOLARE 13/E AGENZIA DELLE ENTRATE DEL 26.3.2015

Fermo restando che i termini di presentazione all’Agenzia delle entrate delle domande di iscrizione al contributo e delle successive integrazioni documentali che scadono di sabato o di giorno festivo sono prorogati al primo giorno lavorativo successivo, i termini relativi alla procedura di ammissione al beneficio sono così individuati:

7 MAGGIO 2015

Termine per l’iscrizione telematica all’Agenzia delle Entrate da parte degli enti del volontariato e delle associazioni sportive dilettantistiche

14 MAGGIO 2015

Pubblicazione dell’elenco degli enti del volontariato e delle associazioni sportive dilettantistiche iscritti al beneficio

CIRCOLARE 13/E AGENZIA DELLE ENTRATE DEL 26.3.2015

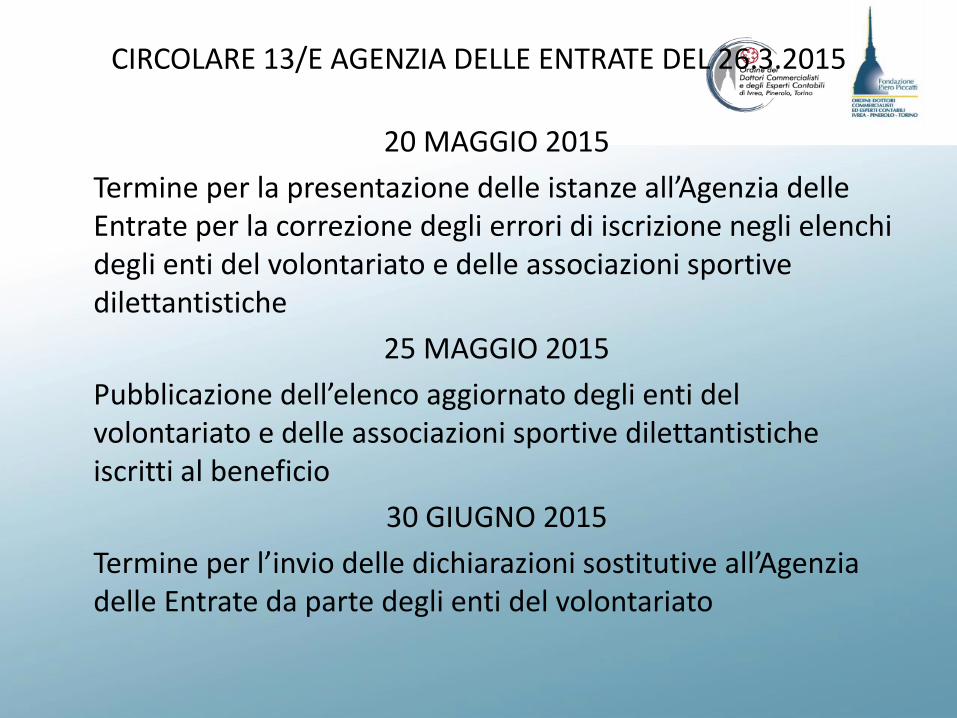

20 MAGGIO 2015

Termine per la presentazione delle istanze all’Agenzia delle Entrate per la correzione degli errori di iscrizione negli elenchi degli enti del volontariato e delle associazioni sportive dilettantistiche

25 MAGGIO 2015

Pubblicazione dell’elenco aggiornato degli enti del volontariato e delle associazioni sportive dilettantistiche iscritti al beneficio

30 GIUGNO 2015

Termine per l’invio delle dichiarazioni sostitutive all’Agenzia delle Entrate da parte degli enti del volontariato

CIRCOLARE 13/E AGENZIA DELLE ENTRATE DEL 26.3.2015

30 SETTEMBRE 2015

Termine per la regolarizzazione della domanda di iscrizione e/o delle successive integrazioni documentali

L’apertura del canale telematico per l’esercizio finanziario 2015 e’ stata fissata al 26 marzo 2015.

I SOGGETTI BENEFICIARI

La destinazione del 5XMILLE può avvenire, alternativamente, per una delle seguenti finalità:

1) sostegno del volontariato e delle altre organizzazioni non lucrative di utilità sociale, delle associazioni di promozione sociale e delle associazioni e fondazioni riconosciute che operano nei settori di cui all’art. 10, c.1^ del D.Lgs. 460/1997;

2) sostegno alle associazioni sportive dilettantistiche riconosciute ai fini sportivi dal CONI a norma di legge e che svolgono una rilevante attività di interesse sociale

3) sostegno delle attività sociali svolte dal Comune di residenza del contribuente;

I SOGGETTI BENEFICIARI

4) finanziamento della ricerca scientifica e dell’università (www.miur.it oppure www.cinquepermille.miur.it - scadenza iscrizione 30.4.2015);

5) finanziamento della ricerca sanitaria (www.salute.gov.it I soggetti già inclusi nell’elenco dei destinatari nell’anno 2014 non debbono presentare invece alcuna domanda, in quanto già iscritti di diritto. In caso contrario, entro il 30.4.2015, occorre presentare domanda all’indirizzo “Ministero della Salute – Direzione generale della ricerca e dell’innovazione in sanità – Via Giorgio Ribotta, 5 - 00144 Roma – c.a. dr. Giovanni Leonardi S.P.M.”, o in alternativa, tramite posta certificata, all’indirizzo [email protected] indicando la denominazione dell’Ente, la sede ed il codice fiscale).

I SOGGETTI BENEFICIARI

6) finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (www.beniculturali.it)

Per partecipare al riparto dei fondi disponibili, gli enti interessati devono presentare un’apposita domanda di iscrizione negli elenchi tenuti dall’Agenzia delle Entrate oppure dai diversi Ministeri competenti.

È possibile la presenza di un medesimo soggetto in più di un elenco, purché risulti in possesso di tutti i requisiti che ne legittimano la presenza in ciascuno di essi.

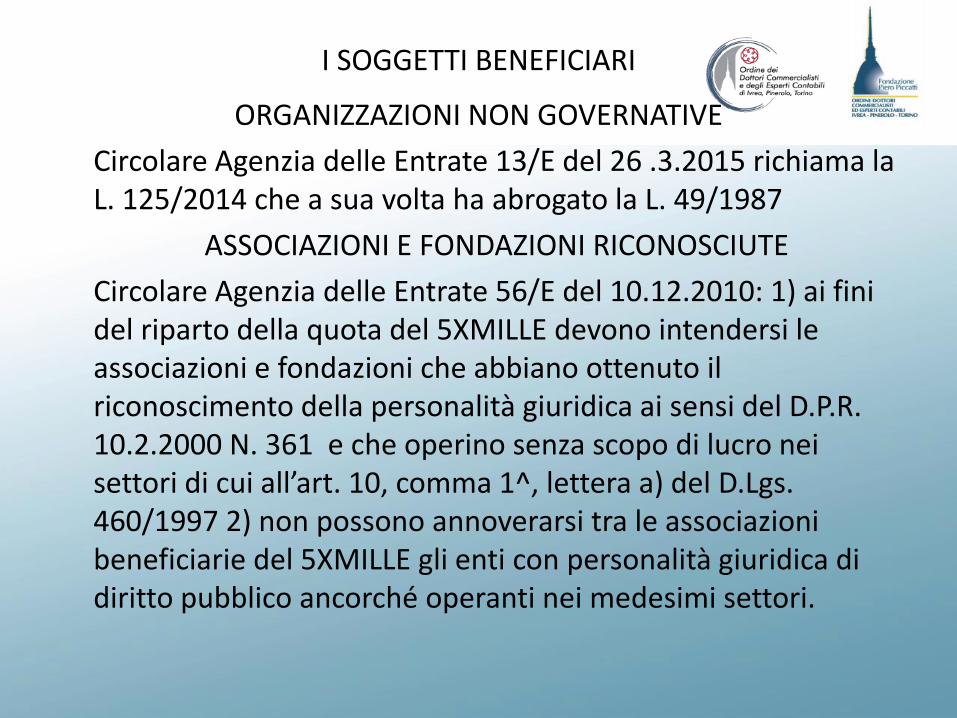

I SOGGETTI BENEFICIARI

ORGANIZZAZIONI NON GOVERNATIVE

Circolare Agenzia delle Entrate 13/E del 26 .3.2015 richiama la L. 125/2014 che a sua volta ha abrogato la L. 49/1987

ASSOCIAZIONI E FONDAZIONI RICONOSCIUTE

Circolare Agenzia delle Entrate 56/E del 10.12.2010: 1) ai fini del riparto della quota del 5XMILLE devono intendersi le associazioni e fondazioni che abbiano ottenuto il riconoscimento della personalità giuridica ai sensi del D.P.R. 10.2.2000 N. 361 e che operino senza scopo di lucro nei settori di cui all’art. 10, comma 1^, lettera a) del D.Lgs. 460/1997 2) non possono annoverarsi tra le associazioni beneficiarie del 5XMILLE gli enti con personalità giuridica di diritto pubblico ancorché operanti nei medesimi settori.

SCELTA DA PARTE DEI CONTRIBUENTI

Il contribuente può esprimere una sola scelta di destinazione:

l’apposizione della firma in più riquadri (della dichiarazione/certificazione) rende nulle le scelte operate.

Il contribuente può indicare anche il codice fiscale dello specifico soggetto destinatario (no per tutela beni culturali e paesaggistici e per le attività sociale svolte dai comuni).

nel caso in cui il contribuente indichi un codice fiscale corrispondente ad un beneficiario compreso in uno o più elenchi afferenti a finalità diverse, ai fini della destinazione delle risorse, assume rilievo il codice fiscale.

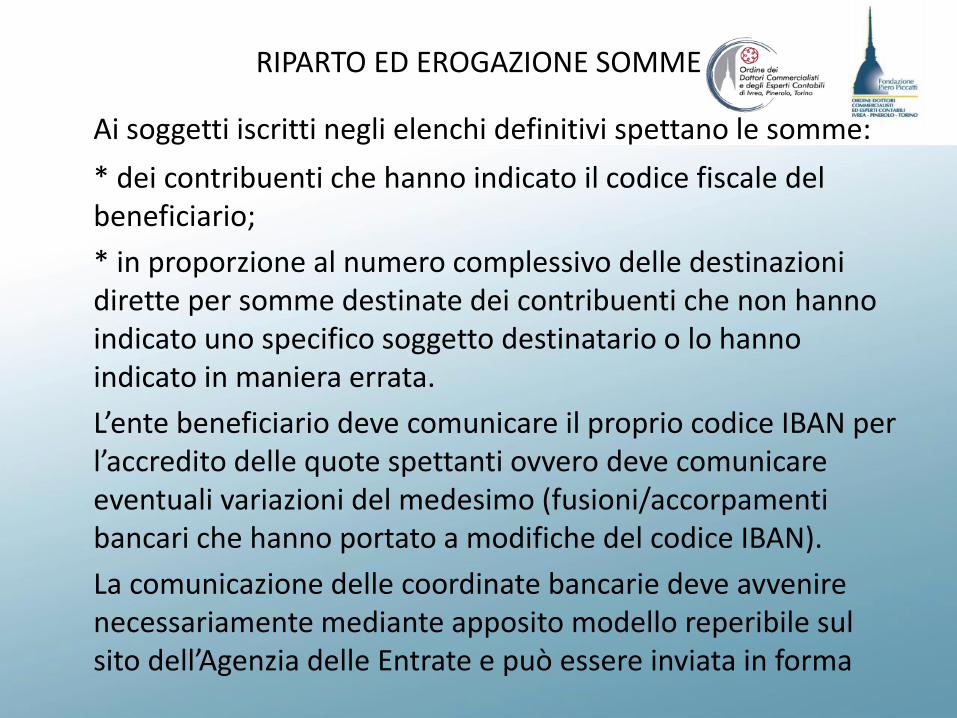

RIPARTO ED EROGAZIONE SOMME

Ai soggetti iscritti negli elenchi definitivi spettano le somme:

* dei contribuenti che hanno indicato il codice fiscale del beneficiario;

* in proporzione al numero complessivo delle destinazioni dirette per somme destinate dei contribuenti che non hanno indicato uno specifico soggetto destinatario o lo hanno indicato in maniera errata.

L’ente beneficiario deve comunicare il proprio codice IBAN per l’accredito delle quote spettanti ovvero deve comunicare eventuali variazioni del medesimo (fusioni/accorpamenti bancari che hanno portato a modifiche del codice IBAN).

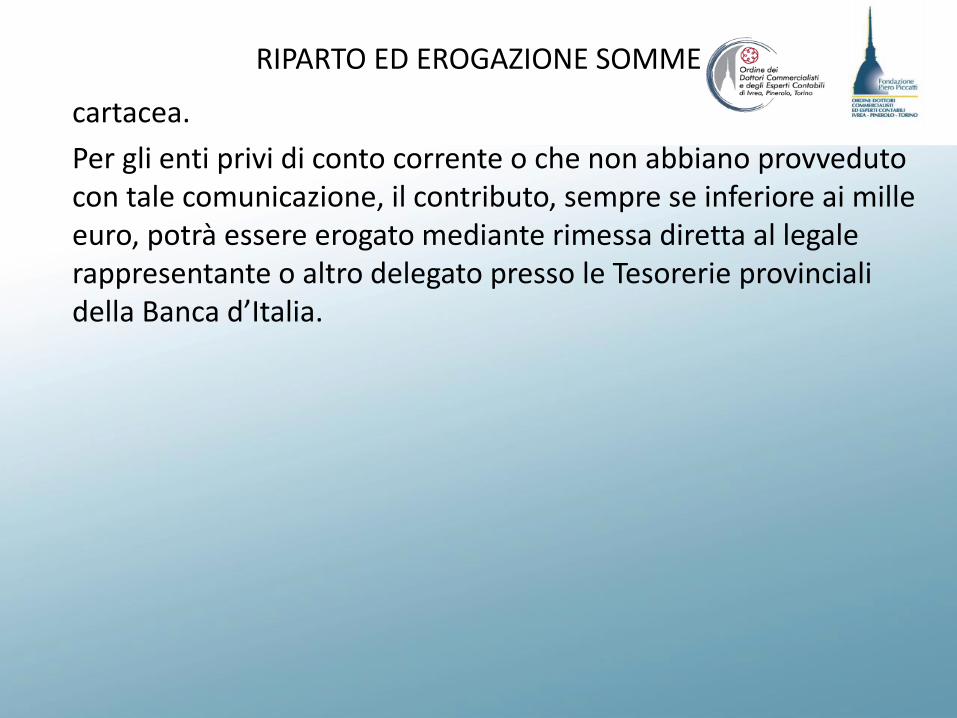

La comunicazione delle coordinate bancarie deve avvenire necessariamente mediante apposito modello reperibile sul sito dell’Agenzia delle Entrate e può essere inviata in forma

RIPARTO ED EROGAZIONE SOMME

cartacea.

Per gli enti privi di conto corrente o che non abbiano provveduto con tale comunicazione, il contributo, sempre se inferiore ai mille euro, potrà essere erogato mediante rimessa diretta al legale rappresentante o altro delegato presso le Tesorerie provinciali della Banca d’Italia.

RENDICONTAZIONE DELLE SOMME

I soggetti destinatari del contributo del cinque per mille hanno l’obbligo di redigere e trasmettere all’Amministrazione

competente un apposito rendiconto nel quale deve essere rappresentato in modo chiaro e trasparente, anche a mezzo

di una relazione illustrativa, l’effettivo impiego delle somme percepite.

Gli enti del “volontariato” devono trasmettere il rendiconto e la relazione illustrativa al Ministero del Lavoro e delle Politiche sociali. (Circolare Ag.Entrate n. 6 del 21.3.2013).

Il rendiconto deve essere redatto entro un anno dalla ricezione degli importi, utilizzando il modulo che è reso disponibile sui siti istituzionali delle Amministrazioni competenti

• .

RENDICONTAZIONE DELLE SOMME

Il rendiconto e la relativa relazione illustrativa devono essere

trasmessi entro trenta giorni dalla data ultima prevista per la compilazione, all’Amministrazione che ha provveduto alla erogazione delle somme e che potrà richiedere l’acquisizione di ulteriore documentazione integrativa.

Gli enti che hanno percepito contributi di importo inferiore a 20.000 euro sono obbligati alla redazione e conservazione per dieci anni del rendiconto, ma non sono tenuti ad inviarlo.

Sul sito del Ministero del Lavoro e delle Politiche sociali, oltre al modello di rendiconto sono pubblicate le linee guida per la predisposizione del rendiconto da parte degli enti del volontariato

ACCANTONAMENTO DELLE SOMME PERCEPITE

E’ possibile per le associazioni beneficiarie del contributo accantonare in tutto o in parte l’importo percepito, fermo restando che l’Ente beneficiario deve specificare nella relazione allegata al rendiconto le finalità dell’accantonamento effettuato ed allegare il verbale dell’organo competente previsto dallo Statuto in cui viene deliberato l’accantonamento e specificata la destinazione delle somme. Inoltre, l’Ente beneficiario dovrà allegare tutta la documentazione relativa al futuro utilizzo delle somme (es: in caso di accantonamento per costruzione immobile o sua ristrutturazione

l’Ente dovrà allegare permessi di costruzione, progetti e/o

preventivi di spesa).E’ obbligatorio, comunque, per gli Entispendere tutte le somme accantonate e rinviare il modello di rendiconto opportunamente compilato entro 24 mesi dalla percezione del contributo

ACQUISTO AUTOVETTURE

Nel caso in cui il contributo sia utilizzato per l’acquisto di autovetture e/o ambulanze, l’Ente dovrà trasmettere una dichiarazione in cui si certifica che tale acquisto non sia stato oggetto di altri contributi pubblici. Inoltre dovranno essere specificati la targa ed il modello dell’autovettura/ambulanza acquistata.