4.2 L’economia dell’idrogeno - treccani.it · Un primo gruppo privilegia l ’impiego dell...

18

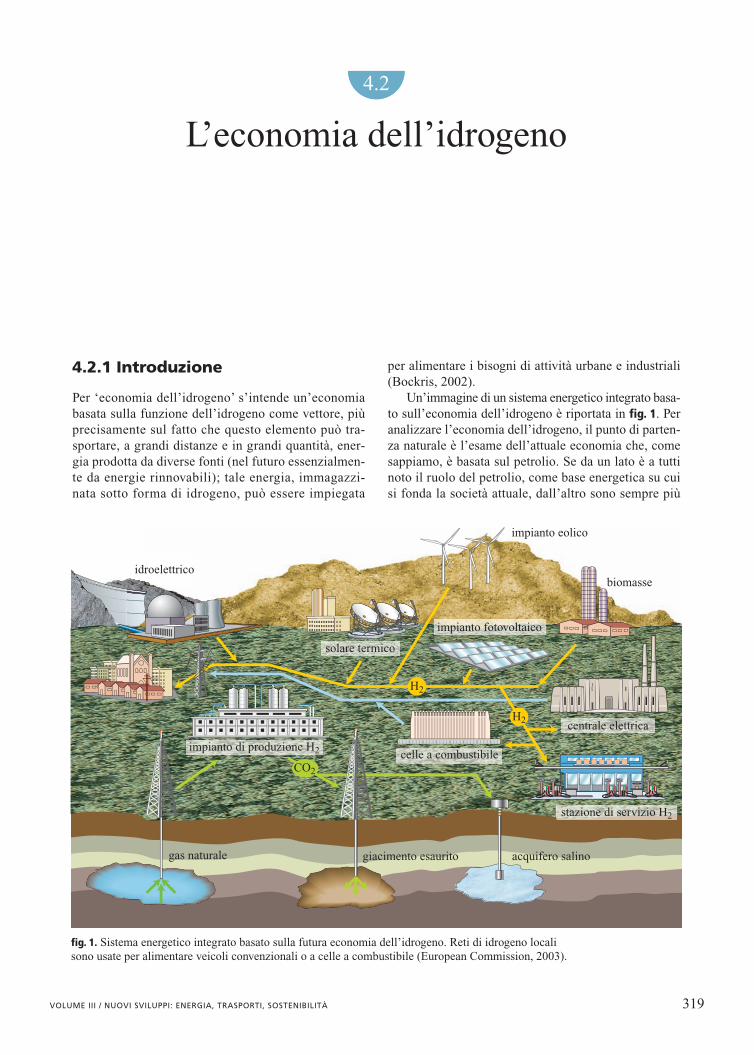

4.2.1 Introduzione Per ‘economia dell’idrogeno’ s’intende un’economia basata sulla funzione dell’idrogeno come vettore, più precisamente sul fatto che questo elemento può tra- sportare, a grandi distanze e in grandi quantità, ener- gia prodotta da diverse fonti (nel futuro essenzialmen- te da energie rinnovabili); tale energia, immagazzi- nata sotto forma di idrogeno, può essere impiegata per alimentare i bisogni di attività urbane e industriali (Bockris, 2002). Un’immagine di un sistema energetico integrato basa- to sull’economia dell’idrogeno è riportata in fig. 1. Per analizzare l’economia dell’idrogeno, il punto di parten- za naturale è l’esame dell’attuale economia che, come sappiamo, è basata sul petrolio. Se da un lato è a tutti noto il ruolo del petrolio, come base energetica su cui si fonda la società attuale, dall’altro sono sempre più 319 VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ 4.2 L’economia dell’idrogeno idroelettrico solare termico impianto eolico impianto fotovoltaico impianto di produzione H 2 gas naturale giacimento esaurito acquifero salino celle a combustibile centrale elettrica biomasse stazione di servizio H 2 H 2 CO 2 H 2 fig. 1. Sistema energetico integrato basato sulla futura economia dell’idrogeno. Reti di idrogeno locali sono usate per alimentare veicoli convenzionali o a celle a combustibile (European Commission, 2003).

Transcript of 4.2 L’economia dell’idrogeno - treccani.it · Un primo gruppo privilegia l ’impiego dell...

4.2.1 Introduzione

Per ‘economia dell’idrogeno’ s’intende un’economiabasata sulla funzione dell’idrogeno come vettore, piùprecisamente sul fatto che questo elemento può tra-sportare, a grandi distanze e in grandi quantità, ener-gia prodotta da diverse fonti (nel futuro essenzialmen-te da energie rinnovabili); tale energia, immagazzi-nata sotto forma di idrogeno, può essere impiegata

per alimentare i bisogni di attività urbane e industriali(Bockris, 2002).

Un’immagine di un sistema energetico integrato basa-to sull’economia dell’idrogeno è riportata in fig. 1. Peranalizzare l’economia dell’idrogeno, il punto di parten-za naturale è l’esame dell’attuale economia che, comesappiamo, è basata sul petrolio. Se da un lato è a tuttinoto il ruolo del petrolio, come base energetica su cuisi fonda la società attuale, dall’altro sono sempre più

319VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

4.2

L’economia dell’idrogeno

idroelettrico

solare termico

impianto eolico

impianto fotovoltaico

impianto di produzione H2

gas naturale giacimento esaurito acquifero salino

celle a combustibile

centrale elettrica

biomasse

stazione di servizio H2

H2

CO2

H2

fig. 1. Sistema energetico integrato basato sulla futura economia dell’idrogeno. Reti di idrogeno localisono usate per alimentare veicoli convenzionali o a celle a combustibile (European Commission, 2003).

evidenti i limiti della sua attuale economia: limiti natu-rali legati alla sua scarsità, limiti geopolitici relativi allanon uniforme distribuzione dei giacimenti con il conse-guente problema di dipendenza politico/energetica e limi-ti ambientali legati al problema dell’inquinamento.

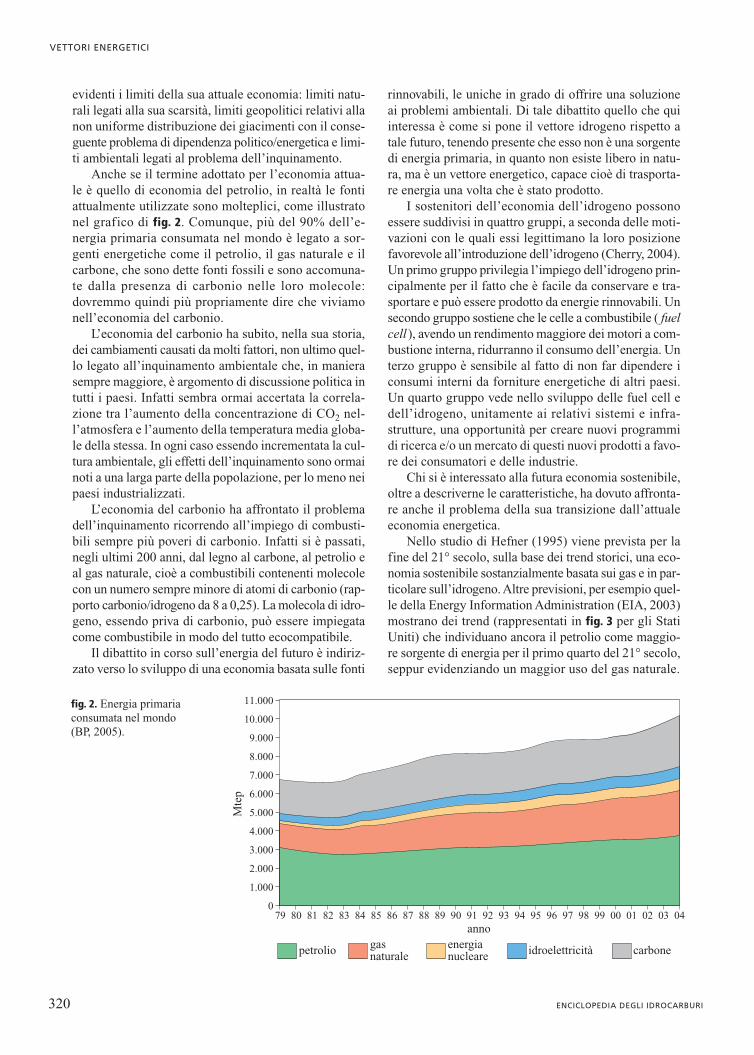

Anche se il termine adottato per l’economia attua-le è quello di economia del petrolio, in realtà le fontiattualmente utilizzate sono molteplici, come illustratonel grafico di fig. 2. Comunque, più del 90% dell’e-nergia primaria consumata nel mondo è legato a sor-genti energetiche come il petrolio, il gas naturale e ilcarbone, che sono dette fonti fossili e sono accomuna-te dalla presenza di carbonio nelle loro molecole:dovremmo quindi più propriamente dire che viviamonell’economia del carbonio.

L’economia del carbonio ha subito, nella sua storia,dei cambiamenti causati da molti fattori, non ultimo quel-lo legato all’inquinamento ambientale che, in manierasempre maggiore, è argomento di discussione politica intutti i paesi. Infatti sembra ormai accertata la correla-zione tra l’aumento della concentrazione di CO2 nel-l’atmosfera e l’aumento della temperatura media globa-le della stessa. In ogni caso essendo incrementata la cul-tura ambientale, gli effetti dell’inquinamento sono ormainoti a una larga parte della popolazione, per lo meno neipaesi industrializzati.

L’economia del carbonio ha affrontato il problemadell’inquinamento ricorrendo all’impiego di combusti-bili sempre più poveri di carbonio. Infatti si è passati,negli ultimi 200 anni, dal legno al carbone, al petrolio eal gas naturale, cioè a combustibili contenenti molecolecon un numero sempre minore di atomi di carbonio (rap-porto carbonio/idrogeno da 8 a 0,25). La molecola di idro-geno, essendo priva di carbonio, può essere impiegatacome combustibile in modo del tutto ecocompatibile.

Il dibattito in corso sull’energia del futuro è indiriz-zato verso lo sviluppo di una economia basata sulle fonti

rinnovabili, le uniche in grado di offrire una soluzioneai problemi ambientali. Di tale dibattito quello che quiinteressa è come si pone il vettore idrogeno rispetto atale futuro, tenendo presente che esso non è una sorgentedi energia primaria, in quanto non esiste libero in natu-ra, ma è un vettore energetico, capace cioè di trasporta-re energia una volta che è stato prodotto.

I sostenitori dell’economia dell’idrogeno possonoessere suddivisi in quattro gruppi, a seconda delle moti-vazioni con le quali essi legittimano la loro posizionefavorevole all’introduzione dell’idrogeno (Cherry, 2004).Un primo gruppo privilegia l’impiego dell’idrogeno prin-cipalmente per il fatto che è facile da conservare e tra-sportare e può essere prodotto da energie rinnovabili. Unsecondo gruppo sostiene che le celle a combustibile ( fuelcell), avendo un rendimento maggiore dei motori a com-bustione interna, ridurranno il consumo dell’energia. Unterzo gruppo è sensibile al fatto di non far dipendere iconsumi interni da forniture energetiche di altri paesi.Un quarto gruppo vede nello sviluppo delle fuel cell edell’idrogeno, unitamente ai relativi sistemi e infra-strutture, una opportunità per creare nuovi programmidi ricerca e/o un mercato di questi nuovi prodotti a favo-re dei consumatori e delle industrie.

Chi si è interessato alla futura economia sostenibile,oltre a descriverne le caratteristiche, ha dovuto affronta-re anche il problema della sua transizione dall’attualeeconomia energetica.

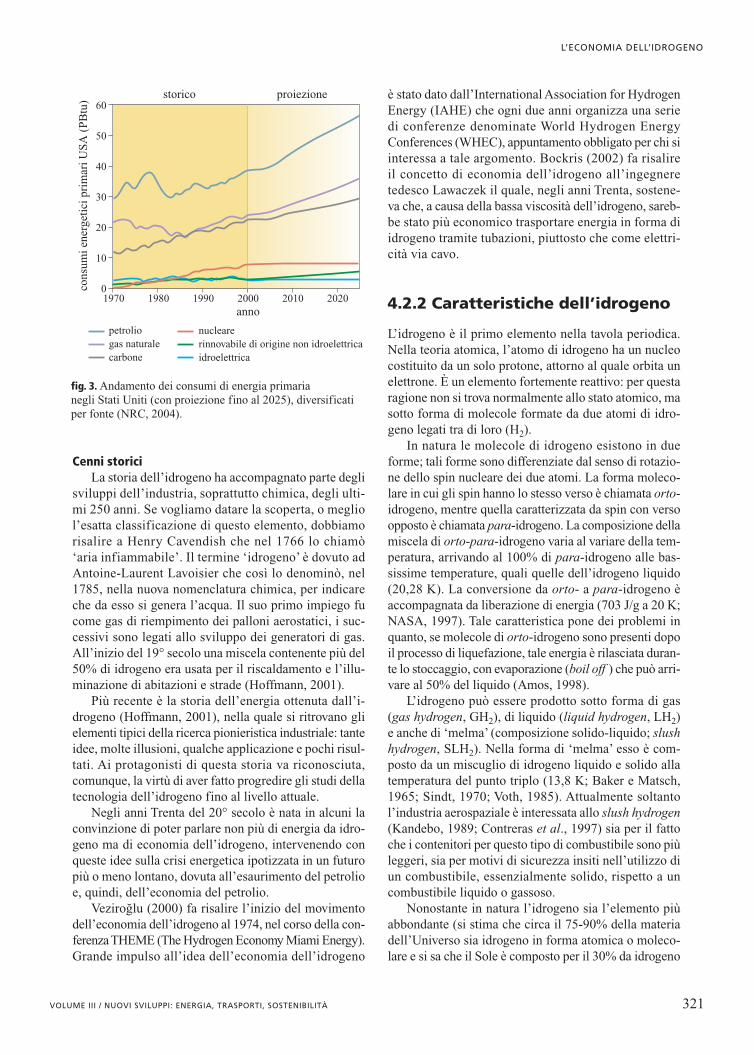

Nello studio di Hefner (1995) viene prevista per lafine del 21° secolo, sulla base dei trend storici, una eco-nomia sostenibile sostanzialmente basata sui gas e in par-ticolare sull’idrogeno. Altre previsioni, per esempio quel-le della Energy Information Administration (EIA, 2003)mostrano dei trend (rappresentati in fig. 3 per gli StatiUniti) che individuano ancora il petrolio come maggio-re sorgente di energia per il primo quarto del 21° secolo,seppur evidenziando un maggior uso del gas naturale.

320 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

Mte

p

11.000

10.000

9.000

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

anno

petrolio gasnaturale

energianucleare idroelettricità carbone

79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04

fig. 2. Energia primariaconsumata nel mondo (BP, 2005).

Cenni storiciLa storia dell’idrogeno ha accompagnato parte degli

sviluppi dell’industria, soprattutto chimica, degli ulti-mi 250 anni. Se vogliamo datare la scoperta, o megliol’esatta classificazione di questo elemento, dobbiamorisalire a Henry Cavendish che nel 1766 lo chiamò‘aria infiammabile’. Il termine ‘idrogeno’ è dovuto adAntoine-Laurent Lavoisier che così lo denominò, nel1785, nella nuova nomenclatura chimica, per indicareche da esso si genera l’acqua. Il suo primo impiego fucome gas di riempimento dei palloni aerostatici, i suc-cessivi sono legati allo sviluppo dei generatori di gas.All’inizio del 19° secolo una miscela contenente più del50% di idrogeno era usata per il riscaldamento e l’illu-minazione di abitazioni e strade (Hoffmann, 2001).

Più recente è la storia dell’energia ottenuta dall’i-drogeno (Hoffmann, 2001), nella quale si ritrovano glielementi tipici della ricerca pionieristica industriale: tanteidee, molte illusioni, qualche applicazione e pochi risul-tati. Ai protagonisti di questa storia va riconosciuta,comunque, la virtù di aver fatto progredire gli studi dellatecnologia dell’idrogeno fino al livello attuale.

Negli anni Trenta del 20° secolo è nata in alcuni laconvinzione di poter parlare non più di energia da idro-geno ma di economia dell’idrogeno, intervenendo conqueste idee sulla crisi energetica ipotizzata in un futuropiù o meno lontano, dovuta all’esaurimento del petrolioe, quindi, dell’economia del petrolio.

Veziroõlu (2000) fa risalire l’inizio del movimentodell’economia dell’idrogeno al 1974, nel corso della con-ferenza THEME (The Hydrogen Economy Miami Energy).Grande impulso all’idea dell’economia dell’idrogeno

è stato dato dall’International Association for HydrogenEnergy (IAHE) che ogni due anni organizza una seriedi conferenze denominate World Hydrogen EnergyConferences (WHEC), appuntamento obbligato per chi siinteressa a tale argomento. Bockris (2002) fa risalireil concetto di economia dell’idrogeno all’ingegneretedesco Lawaczek il quale, negli anni Trenta, sostene-va che, a causa della bassa viscosità dell’idrogeno, sareb-be stato più economico trasportare energia in forma diidrogeno tramite tubazioni, piuttosto che come elettri-cità via cavo.

4.2.2 Caratteristiche dell’idrogeno

L’idrogeno è il primo elemento nella tavola periodica.Nella teoria atomica, l’atomo di idrogeno ha un nucleocostituito da un solo protone, attorno al quale orbita unelettrone. È un elemento fortemente reattivo: per questaragione non si trova normalmente allo stato atomico, masotto forma di molecole formate da due atomi di idro-geno legati tra di loro (H2).

In natura le molecole di idrogeno esistono in dueforme; tali forme sono differenziate dal senso di rotazio-ne dello spin nucleare dei due atomi. La forma moleco-lare in cui gli spin hanno lo stesso verso è chiamata orto-idrogeno, mentre quella caratterizzata da spin con versoopposto è chiamata para-idrogeno. La composizione dellamiscela di orto-para-idrogeno varia al variare della tem-peratura, arrivando al 100% di para-idrogeno alle bas-sissime temperature, quali quelle dell’idrogeno liquido(20,28 K). La conversione da orto- a para-idrogeno èaccompagnata da liberazione di energia (703 J/g a 20 K;NASA, 1997). Tale caratteristica pone dei problemi inquanto, se molecole di orto-idrogeno sono presenti dopoil processo di liquefazione, tale energia è rilasciata duran-te lo stoccaggio, con evaporazione (boil off ) che può arri-vare al 50% del liquido (Amos, 1998).

L’idrogeno può essere prodotto sotto forma di gas(gas hydrogen, GH2), di liquido (liquid hydrogen, LH2)e anche di ‘melma’ (composizione solido-liquido; slushhydrogen, SLH2). Nella forma di ‘melma’ esso è com-posto da un miscuglio di idrogeno liquido e solido allatemperatura del punto triplo (13,8 K; Baker e Matsch,1965; Sindt, 1970; Voth, 1985). Attualmente soltantol’industria aerospaziale è interessata allo slush hydrogen(Kandebo, 1989; Contreras et al., 1997) sia per il fattoche i contenitori per questo tipo di combustibile sono piùleggeri, sia per motivi di sicurezza insiti nell’utilizzo diun combustibile, essenzialmente solido, rispetto a uncombustibile liquido o gassoso.

Nonostante in natura l’idrogeno sia l’elemento piùabbondante (si stima che circa il 75-90% della materiadell’Universo sia idrogeno in forma atomica o moleco-lare e si sa che il Sole è composto per il 30% da idrogeno

321VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

cons

umi e

nerg

etic

i pri

mar

i US

A (

PB

tu)

0

10

20

30

40

50

60

anno

storico proiezione

1970 1980 1990 2000 2010

petroliogas naturale

nuclearerinnovabile di origine non idroelettricaidroelettricacarbone

2020

fig. 3. Andamento dei consumi di energia primaria negli Stati Uniti (con proiezione fino al 2025), diversificatiper fonte (NRC, 2004).

atomico; Dunn, 2002), la sua presenza sulla terra in formalibera è estremamente ridotta e può trovarsi come com-ponente apprezzabile solo in gas endogeni, esalati da vul-cani, fumarole e altri fenomeni geotermici; quindi l’i-drogeno non è una fonte di energia primaria ma deveessere prodotto con processi chimici, fisici o biologiciche richiedono uso di energia.

Nell’economia dell’idrogeno è fondamentale che letecnologie che lo utilizzano siano considerate sicure. Iproblemi di sicurezza connessi con l’uso dell’idrogenosono da ricercare nelle sue caratteristiche chimico-fisi-che, che ne determinano: a) elevata capacità di fuga dagiunzioni, valvole, fessure, ecc.; b) capacità di infragili-mento nei confronti di alcuni acciai (embrittlement);c) elevata infiammabilità; d) bassa energia di ignizione;e) generazione di fiamme invisibili. D’altro canto la suabassa densità fa sì che, in caso di esplosione, venga rila-sciata molta meno energia per unità di volume rispettoagli altri combustibili, circa tre volte di meno rispetto algas naturale e ben otto volte di meno rispetto al propano.

Le tipologie di rischio legate all’impiego dell’idro-geno si possono, in termini estremamente generali, cosìriassumere: rischio fisiologico, che può provocare con-gelamento, asfissia e difficoltà respiratorie; rischio fisi-co, che può determinare cambiamenti di fase, guasto neicomponenti, infragilimento; rischio chimico, che puòprovocare ignizione, incendio, esplosione.

Sebbene un consistente rilascio di idrogeno possadeterminare nelle persone direttamente coinvolte feno-meni di ipotermia e ustioni da freddo, nel caso di idroge-no liquido, e di asfissia nel caso di idrogeno gassoso, ilrischio principale rimane senza dubbio quello connessocon la formazione di miscele infiammabili (spesso diffi-cilmente rilevabili) che possono generare incendi o esplo-sioni: eventi che estendono i danni anche ad attrezzaturee a persone non direttamente coinvolte dal rilascio.

Nella tab. 1 le caratteristiche dell’idrogeno (connessecon il suo uso come combustibile) sono confrontate conquelle di gas combustibili più convenzionali e diffusi, qualiil metano e il propano. Il dato più peculiare dell’idrogenoè sicuramente la grande ampiezza dei limiti di infiam-mabilità, che rende più probabile una condizione di peri-colo di incendio o di esplosione, in caso di una dispersio-ne involontaria di idrogeno, rispetto a un analogo rilasciodi metano o propano. La densità dell’idrogeno è però moltoinferiore a quella dell’aria. In caso di rilascio fortuito essotende quindi a salire e disperdersi velocemente nell’at-mosfera (la velocità di galleggiamento dell’idrogeno inaria varia da 1,2 a 9 m/s). Ciò aumenta il grado di sicu-rezza nelle applicazioni in ambienti ben ventilati, ancherispetto al metano (Carcassi e Fineschi, 2005).

La centralità della sicurezza nell’uso del vettore idro-geno è affrontata da organizzazioni internazionali (Car-cassi e Marangon, 2005) attraverso specifici progetti(HYSAFE nell’UE; ARDENTHY in Giappone, nell’am-bito del Fuel Cells and Infrastructure Technologies Pro-gram, FCIT; Task 19 dell’International Energy Agency).

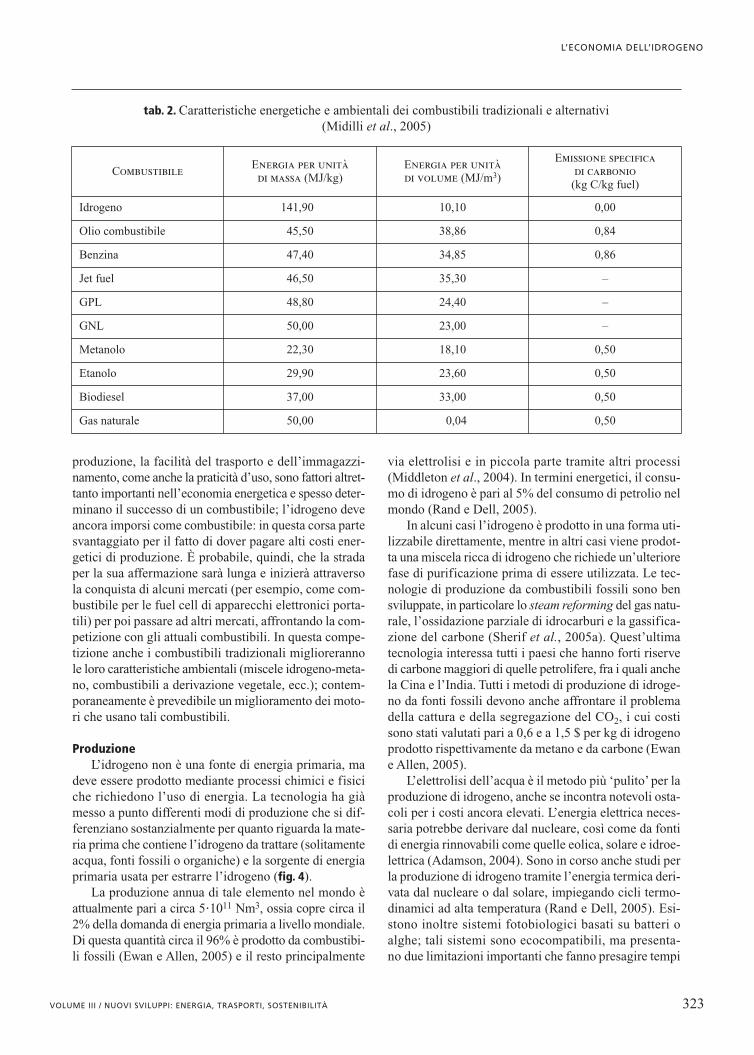

Le caratteristiche energetiche dei maggiori combusti-bili sono riportate nella tab. 2. Da essa si ricava che in rela-zione alla densità energetica, l’idrogeno è vantaggiosocome combustibile liquido, mentre è svantaggioso comecombustibile gassoso. Sempre dalla tabella si evincono inoti vantaggi del combustibile idrogeno rispetto agli altricombustibili in termini di emissioni di carbonio.

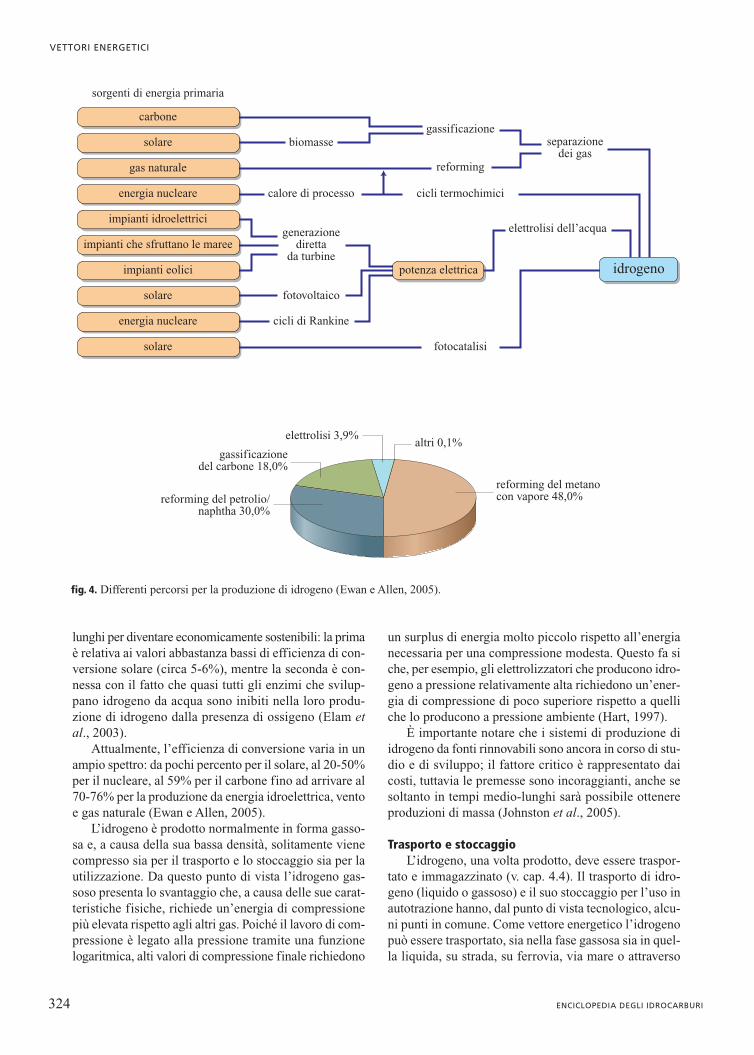

4.2.3 Produzione, trasporto e stoccaggio di idrogeno

Le caratteristiche ricordate nel paragrafo precedente sonosolo una parte di quelle che si richiedono a un combu-stibile. La disponibilità, l’economicità nella estrazione/

322 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

tab. 1. Confronto fra idrogeno, metano e propano sulla base delle caratteristiche connesse con l’usocome combustibili (Carcassi, 2004)

Idrogeno Metano Propano

Densità in condizioni standard di temperatura e pressione (kg/m3) 0,0899 0,7174 2,005

Limiti di infiammabilità in aria (% vol.) 4,0-74,5 5-15 2,2-9,5

Energia minima di ignizione in aria (mJ) 0,017 0,28 0,25

Temperatura di autoaccensione in aria a 1 bar (°C) 570 580 480

Temperatura di fiamma, combustione in aria (°C) 2.045 1.957 1.980

Potere calorifico superiore (MJ/m3) 3.046 9.489 23.447

Velocità di fiamma, combustione in aria (m/s) 2,65 0,40 0,51

Velocità di fiamma, combustione in ossigeno (m/s) 14,36 3,90 3,31

produzione, la facilità del trasporto e dell’immagazzi-namento, come anche la praticità d’uso, sono fattori altret-tanto importanti nell’economia energetica e spesso deter-minano il successo di un combustibile; l’idrogeno deveancora imporsi come combustibile: in questa corsa partesvantaggiato per il fatto di dover pagare alti costi ener-getici di produzione. È probabile, quindi, che la stradaper la sua affermazione sarà lunga e inizierà attraversola conquista di alcuni mercati (per esempio, come com-bustibile per le fuel cell di apparecchi elettronici porta-tili) per poi passare ad altri mercati, affrontando la com-petizione con gli attuali combustibili. In questa compe-tizione anche i combustibili tradizionali migliorerannole loro caratteristiche ambientali (miscele idrogeno-meta-no, combustibili a derivazione vegetale, ecc.); contem-poraneamente è prevedibile un miglioramento dei moto-ri che usano tali combustibili.

ProduzioneL’idrogeno non è una fonte di energia primaria, ma

deve essere prodotto mediante processi chimici e fisiciche richiedono l’uso di energia. La tecnologia ha giàmesso a punto differenti modi di produzione che si dif-ferenziano sostanzialmente per quanto riguarda la mate-ria prima che contiene l’idrogeno da trattare (solitamenteacqua, fonti fossili o organiche) e la sorgente di energiaprimaria usata per estrarre l’idrogeno (fig. 4).

La produzione annua di tale elemento nel mondo èattualmente pari a circa 5�1011 Nm3, ossia copre circa il2% della domanda di energia primaria a livello mondiale.Di questa quantità circa il 96% è prodotto da combustibi-li fossili (Ewan e Allen, 2005) e il resto principalmente

via elettrolisi e in piccola parte tramite altri processi(Middleton et al., 2004). In termini energetici, il consu-mo di idrogeno è pari al 5% del consumo di petrolio nelmondo (Rand e Dell, 2005).

In alcuni casi l’idrogeno è prodotto in una forma uti-lizzabile direttamente, mentre in altri casi viene prodot-ta una miscela ricca di idrogeno che richiede un’ulteriorefase di purificazione prima di essere utilizzata. Le tec-nologie di produzione da combustibili fossili sono bensviluppate, in particolare lo steam reforming del gas natu-rale, l’ossidazione parziale di idrocarburi e la gassifica-zione del carbone (Sherif et al., 2005a). Quest’ultimatecnologia interessa tutti i paesi che hanno forti riservedi carbone maggiori di quelle petrolifere, fra i quali anchela Cina e l’India. Tutti i metodi di produzione di idroge-no da fonti fossili devono anche affrontare il problemadella cattura e della segregazione del CO2, i cui costisono stati valutati pari a 0,6 e a 1,5 $ per kg di idrogenoprodotto rispettivamente da metano e da carbone (Ewane Allen, 2005).

L’elettrolisi dell’acqua è il metodo più ‘pulito’ per laproduzione di idrogeno, anche se incontra notevoli osta-coli per i costi ancora elevati. L’energia elettrica neces-saria potrebbe derivare dal nucleare, così come da fontidi energia rinnovabili come quelle eolica, solare e idroe-lettrica (Adamson, 2004). Sono in corso anche studi perla produzione di idrogeno tramite l’energia termica deri-vata dal nucleare o dal solare, impiegando cicli termo-dinamici ad alta temperatura (Rand e Dell, 2005). Esi-stono inoltre sistemi fotobiologici basati su batteri oalghe; tali sistemi sono ecocompatibili, ma presenta-no due limitazioni importanti che fanno presagire tempi

323VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

tab. 2. Caratteristiche energetiche e ambientali dei combustibili tradizionali e alternativi(Midilli et al., 2005)

CombustibileEnergia per unitàdi massa (MJ/kg)

Energia per unità di volume (MJ/m3)

Emissione specificadi carbonio

(kg C/kg fuel)

Idrogeno 141,90 10,10 0,00

Olio combustibile 45,50 38,86 0,84

Benzina 47,40 34,85 0,86

Jet fuel 46,50 35,30 –

GPL 48,80 24,40 –

GNL 50,00 23,00 –

Metanolo 22,30 18,10 0,50

Etanolo 29,90 23,60 0,50

Biodiesel 37,00 33,00 0,50

Gas naturale 50,00 0,04 0,50

lunghi per diventare economicamente sostenibili: la primaè relativa ai valori abbastanza bassi di efficienza di con-versione solare (circa 5-6%), mentre la seconda è con-nessa con il fatto che quasi tutti gli enzimi che svilup-pano idrogeno da acqua sono inibiti nella loro produ-zione di idrogeno dalla presenza di ossigeno (Elam etal., 2003).

Attualmente, l’efficienza di conversione varia in unampio spettro: da pochi percento per il solare, al 20-50%per il nucleare, al 59% per il carbone fino ad arrivare al70-76% per la produzione da energia idroelettrica, ventoe gas naturale (Ewan e Allen, 2005).

L’idrogeno è prodotto normalmente in forma gasso-sa e, a causa della sua bassa densità, solitamente vienecompresso sia per il trasporto e lo stoccaggio sia per lautilizzazione. Da questo punto di vista l’idrogeno gas-soso presenta lo svantaggio che, a causa delle sue carat-teristiche fisiche, richiede un’energia di compressionepiù elevata rispetto agli altri gas. Poiché il lavoro di com-pressione è legato alla pressione tramite una funzionelogaritmica, alti valori di compressione finale richiedono

un surplus di energia molto piccolo rispetto all’energianecessaria per una compressione modesta. Questo fa siche, per esempio, gli elettrolizzatori che producono idro-geno a pressione relativamente alta richiedono un’ener-gia di compressione di poco superiore rispetto a quelliche lo producono a pressione ambiente (Hart, 1997).

È importante notare che i sistemi di produzione diidrogeno da fonti rinnovabili sono ancora in corso di stu-dio e di sviluppo; il fattore critico è rappresentato daicosti, tuttavia le premesse sono incoraggianti, anche sesoltanto in tempi medio-lunghi sarà possibile ottenereproduzioni di massa (Johnston et al., 2005).

Trasporto e stoccaggioL’idrogeno, una volta prodotto, deve essere traspor-

tato e immagazzinato (v. cap. 4.4). Il trasporto di idro-geno (liquido o gassoso) e il suo stoccaggio per l’uso inautotrazione hanno, dal punto di vista tecnologico, alcu-ni punti in comune. Come vettore energetico l’idrogenopuò essere trasportato, sia nella fase gassosa sia in quel-la liquida, su strada, su ferrovia, via mare o attraverso

324 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

carbone

sorgenti di energia primaria

solare

gas naturale

energia nucleare

impianti idroelettrici

impianti che sfruttano le mareeelettrolisi dell’acqua

impianti eolici potenza elettrica idrogeno

solare

energia nucleare

biomassegassificazione

separazionedei gas

reforming

fotocatalisi

altri 0,1%elettrolisi 3,9%

gassificazionedel carbone 18,0%

reforming del petrolio/naphtha 30,0%

reforming del metanocon vapore 48,0%

cicli termochimicicalore di processo

generazionediretta

da turbine

fotovoltaico

cicli di Rankine

solare

fig. 4. Differenti percorsi per la produzione di idrogeno (Ewan e Allen, 2005).

tubazioni. La scelta della fase e della modalità di tra-sporto dipende da alcuni fattori, di cui i principali sonole quantità di prodotto da trasportare e le distanze a cuideve essere trasportato.

Secondo lo studio di Amos (1998) riguardante il tra-sporto dell’idrogeno, per il trasporto a brevi distanze èpreferibile l’idrogeno in fase gassosa, mentre per quel-lo a grandi distanze è preferibile il trasporto in fase liqui-da o attraverso tubazioni; il trasporto via nave è consi-derato solo in caso di distanze considerevoli come l’at-traversamento di un oceano.

Le tecnologie per il trasporto del vettore idrogenosono tutte già disponibili, anche se in via di perfeziona-mento. Vi sono ancora alcuni problemi da affrontare, unodei quali riguarda le autorizzazioni che potrebbero inte-ressare regioni e stati diversi (Birgisson e Lavarco, 2004).Grande aspettativa è riservata a quelle legate al traspor-to/stoccaggio per mezzo di sistemi che utilizzano idru-ri metallici.

Gli sviluppi delle tecnologie di trasporto sono rela-tivi alla ricerca di nuovi materiali e a effetti di scala chepermettano la riduzione dei costi. Tale riduzione potreb-be essere ottenuta anche utilizzando le attuali infrastrutturedel gas naturale. Sono, per esempio, in corso studi rela-tivi al trasporto di miscele idrogeno-metano attraverso gliattuali metanodotti. La miscela così trasportata (quellapiù studiata è una miscela idrogeno-metano con idroge-no in concentrazione fino al 15%, denominata Hythane)può essere direttamente utilizzata a destinazione o l’idro-geno, in essa contenuto, può essere riestratto.

4.2.4 Vantaggi e svantaggidell’idrogeno come vettoreenergetico

Confronto fra il vettore idrogeno e il vettore elettrico

Uno dei fattori che privilegiano l’uso dell’idrogenoè che con esso è possibile accumulare energia, prodottada varie fonti, e trasportarla a distanza, dove tale ener-gia può essere impiegata. In questa funzione l’idrogenodovrà competere con il vettore elettrico.

Winter (2005) ha compiuto un confronto dettagliatodei due vettori: essi si assomigliano in quanto sono ambe-due trasportati tramite reti, sono interscambiabili attra-verso le fuel cell e sono, una volta generati, vettori pulitidal punto di vista ambientale, come anche i rispettivi pro-cessi di riconversione energetica. Vi sono però delle note-voli differenze: per esempio, l’elettricità, al contrario del-l’idrogeno, può trasportare informazioni; l’idrogeno tra-sporta e conserva energia, mentre l’elettricità trasporta manon conserva energia (almeno in grandi quantità).

Vi sono dei campi, quali quello aeronautico, dove l’e-lettricità non può competere con l’idrogeno. Viceversa,

nel campo delle comunicazioni, dell’illuminazione e intutti i settori della produzione industriale l’idrogeno nonpuò competere con l’elettricità (in questi casi, infatti, èpiù conveniente utilizzare fili elettrici che tubi di idro-geno). In altri campi, quali quelli ove vengono usate lefuel cell, per esempio, per produrre elettricità ed ener-gia termica per usi industriali e abitativi, essi sono siner-gici. Vi sono dei campi, invece, dove idrogeno ed elet-tricità entreranno in competizione e il campo di compe-tizione maggiore sarà quello dei trasporti.

La griglia di distribuzione di energia elettrica è attual-mente molto sviluppata nei paesi industrializzati, men-tre lo è molto meno nei paesi in via di sviluppo. In talecaso non è stata ancora definita la scelta ottimale (costru-zione della rete elettrica o utilizzazione del vettore idro-geno). Nel futuro è certo che i due vettori coesisteran-no, ognuno con la sua quota di mercato e magari conpossibili sinergie, come quella di trasportare maggioreenergia elettrica attraverso superconduttori che, per letemperature estremamente basse che richiedono, potreb-bero essere posti dentro reti di idrogeno liquido o slush(Final Report, 2005).

Utilizzazione dell’idrogeno nelle celle a combustibile

L’idrogeno è attualmente usato prevalentemente comeagente chimico, piuttosto che come combustibile, in unavarietà di processi industriali (idrogenazione di grassi epetroli, criotecnica, produzione di metanolo, ecc.). Comecombustibile è utilizzato nei programmi spaziali, essen-zialmente per alimentare i motori ma anche per la for-nitura di potenza elettrica a bordo (attraverso celle a com-bustibile). Un impiego di crescente importanza è la pro-duzione di elettricità e di energia termica attraverso fuelcell, per alimentare motori e turbine (in automobili, treni,barche e aeroplani). L’idrogeno può essere usato anchein sistemi che producono vapore, acqua calda o energiatermica, come avviene attualmente con il gas naturale.

Le tecnologie per convertire l’idrogeno in altre formeutili di energia sono già state sviluppate. L’aspetto piùimportante consiste nel fatto che la conversione di idro-geno crea poca o nessuna emissione inquinante (princi-palmente acqua o vapore d’acqua e NOx nel caso reagi-sca con l’aria). Tale aspetto costituisce il ‘motore’ per losviluppo delle tecnologie di produzione e stoccaggio diidrogeno (Sherif et al., 2005b). Comunque l’elementodeterminante per l’utilizzazione di idrogeno in futuro èrappresentato dalle fuel cell (Rand e Dell, 2005).

Una fuel cell fornisce una tensione (sotto carico)intorno a 0,6-0,7 V. Nell’uso normale si impiega una mol-teplicità di celle elementari connesse in serie (stack) perottenere tensioni di uscita più elevate. In tal caso è cor-retto parlare di pile a combustibile, riservando il termi-ne ‘cella’ alla cella elettrochimica elementare; nell’usocorrente, tuttavia, i termini ‘cella’ e ‘pila’ sono utilizzati

325VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

indifferentemente per identificare le pile. Nel linguag-gio tecnico anglosassone si usano indistintamente i ter-mini ‘fuel cell’ e ‘stack’: normalmente il termine fuelcell è utilizzato per evidenziare la tecnologia, mentre iltermine stack è usato per evidenziare la potenza (ovve-ro la capacità di erogare energia).

Esistono vari tipi di fuel cell che si differenziano prin-cipalmente per il tipo di elettrolita utilizzato. I tipi di fuelcell che hanno avuto un certo sviluppo e che sono arriva-ti a una sensibile maturazione industriale sono: alcaline oAFC (Alkaline Fuel Cell), a elettrolita polimerico o SPFC(Solid Polymer Fuel Cell) o PEM (Polymer ElectrolyteMembrane), ad acido fosforico o PAFC (Phosphoric AcidFuel Cell), a carbonati fusi o MCFC (Molten CarbonateFuel Cell) e a ossidi solidi o SOFC (Solid Oxide FuelCell). Queste tipologie si differenziano tra di loro prin-cipalmente per la temperatura di funzionamento, che vada 80-90 °C delle AFC e delle PEM a circa 1.000 °Cdelle SOFC. Tali notevolissime differenze nelle tempe-rature di funzionamento sono all’origine delle diverseapplicazioni per le quali ciascun tipo di fuel cell è mag-giormente adatto. Un’altra differenza fra le varie fuelcell risiede nel tipo di combustibile usato; si va dallePEM che devono usare solo idrogeno estremamente puro(CO�10 ppm), fino alle SOFC, che possono usare diver-si combustibili (idrogeno, metano, biogas, gas da car-bone). Ovviamente in questo ultimo caso le celle pro-ducono gas serra. Una caratteristica comune di tutte lefuel cell è quella di avere un rendimento di conversionemolto elevato, che va da un minimo del 50% a un mas-simo anche del 70% per le AFC, in relazione all’LHV(Lower Heating Value, potere calorifico inferiore) del-l’idrogeno utilizzato.

Un caso particolare è rappresentato dalle fuel cell ali-mentate direttamente da metanolo (DMFC, Direct Metha-nol Fuel Cell). Queste pile non sono alimentate con idro-geno né con gas di reforming, ma hanno una certa impor-tanza perché impiegano direttamente il metanolo.Attualmente sono ancora in fase di sviluppo e il loro ren-dimento di conversione è piuttosto basso, minore del30% (Carcassi, 2004).

L’idrogeno, usato come sorgente di energia per appa-recchiature portatili (computer portatili, cellulari, ecc.),è ormai vicino alla commercializzazione (early market),anche per effetto della aspettativa, da parte del consu-matore, di allungare i tempi del funzionamento tra unaricarica e l’altra, prestazione che la tecnologia delle fuelcell lascia intravedere.

Comunque il settore in cui l’impiego dell’idrogenoriscuote l’interesse maggiore è quello dell’autotrazione.Questo interesse è motivato dal fatto che il prezzo deltrasporto è quasi interamente dipendente dal costo delpetrolio, che a sua volta dipende dal mercato, a sua voltaancora condizionato dalla instabilità geopolitica dei mag-giori paesi produttori e dall’annunciata crisi futura delle

riserve di petrolio. Per questi motivi molti analisti intra-vedono nei veicoli alimentati da fuel cell la più urgente,e per qualcuno la sola, alternativa per il trasporto futuro(Wurstel, 2004). Altri ricercatori sostengono che i vei-coli ibridi con motori a benzina ed elettrici, per il fattoche riusciranno ad abbassare le emissioni del 30-50%pur conservandone le attuali prestazioni dei veicoli, saran-no quelli che domineranno il mercato per i prossimi 20anni (Romm, 2005). Come accade spesso, l’eventualesuccesso dell’early market avrà ripercussioni positiveanche sugli altri usi dell’idrogeno e delle fuel cell neiprossimi 20 anni (Solomon e Banerjeeb, 2006).

Nel campo dell’autotrazione ancora molti sono i pro-blemi da risolvere, per esempio riguardo allo stoccag-gio, dove molte sono le proposte ma non c’è consensosull’opzione preferibile. Il confronto tra i motori a com-bustione interna (a benzina, a idrogeno liquido o gasso-so, a metano, a GPL o metanolo) e quelli elettrici (con-venzionali con batterie, con fuel cell a idrogeno o meta-nolo) e i vari ibridi (motori a combustione interna edelettrici) o semi-ibridi (motori elettrici alimentati confuel cell attraverso batterie o reformer) è ancora all’ini-zio e soltanto la sperimentazione in scala dimostrativapotrà rendere possibile una migliore valutazione dellerelative caratteristiche positive e negative. Le incertez-ze riguardano non soltanto la scelta motoristica, ma anchelo sviluppo delle necessarie infrastrutture (stazioni dirifornimento). Un elemento importante per il successodelle fuel cell sarà, oltre ai costi (v. oltre), la capacità dimantenere le prestazioni, cioè di erogare energia elettri-ca, per tempi lunghi (si ipotizza un target di almeno20.000 ore contro le circa 8.000 attuali; DOE, 2005).

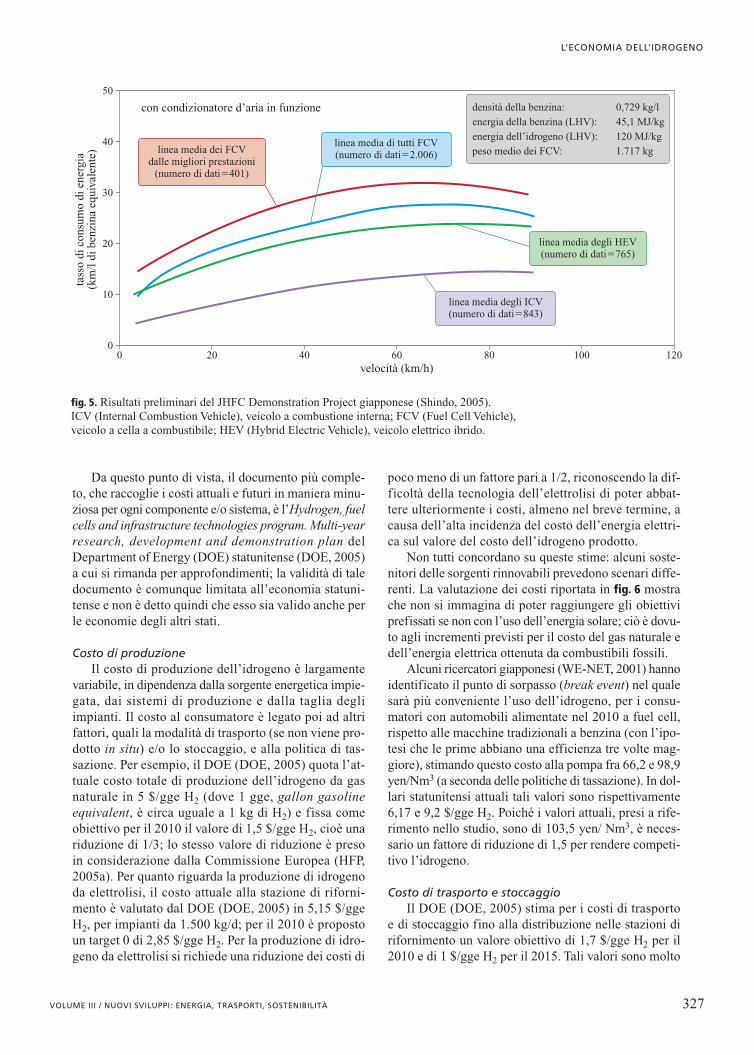

La fig. 5 riporta i primi risultati di una campagna dimo-strativa attualmente in corso in Giappone, il JHFC (JapanHydrogen and Fuel Cell) Demonstration Project, dovesono stati analizzati i comportamenti di 59 veicoli cheutilizzano fuel cell, di diverse case costruttrici e alimen-tati da 10 stazioni di rifornimento, con differenti metodidi produzione dell’idrogeno. Lo studio è anche finaliz-zato alla verifica dell’efficienza energetica. Questi risul-tati preliminari sembrerebbero a favore dei veicoli a fuelcell rispetto ai veicoli elettrici e a combustione interna.

In ogni caso, l’idrogeno, per diventare il combustibi-le del futuro, dovrà essere prodotto in quantità superioridi molti ordini di grandezza rispetto al livello attuale.

Costi associati all’economia dell’idrogenoNon è questa la sede in cui affrontare compiutamen-

te la problematica dei costi prevedibili; infatti sono moltigli elementi che concorrono a stabilire i costi di una tec-nologia o di un componente. Ci si limiterà a fornire indi-cazioni su quanto è riportato dalla letteratura attuale sutale argomento e per alcuni segmenti tecnologici signi-ficativi, anche in relazione agli scenari e agli obiettiviche i programmi di ricerca e sviluppo contengono.

326 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

Da questo punto di vista, il documento più comple-to, che raccoglie i costi attuali e futuri in maniera minu-ziosa per ogni componente e/o sistema, è l’Hydrogen, fuelcells and infrastructure technologies program. Multi-yearresearch, development and demonstration plan delDepartment of Energy (DOE) statunitense (DOE, 2005)a cui si rimanda per approfondimenti; la validità di taledocumento è comunque limitata all’economia statuni-tense e non è detto quindi che esso sia valido anche perle economie degli altri stati.

Costo di produzioneIl costo di produzione dell’idrogeno è largamente

variabile, in dipendenza dalla sorgente energetica impie-gata, dai sistemi di produzione e dalla taglia degliimpianti. Il costo al consumatore è legato poi ad altrifattori, quali la modalità di trasporto (se non viene pro-dotto in situ) e/o lo stoccaggio, e alla politica di tas-sazione. Per esempio, il DOE (DOE, 2005) quota l’at-tuale costo totale di produzione dell’idrogeno da gasnaturale in 5 $/gge H2 (dove 1 gge, gallon gasolineequivalent, è circa uguale a 1 kg di H2) e fissa comeobiettivo per il 2010 il valore di 1,5 $/gge H2, cioè unariduzione di 1/3; lo stesso valore di riduzione è presoin considerazione dalla Commissione Europea (HFP,2005a). Per quanto riguarda la produzione di idrogenoda elettrolisi, il costo attuale alla stazione di riforni-mento è valutato dal DOE (DOE, 2005) in 5,15 $/ggeH2, per impianti da 1.500 kg/d; per il 2010 è propostoun target 0 di 2,85 $/gge H2. Per la produzione di idro-geno da elettrolisi si richiede una riduzione dei costi di

poco meno di un fattore pari a 1/2, riconoscendo la dif-ficoltà della tecnologia dell’elettrolisi di poter abbat-tere ulteriormente i costi, almeno nel breve termine, acausa dell’alta incidenza del costo dell’energia elettri-ca sul valore del costo dell’idrogeno prodotto.

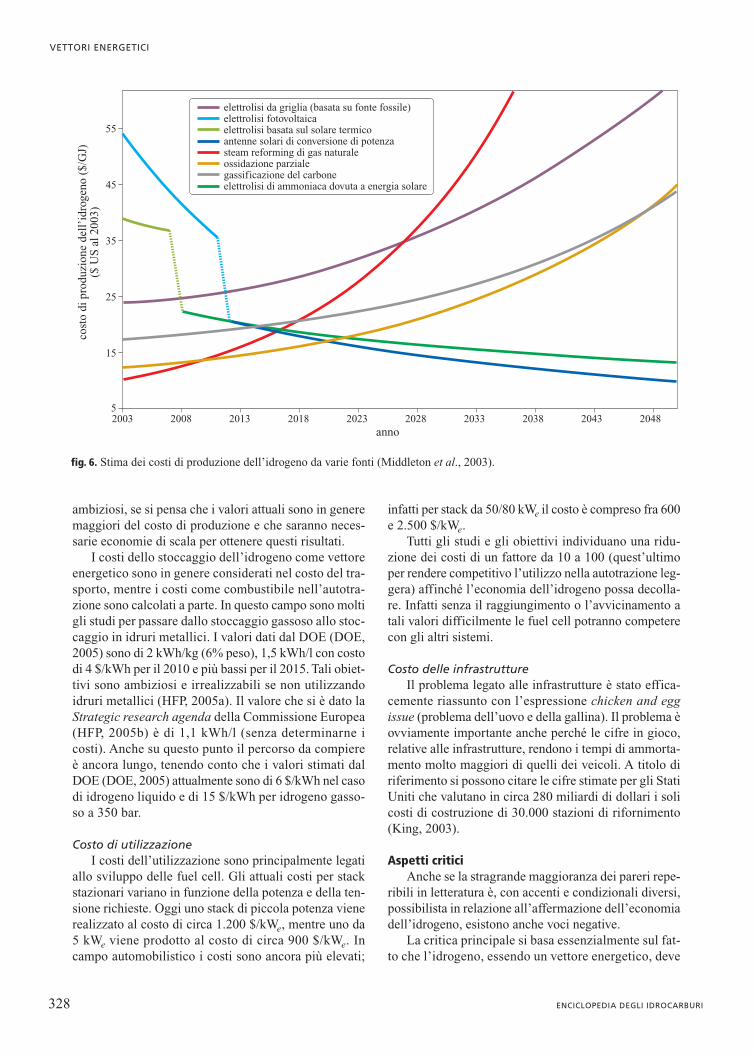

Non tutti concordano su queste stime: alcuni soste-nitori delle sorgenti rinnovabili prevedono scenari diffe-renti. La valutazione dei costi riportata in fig. 6 mostrache non si immagina di poter raggiungere gli obiettiviprefissati se non con l’uso dell’energia solare; ciò è dovu-to agli incrementi previsti per il costo del gas naturale edell’energia elettrica ottenuta da combustibili fossili.

Alcuni ricercatori giapponesi (WE-NET, 2001) hannoidentificato il punto di sorpasso (break event) nel qualesarà più conveniente l’uso dell’idrogeno, per i consu-matori con automobili alimentate nel 2010 a fuel cell,rispetto alle macchine tradizionali a benzina (con l’ipo-tesi che le prime abbiano una efficienza tre volte mag-giore), stimando questo costo alla pompa fra 66,2 e 98,9yen/Nm3 (a seconda delle politiche di tassazione). In dol-lari statunitensi attuali tali valori sono rispettivamente6,17 e 9,2 $/gge H2. Poiché i valori attuali, presi a rife-rimento nello studio, sono di 103,5 yen/ Nm3, è neces-sario un fattore di riduzione di 1,5 per rendere competi-tivo l’idrogeno.

Costo di trasporto e stoccaggioIl DOE (DOE, 2005) stima per i costi di trasporto

e di stoccaggio fino alla distribuzione nelle stazioni dirifornimento un valore obiettivo di 1,7 $/gge H2 per il2010 e di 1 $/gge H2 per il 2015. Tali valori sono molto

327VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

tass

o di

con

sum

o di

ene

rgia

(km

/l d

i ben

zina

equ

ival

ente

)

0

10

20

30

40

50

velocità (km/h)

con condizionatore d’aria in funzione

0 20

linea media dei FCVdalle migliori prestazioni

(numero di dati�401)

linea media di tutti FCV(numero di dati�2.006)

densità della benzina: 0,729 kg/l

energia della benzina (LHV): 45,1 MJ/kg

energia dell’idrogeno (LHV): 120 MJ/kg

peso medio dei FCV: 1.717 kg

linea media degli HEV(numero di dati�765)

linea media degli ICV(numero di dati�843)

40 60 80 120100

fig. 5. Risultati preliminari del JHFC Demonstration Project giapponese (Shindo, 2005). ICV (Internal Combustion Vehicle), veicolo a combustione interna; FCV (Fuel Cell Vehicle), veicolo a cella a combustibile; HEV (Hybrid Electric Vehicle), veicolo elettrico ibrido.

ambiziosi, se si pensa che i valori attuali sono in generemaggiori del costo di produzione e che saranno neces-sarie economie di scala per ottenere questi risultati.

I costi dello stoccaggio dell’idrogeno come vettoreenergetico sono in genere considerati nel costo del tra-sporto, mentre i costi come combustibile nell’autotra-zione sono calcolati a parte. In questo campo sono moltigli studi per passare dallo stoccaggio gassoso allo stoc-caggio in idruri metallici. I valori dati dal DOE (DOE,2005) sono di 2 kWh/kg (6% peso), 1,5 kWh/l con costodi 4 $/kWh per il 2010 e più bassi per il 2015. Tali obiet-tivi sono ambiziosi e irrealizzabili se non utilizzandoidruri metallici (HFP, 2005a). Il valore che si è dato laStrategic research agenda della Commissione Europea(HFP, 2005b) è di 1,1 kWh/l (senza determinarne icosti). Anche su questo punto il percorso da compiereè ancora lungo, tenendo conto che i valori stimati dalDOE (DOE, 2005) attualmente sono di 6 $/kWh nel casodi idrogeno liquido e di 15 $/kWh per idrogeno gasso-so a 350 bar.

Costo di utilizzazioneI costi dell’utilizzazione sono principalmente legati

allo sviluppo delle fuel cell. Gli attuali costi per stackstazionari variano in funzione della potenza e della ten-sione richieste. Oggi uno stack di piccola potenza vienerealizzato al costo di circa 1.200 $/kWe, mentre uno da5 kWe viene prodotto al costo di circa 900 $/kWe. Incampo automobilistico i costi sono ancora più elevati;

infatti per stack da 50/80 kWe il costo è compreso fra 600e 2.500 $/kWe.

Tutti gli studi e gli obiettivi individuano una ridu-zione dei costi di un fattore da 10 a 100 (quest’ultimoper rendere competitivo l’utilizzo nella autotrazione leg-gera) affinché l’economia dell’idrogeno possa decolla-re. Infatti senza il raggiungimento o l’avvicinamento atali valori difficilmente le fuel cell potranno competerecon gli altri sistemi.

Costo delle infrastruttureIl problema legato alle infrastrutture è stato effica-

cemente riassunto con l’espressione chicken and eggissue (problema dell’uovo e della gallina). Il problema èovviamente importante anche perché le cifre in gioco,relative alle infrastrutture, rendono i tempi di ammorta-mento molto maggiori di quelli dei veicoli. A titolo diriferimento si possono citare le cifre stimate per gli StatiUniti che valutano in circa 280 miliardi di dollari i solicosti di costruzione di 30.000 stazioni di rifornimento(King, 2003).

Aspetti criticiAnche se la stragrande maggioranza dei pareri repe-

ribili in letteratura è, con accenti e condizionali diversi,possibilista in relazione all’affermazione dell’economiadell’idrogeno, esistono anche voci negative.

La critica principale si basa essenzialmente sul fat-to che l’idrogeno, essendo un vettore energetico, deve

328 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

cost

o di

pro

duzi

one

dell

’idr

ogen

o ($

/GJ)

($ U

S a

l 200

3)

5

15

25

35

45

55

elettrolisi da griglia (basata su fonte fossile)

anno2003 2008 2013 2018 2023 2028 2033 2038 2043 2048

elettrolisi fotovoltaicaelettrolisi basata sul solare termicoantenne solari di conversione di potenzasteam reforming di gas naturaleossidazione parzialegassificazione del carboneelettrolisi di ammoniaca dovuta a energia solare

fig. 6. Stima dei costi di produzione dell’idrogeno da varie fonti (Middleton et al., 2003).

essere prodotto con processi che hanno basse efficien-ze, e quindi i costi, dalla produzione all’utilizzo, sonoestremamente alti e tali da non competere con gli attua-li e futuri combustibili (Bossel et al., 2005; Hammer-schlag e Mazza, 2005). Gli stessi autori esprimono fortidubbi che l’idrogeno possa competere con l’energia elet-trica, mentre qualcuno sostiene addirittura che il miglio-ramento dei sistemi di accumulo e di trasporto dell’e-lettricità risulterà vincente sull’idrogeno (Shinnar, 2003).Tutti comunque sono d’accordo nel prevedere che sol-tanto in un futuro lontano le fonti rinnovabili potrannofornire l’energia necessaria per i bisogni dell’umanità.

Dal punto di vista economico alcuni studi mostranoche, sulla base di vari scenari di sviluppo, non ci sonochiare evidenze a favore dell’idrogeno. Sempre gli stes-si studi concludono che a breve e a medio termine la tec-nologia di produzione dell’idrogeno sarà quella basatasullo steam reforming del gas naturale anche nel campodell’autotrazione.

Cherry (2004) analizza anche altri aspetti problema-tici che dovranno essere tenuti presenti nella transizio-ne (la chiusura delle infrastrutture connesse con i pro-dotti petroliferi, la trasformazione degli impianti pro-duttivi da centralizzati a distribuiti). In particolare, lamodifica degli impianti di produzione comporterà unmaggior uso del territorio, anche in vicinanza dei centriabitati, con le conseguenti controindicazioni (aumentodel traffico e del rumore, problemi di sicurezza, dannoambientale e paesaggistico). Inoltre, nel periodo inizia-le, i nuovi veicoli a fuel cell, essendo più costosi di quel-li tradizionali, potranno essere acquistati soltanto da per-sone con redditi abbastanza elevati, con le conseguentiimplicazioni di carattere sociale.

È chiaro comunque che, date le attuali regole del mer-cato, l’eventuale introduzione dell’economia dell’idro-geno dovrà essere accompagnata da politiche fiscali, chepossono discendere solo da politiche più generali, lega-te ad accordi internazionali di grande respiro (simili aquelli derivanti dal protocollo di Kyoto).

4.2.5 Programmi di ricerca e sviluppo

Progetti dimostrativiMolti paesi hanno programmi di ricerca e sviluppo

nel campo dell’idrogeno. Nel loro studio, Middleton ecollaboratori (2004) riportano i programmi di trenta paesidi tutto il mondo. I governi, nazionali o locali, che hannoaffrontano la problematica del futuro energetico relati-vo all’idrogeno hanno applicato un metodo simile; dauna impostazione (vision) iniziale si fa discendere unaroadmap con le relative strategic agenda, o documentisimili, per poi passare alla messa a punto di programmidi ricerca e sviluppo da finanziare.

In generale le vision sono supportate da studi preli-minari condotti da gruppi ad hoc a composizione mista(settore pubblico e settore privato), rappresentativi, ailivelli più elevati, delle conoscenze sia tecniche sia in-dustriali. Fra questi gruppi sono da citare l’HydrogenTechnical Advisory Panel (HTAP) negli Stati Uniti (HTAP,1999) e l’High Level Group (HLG) in Europa (EuropeanCommission, 2003). All’interno delle grandi aree geo-politiche si sono sviluppate anche visioni particolari chemirano a raggiungere posizioni di prevalenza nel futuromercato dell’economia dell’idrogeno, come per esem-pio in California (Lipman et al., 2004), nella provinciacanadese di Manitoba (Manitoba Hydrogen SteeringCommittee, 2003), in Islanda (Arnason e Sigfusson,2000) e in altri paesi ancora (Dunn, 2002; Solomon eBanerjeeb, 2006). A livello di cooperazione internazio-nale si portano avanti ricerche sulla economia dell’idro-geno da parte dell’International Energy Agency (IEA)fin dal 1974 (IEA, 2004) e ultimamente di un consorziodi 15 stati, a cui partecipa anche la Commissione Euro-pea, l’IPHE (International Partnership for the HydrogenEconomy), che è molto attivo nel coordinare i vari pro-getti nazionali riguardanti l’economia dell’idrogeno.

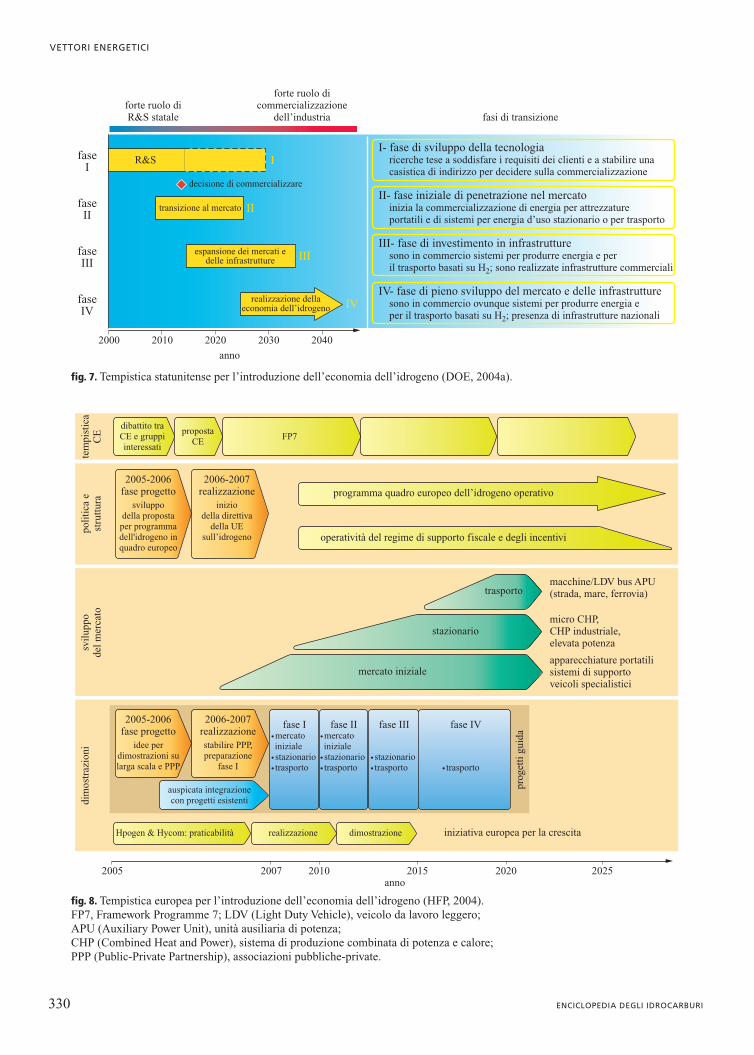

Come già detto, da queste vision sono state svi-luppate le cosiddette roadmap e le strategic agenda, odocumenti simili, che entrano nel merito delle varietecnologie, individuandone i limiti e gli obiettivi tem-porali e di costo. Da citare sono il rapporto america-no Hydrogen posture plan: an integrated research,development, and demonstration plan (DOE, 2004a)e il rapporto europeo Strategic overview (HFP, 2005a)che danno l’esatta visione del futuro delle ricerche perl’economia dell’idrogeno. Il rapporto americano indi-vidua anche una data, il 2015 (fig. 7), entro la qualedeve essere presa la decisione di commercializzare lenuove tecnologie (Chalk, 2005). Il documento euro-peo non riporta esplicitamente tale impegno, ma comun-que ha messo a punto un programma particolareggia-to per i prossimi venti anni (fig. 8) che vede uno svi-luppo commerciale per l’early market (apparecchiportatili, veicoli speciali, ecc.) per il 2007-10, mentrelo sviluppo commerciale per il cosiddetto stazionario(produzione di elettricità e di energia termica) è pre-visto per il 2015-20. Lo sviluppo commerciale relati-vo al trasporto è prefissato dopo il 2020 (Perez Sainz,2005). Di tutti i programmi quello giapponese è il piùambizioso, in quanto prefigura 50.000 veicoli alimentaticon fuel cell per il 2010, 1,5 milioni per il 2020 e 20milioni per il 2030 e contemporaneamente una pene-trazione della generazione stazionaria per complessi-vi 2,1 GW per il 2010, 10 GW per il 2020 e 12,5 GWper il 2030 (Shindo, 2005). Anche il mondo industria-le, soprattutto quello della autotrazione, ha sviluppa-to le proprie vision, in genere in accordo con i pro-grammi sopra descritti.

329VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

330 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

2000 2010 2020 2030 2040

I

II

III

IV

I- fase di sviluppo della tecnologia ricerche tese a soddisfare i requisiti dei clienti e a stabilire una casistica di indirizzo per decidere sulla commercializzazione

II- fase iniziale di penetrazione nel mercato inizia la commercializzazione di energia per attrezzature portatili e di sistemi per energia d’uso stazionario o per trasporto

III- fase di investimento in infrastrutture sono in commercio sistemi per produrre energia e per il trasporto basati su H2; sono realizzate infrastrutture commerciali

IV- fase di pieno sviluppo del mercato e delle infrastrutture sono in commercio ovunque sistemi per produrre energia e per il trasporto basati su H2; presenza di infrastrutture nazionali

forte ruolo diR&S statale

decisione di commercializzare

transizione al mercato

R&SfaseI

faseII

faseIII

faseIV

espansione dei mercati edelle infrastrutture

realizzazione dellaeconomia dell’idrogeno

forte ruolo dicommercializzazione

dell’industria fasi di transizione

anno

fig. 7. Tempistica statunitense per l’introduzione dell’economia dell’idrogeno (DOE, 2004a).

2005 2007 2010 202520202015

2005-2006fase progetto

sviluppodella propostaper programmadell'idrogeno inquadro europeo

2006-2007realizzazione

iniziodella direttiva

della UEsull’idrogeno

2005-2006fase progetto

idee perdimostrazioni sularga scala e PPP

mercato iniziale

Hpogen & Hycom: praticabilità

operatività del regime di supporto fiscale e degli incentivi

programma quadro europeo dell’idrogeno operativo

dibattito traCE e gruppiinteressati

propostaCE

FP7

realizzazione dimostrazione iniziativa europea per la crescita

stazionario

prog

etti

gui

da

tem

pist

ica

CE

poli

tica

est

rutt

ura

svil

uppo

del m

erca

todi

mos

traz

ioni

trasportomacchine/LDV bus APU(strada, mare, ferrovia)

micro CHP,CHP industriale,elevata potenza

apparecchiature portatilisistemi di supportoveicoli specialistici

auspicata integrazionecon progetti esistenti

2006-2007realizzazionestabilire PPP,preparazione

fase I

fase I.mercato iniziale.stazionario.trasporto

fase II.mercato iniziale.stazionario.trasporto

fase III

.stazionario.trasporto

fase IV

.trasporto

anno

fig. 8. Tempistica europea per l’introduzione dell’economia dell’idrogeno (HFP, 2004). FP7, Framework Programme 7; LDV (Light Duty Vehicle), veicolo da lavoro leggero; APU (Auxiliary Power Unit), unità ausiliaria di potenza; CHP (Combined Heat and Power), sistema di produzione combinata di potenza e calore; PPP (Public-Private Partnership), associazioni pubbliche-private.

I maggiori paesi industrializzati hanno previsto negliultimi anni allocazioni finanziarie di tutto rispetto e cre-scenti nel tempo e sono stati stanziati finanziamenti gover-nativi di ricerca e sviluppo per il 2005 che in totale (con-siderando Stati Uniti, Giappone e Unione Europea)ammontano a circa 615 milioni di euro (Perez Sainz,2005; HFP, 2005a).

Tra i paesi industrializzati, quelli più impegnatiin progetti dimostrativi delle tecnologie riguardantil’economia dell’idrogeno sono il Giappone, gli StatiUniti, l’Unione Europea, il Canada e l’Islanda. L’Islan-da ha deciso nel 1999 di essere la prima nazione asperimentare l’economia dell’idrogeno (Arnason eSigfusson, 2000), essendo avvantaggiata in questa deci-sione dal fatto che già attualmente il 70% del fabbi-sogno energetico è coperto da energia geotermica oidroelettrica, mentre la restante parte (riconducibileessenzialmente alla trazione e soprattutto alla mag-giore industria nazionale, che è la pesca) è coperta dacombustibili tradizionali. Poter ridurre o eliminare que-sta dipendenza, attraverso la produzione di idrogenocon elettrolizzatori, vorrebbe dire affrancarsi dai pro-dotti petroliferi, con un sostanziale vantaggio per l’in-dustria della pesca che rappresenta il 65% dell’esporta-zione islandese.

Il Canada ha una esperienza più che ventennale nelcampo della ricerca, dello sviluppo e della prima com-mercializzazione delle fuel cell; ha partecipato allo Euro-Québec Hydro-Hydrogen Pilot Project (EQHHPP), unimportante progetto degli anni 1980-90 sulla produzio-ne di idrogeno in Canada e trasporto in Europa. La FuelCells Canada riporta che sono diciassette le industrie cheproducono fuel cell e che altre quarantadue sono impe-gnate nel supporto tecnologico a tale produzione. Sem-pre Fuel Cells Canada stima per queste industrie un girod’affari annuo di circa 290 milioni di dollari canadesi,con una occupazione di 2.671 persone (Fuel Cells Can-ada, 2004). Il Canada ha diversi progetti in corso. Unodei più significativi è l’Hydrogen Highway, che riguar-da il rifornimento di idrogeno indirizzato ai diversi usidelle fuel cell. Tale progetto è finalizzato a mostrare lapossibilità di utilizzare il vettore idrogeno nel corso delleOlimpiadi invernali del 2010 in Canada.

Di seguito sono esaminati in maggior dettaglio i pro-getti di Giappone, Stati Uniti e Unione Europea, da cuidipende l’affermazione dell’economia dell’idrogeno alivello mondiale.

GiapponeIl Giappone è un paese leader nel mondo nel campo

dell’industria automobilistica ed elettronica. Per con-servare tale posizione, i programmi di ricerca e svilup-po giapponesi sono essenzialmente orientati allo svi-luppo, alla commercializzazione e alla familiarizzazio-ne dei vari tipi di fuel cell, con elevate prestazioni e bassi

costi, nel campo automobilistico e in quello stazionario,come anche nelle relative infrastrutture necessarie pertale mercato.

Il Giappone ha un programma di investimenti valu-tato in circa 700 milioni di dollari con l’obiettivo di averenel 2010 cinque milioni di veicoli circolanti alimentatida fuel cell; nel campo della generazione stazionaria stalanciando un programma dimostrativo in grande scala,nel quale prevede di installare 400 unità (Shindo, 2005).L’impegno finanziario del Ministry of Economy, Tradeand Industry (METI) è cresciuto negli ultimi anni e nel2005 è stato di 35.400 miliardi di yen (circa 295 milio-ni di dollari o 250 milioni di euro; Shindo, 2005).

Stati UnitiLa storia recente del coinvolgimento attivo del gover-

no degli Stati Uniti nella economia dell’idrogeno ha unadata precisa. Il 28 gennaio 2003 il presidente George W.Bush, nel discorso sullo stato della nazione, annunciavaun programma federale per 1,2 miliardi di dollari, in cin-que anni, per stimolare e verificare la praticabilità di taleeconomia. Tale annuncio, oltre ad avere avuto una rile-vanza a livello mondiale, è stato seguito da una serie didocumenti del DOE che hanno meglio delineato il pro-gramma degli Stati Uniti. Gli studi coordinati dal DOE(DOE, 2001, 2002, 2003, 2004b, 2004c, 2005) hannocontribuito a produrre un documento denominato Hydro-gen posture plan (HPP; DOE 2004a) che rappresentaattualmente il programma americano per il prossimofuturo sulla economia dell’idrogeno (v. ancora fig. 7).Tale documento fornisce altresì gli obiettivi, anche quan-titativi, che si devono raggiungere e i termini temporalientro i quali raggiungerli. Su tale programma sono incorso specifici studi di ricerca e sviluppo nei vari seg-menti tecnologici individuati dall’HPP (DOE, 2004a) cheprevede un budget per il 2006 di 256 milioni di dollari(Chalk, 2005).

Unione EuropeaL’Unione Europea nel recente passato ha affrontato

il problema del vettore idrogeno istituendo nel 2002 ungruppo di lavoro, l’High Level Group, con il compito didelineare la possibile vision europea dell’idrogeno, cheha poi costituito il punto di partenza dei programmi diricerca e sviluppo in Europa. Nel 2004 la Commissio-ne Europea ha creato la European Hydrogen and FuelCell Technology Platform (HFP), con il compito di coor-dinare, per conto della Commissione Europea, gli studiin tale settore. La HFP ha prodotto recentemente duedocumenti: Deployment strategy (HFP, 2004) e Stra-tegic research agenda (HFP, 2005b), riassunti poi in undocumento unico, Strategic overview (HFP, 2005a), incui è delineato il futuro programma europeo dell’eco-nomia dell’idrogeno, in termini temporali e con i rela-tivi obiettivi.

331VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

Durante il sesto Framework Programme (FP) la con-tribuzione della Commissione Europea ai progetti diricerca e sviluppo sull’idrogeno è stata pari a 244 milio-ni di euro, con un contributo ai costi in media del 50%.A questa cifra vanno aggiunti i vari progetti nazionali.

La Commissione Europea, per stimolare l’introdu-zione dell’economia dell’idrogeno, sta pensando di lan-ciare un programma decennale (2005-15), l’HydrogenQuickstart, con un impegno finanziario indicativo di2.800 miliardi di euro da implementare fin dal prossi-mo settimo FP (2006-2012; Coda, 2005). La Strategicoverview (HFP, 2005a), pur richiedendo un supportofinanziario da parte della Commissione Europea dientità almeno doppia rispetto a quella (254 milioni dieuro) del sesto FP, riconosce che l’entità complessivadegli investimenti dovrà essere sicuramente superiore.Nel documento si propone quindi di ricorrere a un nuovostrumento, la Joint Technology Initiative (JTI), che possaraccogliere, per specifici argomenti prescelti, associa-zioni (partnership) appartenenti ai settori pubblico eprivato, permettendo loro di rispondere meglio alle sfidenel settore della ricerca e sviluppo, mettendo insiememateriali, componenti e sistemi, processi di produzio-ne e riciclo.

La Commissione Europea ha stimato che negli ulti-mi anni i finanziamenti complessivi (UE, governi nazio-nali e regionali) sono stati di circa 160 milioni di euroall’anno (Perez Sainz, 2005), a cui si devono aggiunge-re i finanziamenti da parte dell’industria.

Confronto fra i vari programmiAlcune considerazioni generali emergono dalla let-

tura di questi programmi. Essi, innanzitutto, evidenzia-no una strategia temporale a breve (2010), medio (2020)e lungo (2040) termine. Gli obiettivi dei programmi abreve termine sono essenzialmente dimostrativi: cioè tesiallo sviluppo e alla dimostrazione di nuove tecnologie oal miglioramento di quelle attuali. Nel medio terminealcuni mercati dovrebbero essersi affermati (early market)e nel contempo gli studi e i progetti dimostrativi dovreb-bero aver convinto il mondo politico e industriale (oltrea quello scientifico) della praticabilità del vettore ener-getico idrogeno, che si dovrebbe affermare nel lungoperiodo (2040 e oltre).

Per l’affermazione del vettore idrogeno sono essen-ziali le infrastrutture. Esse hanno un grande costo di inve-stimento con ritorni a lungo termine. È comprensibilequindi che prima che si intraprendano questi grandi inve-stimenti, stimati intorno a 200-500 miliardi di dollari(Mintz et al., 2002; King, 2003), deve essere interna-zionalmente riconosciuta la praticabilità dell’economiadell’idrogeno. La dimensione economica prevista neiprogrammi energetici futuri, e di cui l’idrogeno potreb-be far parte, è stata stimata in circa 12 trilioni di euro(Perez Sainz, 2005).

Il programma giapponese è principalmente focaliz-zato sullo sviluppo della autotrazione con veicoli a fuelcell. Lo sviluppo delle fuel cell è previsto anche per usostazionario. Il programma in corso sta già producendo,nel campo automobilistico, le prime indicazioni positi-ve sulla praticabilità dell’economia dell’idrogeno. Il pro-gramma americano è più ambizioso e a largo spettro(soprattutto nella valutazione della produzione dell’i-drogeno) ed è orientato a verificare molteplici soluzio-ni. Elemento caratterizzante è l’indicazione del 2015come data nella quale deve essere presa la decisione, daparte del mondo industriale, se investire massicciamen-te nell’economia dell’idrogeno. Il programma europeoè più generico, incentrato su quella che nel 2020 dovreb-be essere la situazione del mercato (HFP, 2005a) ed èsoprattutto focalizzato sugli strumenti per far progredi-re la ricerca e lo sviluppo industriale più che sui risulta-ti. Tale programma sconta la difficoltà attuale dell’U-nione Europea di definire obiettivi stringenti.

Gli Stati Uniti hanno programmato strategie a mediotermine, tramite le quali hanno previsto di sviluppare entroil 2009 le tecnologie di produzione distribuita di idroge-no a partire da gas naturale o combustibili liquidi, diret-tamente presso le stazioni di rifornimento oppure via elet-trolizzatori alimentati da energie rinnovabili (DOE, 2004a).

In Europa, sebbene le strategie elaborate non ponga-no obiettivi di costo, le linee di ricerca e sviluppo pro-grammate per lo sviluppo di un’economia dell’idrogenosono ben chiare; nel breve e nel medio termine, fino al2030, sono viste come preponderanti le tecnologie cen-tralizzate, basate sui combustibili fossili, per la produ-zione di idrogeno come reale transizione verso un’eco-nomia dell’idrogeno diffusa. La produzione distribuita èvista fattibile solamente nel lungo termine, entro il 2050,e l’eventuale produzione on site, via steam reforming delgas naturale, è condizionata dalla possibilità di seque-strare il CO2 (HFP, 2005b). La gassificazione del carbo-ne è vista ovviamente solamente come tecnologia cen-tralizzata di produzione di idrogeno e conveniente a par-tire dal 2030, ossia dopo lo sviluppo di efficienti tecnichedi segregazione del biossido di carbonio (HFP, 2005b).

Una visione simile a quella europea si ha in Giap-pone, dove la produzione di idrogeno on site è vista comeconveniente solamente dopo una reale diffusione delleapplicazioni basate sull’idrogeno; in Giappone tale obiet-tivo è stato fissato al 2015 e valutato sulla base dellacommercializzazione dei veicoli a fuel cell come mag-giore elemento trainante della penetrazione dell’idroge-no (WE-NET, 2001).

4.2.6 Conclusioni

Dall’analisi effettuata e dalla imponente letteratura sul-l’economia dell’idrogeno non si raggiungono certezze,

332 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

anche se si vedono chiaramente segnali positivi a favo-re dell’affermazione di tale economia. Il futuro succes-so dell’economia energetica dipenderà da tanti fattori equello tecnologico può non essere il più importante, anzialtri fattori, quali quelli politico e ambientale, attual-mente prevalgono come elementi di successo nelle diver-se visioni del futuro energetico.

La stragrande maggioranza degli esperti intravedeuna economia energetica del futuro essenzialmente basa-ta sulle energie rinnovabili, datando questo futuro per lafine del 21° secolo oppure oltre. Più dibattuta è la tran-sizione dalla economia energetica attuale a quella futu-ra. Quella che si intravede è una economia energeticadove lentamente le nuove sorgenti, derivanti da combu-stibili non fossili, si attesteranno inizialmente su posi-zioni di mercato protette (sostenute da politiche finan-ziate dai singoli stati, dato il maggior costo di produ-zione), con qualche eccezione, come quella relativa all’usodell’idrogeno come accumulatore di energia per appli-cazioni high tech (telefoni cellulari, computer portatili,ecc.), fino a quando i progetti dimostrativi non aiute-ranno lo sviluppo massiccio delle tecnologie legateall’idrogeno.

In conclusione l’economia dell’idrogeno non è uto-pia: quando, come, dove e in che percentuale diventeràrealtà dipenderà dalle decisioni politiche e ambientaliche terranno conto dello sviluppo della ricerca, sia teo-rica che applicata.

Nel mondo scientifico vi sono diverse opinioni sulfuturo dell’idrogeno: vi è chi difende strenuamente talefuturo, basando tale convinzione su argomenti scientifi-ci e politici, e chi invece lo liquida come un argomentodi moda ma che, in base a elementari calcoli energeticie/o economici, non può avere grandi prospettive.

Chi si avvicina ai problemi legati al vettore energe-tico idrogeno con atteggiamento libero da preconcetti siimbatte in una imponente letteratura sia scientifica siapolitico-economica, dalla cui lettura è difficile matura-re una idea certa. Come sempre in questi casi non è faci-le cercare di capire come sarà il futuro. È più interes-sante, invece, tentare di comprendere quali sono gli aspet-ti positivi del vettore energetico idrogeno e quali sono irischi, non sempre ben identificabili allo stato attualedelle conoscenze. È comunque facile intravedere un perio-do, più o meno lungo, nel quale le odierne tecnologiecercheranno di ridurre il loro impatto ambientale neimetodi di produzione e di utilizzazione, anche ricorren-do a combustibili più puliti.

Quella che si intravede a medio termine è una eco-nomia energetica dove convivranno diversi combusti-bili e vettori energetici; tale economia sarà diversifi-cata nelle fonti e nell’uso, in funzione della specificitàdel singolo stato e del suo grado di maturazione tec-nologica e finanziaria. Riprendendo la frase finale diun articolo che riassumeva lo stato della ricerca e dello

sviluppo mondiale sull’economia dell’idrogeno (Solo-mon e Banerjeeb, 2006): «Il mondo ha ancora un lungopercorso da fare prima che una vera rivoluzione legataall’energia dell’idrogeno possa avere luogo ed esseresostenibile».

Bibliografia citata

Adamson K.A. (2004) Hydrogen from renewable resources:the hundred year commitment, «Energy Policy», 32, 1231-1242.

Amos W.A. (1998) Costs of storing and transporting hydrogen,National Renewable Energy Laboratory, Golden (CO),Technical Report NREL/TP-570-25106.

Arnason B., Sigfusson T.I. (2000) Iceland: a future hydrogeneconomy, «International Journal of Hydrogen Energy», 25,389-394.

Baker C.R., Matsch L.C. (1965) Production and distributionof liquid hydrogen, «Advances in Petroleum Chemistry &Refining», 10, 37-81.

Birgisson G., Lavarco W. (2004) An effective regulatoryregime for transportation of hydrogen, «International Journalof Hydrogen Energy», 29, 771-780.

Bockris J.O.M. (2002) The origin of ideas on a hydrogeneconomy and its solution to the decay of the environment,«International Journal of Hydrogen Energy», 27, 731-740.

Bossel U. et al. (2005) The future of the hydrogen economy:bright or bleak?, European Fuel Cell Forum Report, 15April 2003, revised 26 February 2005.

BP (British Petroleum) (2005) Statistical review of world energy,BP.

Carcassi M.N. (a cura di) (2004) Linee guida per la definizionedi un piano strategico per lo sviluppo del vettore energeticoidrogeno, Pisa, Edizioni Plus.

Carcassi M.N., Fineschi F. (2005) Deflagrations of H2-airand CH4-air lean mixtures in a vented multi-compartmentenvironment, «Energy», 30, 1439-1451.

Carcassi M.N., Marangon A. (edited by) (2005) Proceedingsof the International conference on hydrogen safety, Pisa(Italy), 8-10 September.

Chalk S. (2005) Department of Energy hydrogen programoverview, in: Proceedings of 2005 Annual Merit Review,Arlington (VA), 23-26 May.

Cherry R.S. (2004) A hydrogen utopia?, «International Journalof Hydrogen Energy», 29, 125-129.

Coda B. (2005) Iniziative della Comunità Europea nellaproduzione di idrogeno, in: Rinnova. Atti del convegno Enel,Pisa (Italy), 15 Giugno.

Contreras A. et al. (1997) Hydrogen as aviation fuel: acomparison with hydrocarbon fuels, «International Journalof Hydrogen Energy», 22, 1053-1060.

DOE (US Department of Energy) (2001) A national vision ofAmerica’s transition to a hydrogen economy to 2030 andbeyond, in: Proceedings of the National hydrogen visionmeeting, Washington (D.C.), 15-16 November.

DOE (US Department of Energy) (2002) Proceedings of theNational hydrogen energy roadmap workshop, Washington(D.C.), 2-3 April.

DOE (US Department of Energy) (2003) Fuel cell report toCongress, Washington (D.C.), February, DOE.

333VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO

DOE (US Department of Energy) (2004a) Hydrogen postureplan: an integrated research, development, anddemonstration plan, Washington (D.C.), DOE.

DOE (US Department of Energy) - Office of Fossil Energy(2004b) Hydrogen from coal program research, developmentand demonstration plan, Washington (D.C.), DOE.

DOE (US Department of Energy) - Office of Nuclear EnergyScience and Technology (2004c) Nuclear hydrogen researchand development plan, Washington (D.C.), DOE.

DOE (US Department of Energy) (2005) Hydrogen, fuel cellsand infrastructure technologies program. Multi-yearresearch, development and demonstration plan, Washington(D.C.), DOE.

Dunn S. (2002) Hydrogen futures: toward a sustainable energysystem, «International Journal Hydrogen Energy», 27, 235-264.

EIA (US Energy Information Administration) (2003) Annualenergy outlook 2003 with projections to 2025, Washington(D.C.), DOE/EIA.

Elam C.C. et al. (2003) Realizing the hydrogen future: theInternational Energy Agency’s efforts to advance hydrogenenergy technologies, «International Journal of HydrogenEnergy», 28, 601-607.

European Commission - Directorate general for research-Directorate general transport and energy (2003) Hydrogenenergy and fuel cells. A vision of our future, Final Reportof the High Level Group, EUR-20719-EN, Luxembourg,Office for official publications of the European Commission.

Ewan B.C.R., Allen R.W.K. (2005) A figure of meritassessment of the routes to hydrogen, «International Journalof Hydrogen Energy», 30, 809-819.

Final Report (2005), in: Proceedings of the 2004 Supergrid 2Workshop, Urbana (IL), 25-27 October 2004.

Fuel Cells Canada (2004) The Canadian fuel cell industry.A capabilities guide, Vancouver (Canada), Fuel Cells Canada.

Hammerschlag R., Mazza P. (2005) Questioning hydrogen,«Energy Policy», 33, 2039-2043.

Hart D. (1997) Hydrogen power. The commercial future of theultimate fuel, London, Financial Times Energy Publishing.

Hefner R.A. (1995) Toward sustainable economic growth: theage of energy gases, «International Journal of HydrogenEnergy», 20, 945-948.

HFP (Hydrogen and Fuel cell technology Platform) (2004)Deployment strategy, HFP.

HFP (Hydrogen and Fuel cell technology Platform) (2005a)Strategic overview, HFP.

HFP (Hydrogen and Fuel cell technology Platform) (2005b)Strategic research agenda, HFP.

Hoffmann P. (2001) Tomorrow’s energy: hydrogen, fuel cellsand the prospects for a cleaner planet, Cambridge (MA)-London, MIT Press.

HTAP (Hydrogen Technical Advisory Panel) (1999) Realizinga hydrogen future: hydrogen technical advisory panelrecommendations, National Renewable Energy Laboratory,Golden (CO), DOE/GO-10099-906.

IEA (International Energy Agency) - Hydrogen ImplementingAgreement (2004) In pursuit of the future: 25 years of IEAresearch towards the realisation of hydrogen energy systems,Manuka (New Zealand), Energy Strategies.

Johnston B. et al. (2005) Hydrogen: the energy source forthe 21st century, «Technovation», 25, 569-585.

Kandebo S.W. (1989) Researchers explore slush hydrogen asfuel for national aerospace plane, «Aviation Week & SpaceTechnology», 26 June, 37-38.

King R. (2003) Mary Tolan’s modest proposal a rising star ataccenture is advising Big Oil and the auto industry thatthey can revitalize the economy, mint profits and save theplanet - if they’ll just learn to stop worrying and lovehydrogen, «Business 2.0», June, 116-122.

Lipman T. et al. (2004) An integrated hydrogen vision forCalifornia, 9 July, Institute of Transportation Studies, PaperUCD-ITS-RR-04-43.

Manitoba Hydrogen Steering Committee (2003)Preliminary hydrogen opportunities report, Winnipeg(Canada), Manitoba Energy Development Initiative.

Middleton P. et al. (prepared by) (2003) Renewable hydrogenforum. A summary of expert opinion and policyrecommendations, Washington (D.C.), American SolarEnergy Society, 1 October.

Middleton P. et al. (2004) Towards a secure and renewablehydrogen economy for Asia. Fundamentals, internationalexperience and steps forward, in: Proceedings of therenewable hydrogen conference, Manila (Philippines), 7-9 December.

Midilli A. et al. (2005) On hydrogen and hydrogen energystrategies. I: Current status and needs, «Renewable andSustainable Energy Reviews», 9, 237-310.

Mintz M. et al. (2002) Cost of some hydrogen fuel infrastructureoptions, in: Proceedings of 81st annual meeting of thetransportation research board, Washington (D.C.),12-17January.

NASA (National Aeronautics and Space Administration) (1997)Safety standard for hydrogen and hydrogen systems,Washington (D.C.), Office of Safety and Mission Assurance,Document NSS 1740.16.

NRC (National Research Council) (2004) The hydrogeneconomy: opportunities, costs, barriers, and R&D needs,Washington (D.C.), National Academies Press.

Perez Sainz A. (2005) Overview of European R&D onhydrogen and fuel cells, in: Proceedings of 2005 annualMerit review, Arlington (VA), 23-26 May, slide 21.

Rand D.A.J., Dell R.M. (2005) The hydrogen economy: athreat or an opportunity for lead-acid batteries?, «Journalof Power Sources», 144, 568-578.

Romm J. (2005) The car and fuel of the future, Report to theNational Commission on Energy Policy.

Sherif S.A. et al. (2005a) Wind energy and the hydrogeneconomy. Review of the technology, «Solar Energy», 78,647-660.

Sherif S.A. et al. (2005b) Towards a hydrogen economy, «TheElectricity Journal», 18, 62-76.

Shindo H. (2005) Japan’s approach to commercialization offuel cell. Hydrogen technology, in: Proceedings of 2005annual Merit review, Arlington (VA), 23-26 May.

Shinnar R. (2003) The hydrogen economy, fuel cells, andelectric cars, «Technology in Society», 25, 455-476.

Sindt C.F. (1970) A summary of the characterization study ofslush hydrogen, «Cryogenics», 10, 372-380.

Solomon B.D., Banerjeeb A. (2006) A global survey ofhydrogen energy research, development and policy, «EnergyPolicy», 34, 781-792.

VeziroÕlu T.N. (2000) Quarter century of hydrogen movement1974-2000, «International Journal of Hydrogen Energy»,25, 1143-1150.

334 ENCICLOPEDIA DEGLI IDROCARBURI

VETTORI ENERGETICI

Voth R.O. (1985) Producing liquid-solid mixtures (slushes)of oxygen or hydrogen using an auger, «Cryogenics», 25,511-517.

WE-NET (World Energy NETwork) (2001) Internationalcooperation in research and development of clean energysystem with particular emphasis on hydrogen, Study ofSystem Evaluation, Task 1.

Winter C.J. (2005) Electricity, hydrogen: competitors,partners?, «International Journal of Hydrogen Energy»,30, 1371-1374.

Wurstel R. (2004) Strategic considerations and the Europeansituation in regulations & standards, in: Proceedings ofH2IT seminar on hydrogen road vehicles and their refuellinginfrastructure, Milan (Italy), 16 April.

Marco Nicola CarcassiDipartimento di Ingegneria Meccanica,

Nucleare e della ProduzioneUniversità degli Studi di Pisa

Pisa, Italia

335VOLUME III / NUOVI SVILUPPI: ENERGIA, TRASPORTI, SOSTENIBILITÀ

L’ECONOMIA DELL’IDROGENO