4. BENCHMARKING COMPETITIVO: LA …€¦ · 4. BENCHMARKING COMPETITIVO: LA REDDITIVITÀ DELLE...

35

4. BENCHMARKING COMPETITIVO: LA REDDITIVITÀ DELLE IMPRESE Introduzione e sintesi dei risultati In un mondo sempre più aperto e integrato si accentua grandemente l’importanza della competitività dei sistemi nazionali d’impresa. La compe- titività delle aziende dipende dalla loro capacità di migliorare continua- mente l’efficienza produttiva e creare valore. La valutazione della capacità competitiva richiede a sua volta la determinazione delle potenzialità delle imprese in termini di produttività e redditività dei fattori, in primo luogo del fattore capitale: nessun paese può mantenere la competitività di lungo periodo senza adeguati investimenti in beni-capitale nuovi e tecnologica- mente avanzati che consentano di migliorare l’efficienza del processo pro- duttivo; adeguati investimenti non si verificano se il capitale non è suffi- cientemente remunerato, in confronto con quanto avviene nei paesi concorrenti. La remunerazione del capitale è dunque una variabile fondamentale di competitività. Essa influisce sulle decisioni degli operatori sia in termini «correnti» che «attesi»: la remunerazione correntemente realizzata costitui- sce infatti una fonte importante (anche se non unica) di finanziamento de- gli investimenti; la remunerazione attesa è invece il prerequisito essenzia- le di ogni scelta che comporta l’assunzione di un rischio imprenditoriale. Sulle decisioni di investimento influiscono molteplici variabili. Nel breve periodo gli investimenti risentono soprattutto delle condizioni di domanda (secondo il principio dell’acceleratore). Nel medio-lungo periodo, la remune- razione dell’investimento assume un ruolo preminente. Da questo punto di vista, la redditività del capitale è una variabile che esercita un’influenza strutturale sulla competitività di sistema. Questa variabile di competitività così cruciale non «si presta» però a essere confrontata facilmente a livello internazionale. Le differenze di red- ditività del capitale non sono infatti sempre interpretabili in modo univoco: esse possono riflettere diversi gradi di efficienza, differenze nella specializ- zazione industriale, presenza di ostacoli alla concorrenza, differenze nei premi al rischio-paese. Inoltre, gli stessi indici di redditività variamente impiegati nella letteratura sono soggetti a problemi metodologici che pos- sono in parte inficiarne il contenuto informativo in un confronto internazio- nale. Per questi motivi, nel presente rapporto si è scelto di non basarsi su un’unica misura di redditività del capitale, ma di ricorrere a due diverse «famiglie» di indicatori, schematicamente definibili come indicatori macro e microeconomici. Gli indicatori macroeconomici sono fondamentalmente de- rivati dalle Contabilità nazionali dei diversi paesi; essi hanno il pregio di fornire una visione complessiva del fenomeno, ma possono nascondere spe- cificità settoriali e aziendali che solo un’analisi micro può evidentemente 4.1 Redditività e competitività Indicatori macro e micro 81

Transcript of 4. BENCHMARKING COMPETITIVO: LA …€¦ · 4. BENCHMARKING COMPETITIVO: LA REDDITIVITÀ DELLE...

4. BENCHMARKING COMPETITIVO:LA REDDITIVITÀ DELLE IMPRESE

Introduzione e sintesi dei risultati

In un mondo sempre più aperto e integrato si accentua grandementel’importanza della competitività dei sistemi nazionali d’impresa. La compe-titività delle aziende dipende dalla loro capacità di migliorare continua-mente l’efficienza produttiva e creare valore. La valutazione della capacitàcompetitiva richiede a sua volta la determinazione delle potenzialità delleimprese in termini di produttività e redditività dei fattori, in primo luogodel fattore capitale: nessun paese può mantenere la competitività di lungoperiodo senza adeguati investimenti in beni-capitale nuovi e tecnologica-mente avanzati che consentano di migliorare l’efficienza del processo pro-duttivo; adeguati investimenti non si verificano se il capitale non è suffi-cientemente remunerato, in confronto con quanto avviene nei paesiconcorrenti.

La remunerazione del capitale è dunque una variabile fondamentale dicompetitività. Essa influisce sulle decisioni degli operatori sia in termini«correnti» che «attesi»: la remunerazione correntemente realizzata costitui-sce infatti una fonte importante (anche se non unica) di finanziamento de-gli investimenti; la remunerazione attesa è invece il prerequisito essenzia-le di ogni scelta che comporta l’assunzione di un rischio imprenditoriale.Sulle decisioni di investimento influiscono molteplici variabili. Nel breveperiodo gli investimenti risentono soprattutto delle condizioni di domanda(secondo il principio dell’acceleratore). Nel medio-lungo periodo, la remune-razione dell’investimento assume un ruolo preminente. Da questo punto divista, la redditività del capitale è una variabile che esercita un’influenzastrutturale sulla competitività di sistema.

Questa variabile di competitività così cruciale non «si presta» però aessere confrontata facilmente a livello internazionale. Le differenze di red-ditività del capitale non sono infatti sempre interpretabili in modo univoco:esse possono riflettere diversi gradi di efficienza, differenze nella specializ-zazione industriale, presenza di ostacoli alla concorrenza, differenze neipremi al rischio-paese. Inoltre, gli stessi indici di redditività variamenteimpiegati nella letteratura sono soggetti a problemi metodologici che pos-sono in parte inficiarne il contenuto informativo in un confronto internazio-nale.

Per questi motivi, nel presente rapporto si è scelto di non basarsi suun’unica misura di redditività del capitale, ma di ricorrere a due diverse«famiglie» di indicatori, schematicamente definibili come indicatori macro emicroeconomici. Gli indicatori macroeconomici sono fondamentalmente de-rivati dalle Contabilità nazionali dei diversi paesi; essi hanno il pregio difornire una visione complessiva del fenomeno, ma possono nascondere spe-cificità settoriali e aziendali che solo un’analisi micro può evidentemente

4.1

Redditività ecompetitività

Indicatorimacro e micro

81

mettere in luce. Gli indicatori microeconomici sono invece ottenuti dai bi-lanci aziendali; essi consentono di andare maggiormente nel dettaglio delcomportamento d’impresa, ma sono soggetti a problemi di confrontabilitàderivanti da criteri di redazione dei bilanci che possono differire tra i diver-si paesi. Solo una lettura congiunta dei due tipi di indicatori può dunquefornire, con sufficiente approssimazione, una misura delle differenze di red-ditività del capitale tra le principali economie.

La considerazione congiunta degli indicatori macro e microeconomiciporta a evidenziare, in Italia e in Europa, una bassa redditività delcapitale, conseguenza di una tendenziale «sclerosi tecnologica» che con-traddistingue nel loro insieme i sistemi europei rispetto agli Stati Uniti:un capitale in generale «eccessivo» e «invecchiato» (rispetto al benchmarkamericano) frena l’efficienza dei sistemi europei. La considerazione degliindicatori di redditività, ottenuti dai bilanci di imprese di medio-grandedimensione, segnala inoltre che tale situazione sembra caratterizzarel’industria manifatturiera italiana in misura relativamente più marcatarispetto alle industrie dei principali paesi dell’Europa continentale. Lasclerosi tecnologica è il frutto del cattivo funzionamento del mercato dellavoro europeo, della conseguente adozione nelle aziende di mix fattorialisubottimali dal punto di vista dell’efficienza produttiva, delle esternalitànegative per il settore manifatturiero derivanti da liberalizzazioni insuf-ficienti o troppo lente nelle public utilities: il risultato finale è un livellodi produttività totale dei sistemi europei notevolmente più basso chenegli Stati Uniti.

In termini puntuali, i principali risultati possono essere così riassunti.— Gli indicatori macroeconomici relativi al settore privato evidenziano

un tasso di rendimento del capitale notevolmente più basso in Italia e inEuropa rispetto agli Stati Uniti e una quota di valore aggiunto assorbitadal capitale (capital income share) sensibilmente più elevata in Europa, eancor più in Italia, rispetto agli Stati Uniti; quest’ultima riflette non unamaggiore redditività, ma il maggior impiego relativo del capitale che carat-terizza l’Italia e l’Europa rispetto agli Stati Uniti.

— La più elevata intensità di capitale in Italia e nei paesi europei è larisposta di questi sistemi economici alle rigidità nell’impiego del fattore la-voro che ne hanno scoraggiato l’uso nei processi produttivi; la conseguentesovracapitalizzazione delle aziende e le sacche di inefficienza di sistemahanno comportato un livello di produttività complessiva dei paesi europeiinferiore a quello americano.

— Gli indicatori di redditività dei bilanci aziendali relativi all’industriamanifatturiera mostrano anch’essi un netto stacco tra paesi dell’Europacontinentale da un lato e Stati Uniti e, in minore misura, Regno Unito dal-l’altro: nel decennio novanta il ROI medio dell’Italia e della Germania è ri-sultato del 5,2%, quello della Francia del 7%; Regno Unito e Stati Unitihanno realizzato un ROI rispettivamente del 9,5% e dell’11,3%.

— La redditività operativa netta dell’Italia, a parte una breve fase po-sitiva a cavallo della metà degli anni novanta favorita dalla svalutazionedella lira, evidenzia una tendenziale debolezza nei confronti della redditi-vità tanto delle imprese tedesche che francesi. Alla fine del periodo consi-derato (1997-98) si ripropongono differenziali di ROI di entità simile a

Sintesi deirisultati

82

quelli dei primi anni novanta (1991-93), quando le imprese italiane si tro-vavano in difficoltà competitiva; nella media del biennio 1997-98, il ROIdelle imprese manifatturiere italiane è pari al 5,6%, quello delle impresetedesche e francesi è rispettivamente del 6,6% e 7,8%.

— Se si prescinde dalle differenti politiche di ammortamento perse-guite dalle imprese dei diversi paesi, i differenziali di redditività sfavo-revoli all’Italia tendono ad amplificarsi: nella media del biennio 1997-98,la redditività operativa lorda in rapporto al capitale investito era pari inItalia all’11,6%; quella delle imprese tedesche e francesi si collocava nellostesso periodo rispettivamente al 13,8% e al 16,9%; negli Stati Uniti enel Regno Unito la redditività, al lordo degli ammortamenti, era al19,7% e 18,6%.

— La debolezza della redditività italiana rispetto ai paesi europei ri-flette una più bassa produttività del capitale che ha più che compensato lamaggiore incidenza, rispetto alle altre economie, del reddito operativo sulvalore aggiunto. Quest’ultima — come si è rilevato per gli indicatori ma-croeconomici con riferimento all’insieme dei paesi europei — non è un indi-ce di «salute» delle imprese manifatturiere italiane, ma riflette l’uso più in-tensivo del capitale (e in particolare del capitale fisso) nei processiproduttivi del nostro paese. I dati dei bilanci aziendali sembrano dunqueindicare che la sovracapitalizzazione — risposta «europea» alle rigidità disistema — riguardi in particolare misura l’industria manifatturiera del-l’Italia.

— I risultati delle aziende italiane peggiorano sensibilmente quando siconsideri la redditività netta del capitale di rischio. Il ROE del settore ma-nifatturiero italiano è la metà di quello di Germania e Francia e circa unterzo di quello americano e inglese. La maggiore debolezza del ROE italia-no riflette l’elevata incidenza delle imposte, degli oneri finanziari e dei ri-sultati della gestione straordinaria. Escludendo gli anni di maggiore crisi(1992-94), nello scorso decennio l’industria manifatturiera italiana è riusci-ta mediamente a tradurre in reddito netto una quota di reddito operativocompresa tra il 20 e il 30%; ciò significa che circa il 70-80% del suo redditooperativo è stato assorbito da imposte, oneri finanziari e perdite su opera-zioni straordinarie o non caratteristiche.

— Il basso ROE italiano rappresenta un fattore di debolezza partico-larmente grave, in quanto tende a ridurre la competitività dell’impresa sulmercato dei capitali e può tradursi in una minore capacità delle aziende adaccumulare fondi e, quindi, ad autofinanziarsi. La debolezza del ROE con-tribuisce peraltro a ridurre il grado d’attrazione del nostro paese nei con-fronti degli investitori stranieri, che preferiscono destinare i propri fondiper partecipare a iniziative imprenditoriali in paesi dove il capitale di ri-schio è maggiormente remunerato.

Il monitoraggio sulla redditività delle imprese italiane verrà ulterior-mente sviluppato. I risultati ottenuti in questo stadio della ricerca — pursufficientemente nitidi nel delineare alcune importanti tendenze di fondo— meritano infatti ulteriori approfondimenti. In particolare l’analisi verràprincipalmente indirizzata verso l’interpretazione dei «comportamenti» set-toriali, per vedere l’incidenza delle differenti specializzazioni (composizionedell’output e dimensione delle imprese) sulle performance di redditività deivari paesi.

Sviluppisettoriali

83

La redditività delle imprese in Italia e nei principa-li paesi industriali: le evidenze macroeconomiche

La redditività delle imprese viene esaminata in questo paragrafo sullabase di due indicatori ottenuti dai conti nazionali: 1) tasso di rendimentodel capitale investito, calcolato come margine operativo lordo in rapporto alvalore del capitale; 2) capital income share, calcolata come margine opera-tivo lordo in rapporto al valore aggiunto. Il margine operativo lordo è dato,in entrambi gli indicatori, dalla differenza tra valore aggiunto al costo deifattori e redditi da lavoro1.

Questi indicatori macroeconomici hanno una corrispondenza, perquanto imperfetta, con gli indicatori microeconomici basati sui bilanciaziendali (cfr. par. 4.3). In particolare, il tasso di rendimento del capitaleinvestito corrisponde all’utile operativo, comprensivo di oneri finanziarinetti e imposte, in rapporto allo stock di investimenti fissi. Esso dunque sipuò affiancare alle informazioni provenienti dall’indice ROI. La differenzarispetto al ROI è che nel calcolo di quest’ultimo il capitale viene considera-to in un’accezione più ampia (oltre ai net fixed assets, inclusivi delle immo-bilizzazioni finanziarie, si considera il capitale circolante) e ai costi storici(mentre i dati macroeconomici sono a prezzi correnti): l’indicatore ma-croeconomico del tasso di rendimento del capitale trova dunque una corri-spondenza, nella microeconomia dei bilanci aziendali, in un ROI calcolatoin rapporto ai net fixed assets, senza le immobilizzazioni finanziarie, valu-tati ai costi correnti anziché storici. La capital income share esprime inve-ce la quota di reddito prodotto dal settore destinata alla remunerazione delcapitale, considerata sempre al lordo di oneri finanziari e imposte; essacorrisponde, a livello micro, al margine operativo netto valutato in rappor-to al valore aggiunto dell’azienda, essendo quest’ultimo ottenuto deducen-do dal fatturato aziendale costi operativi, costi intermedi e ammortamenti.

L’analisi viene effettuata partendo dagli indicatori che l’OCSE ha pub-blicato fino al 1999 per il settore privato (comprendente industria manifat-turiera, estrattiva, costruzioni, servizi vendibili, agricoltura) dei paesi in-dustriali. La pubblicazione degli indici OCSE è stata sospesa nell’ultimoanno nell’attesa che tutti i paesi si adeguino ai nuovi criteri di contabilitànazionale che sono in via di adozione nelle varie economie (ESA95 per ipaesi europei, SNA93 per gli Stati Uniti). Gli indicatori esaminati sonoquindi costruiti sulla base dei dati dei conti nazionali SEC792.

Nella nostra elaborazione operiamo due modifiche sugli indicatori OC-SE di tasso di rendimento del capitale e capital income share. La prima ri-guarda la valutazione dello stock di capitale che, negli indici OCSE, si ri-cava dalla somma cumulata nel tempo degli investimenti in macchine,attrezzature e costruzioni, al netto della quota di obsolescenza tecnica (ibeni capitali sostituiti perché vecchi e non più utilizzabili), ma non di quel-la economica (la perdita di valore dei beni capitali invecchiati, ma ancora

1 I redditi da lavoro comprendono i redditi sia dei lavoratori dipendenti che degli autonomi. LaContabilità nazionale dei vari paesi fornisce informazioni sui redditi dei lavoratori dipenden-ti, ma non degli autonomi; per quest’ultimi si deve dunque ricorrere a stime che possono com-portare una sottovalutazione della relativa quota di reddito e conseguentemente una soprav-valutazione della capital income share (cfr. il riquadro La metodologia per la costruzione degliindici macroeconomici di redditività).2 Cfr. OECD, Economic Outlook, vari anni.

4.2

84

LA METODOLOGIA PER LA COSTRUZIONE DEGLI INDICI MACROECONOMICIDI REDDITIVITÀ

Negli ultimi anni sono stati effettuate notevoli revisioni dei dati di contabilità nazionale: ne-gli Stati Uniti è stato adottato lo schema SNA93; in Europa è in corso la revisione dei conti secon-do la contabilizzazione ESA95. L’estensione degli adattamenti varia da paese a paese ed è per oraristretta ad un arco temporale molto limitato. Dunque gli indici sono stati costruiti partendo dal-le serie macroeconomiche contabilizzate secondo il SEC79. I diversi paesi hanno poi provvedutosolo parzialmente alla ricostruzione delle serie storiche del capitale. Mentre è pratica comune cal-colare sia lo stock di capitale lordo che quello netto, a partire dal 1993 negli Stati Uniti è statasoppressa la pubblicazione della serie dello stock di capitale lordo. Per gli Stati Uniti dunquel’OCSE stima la serie di capitale lordo regredendo la vecchia seria di stock lordo su quello nettoe sui servizi del capitale sino al 1993 e proiettando in avanti i coefficienti ottenuti.

In questa appendice vengono illustrate le formule e le definizioni delle serie storiche associa-te al calcolo degli indici di redditività.

1. Capital income, shares:

(1) α = Y − wL

Ydove con α si indica la capital share al lordo del costo d’uso del capitale. Y è il valore aggiunto delsettore privato misurato al costo dei fattori, ottenuto sommando i redditi (comprensivi delle impo-ste dirette e dei contributi sociali) corrisposti ai fattori produttivi, nonchè gli utili non distribuitidelle imprese (al lordo degli ammortamenti); wL è il costo totale del lavoro. Le contabilità nazio-nali forniscono dati sulla remunerazione dei lavoratori dipendenti mentre il reddito da capitaleviene calcolato residualmente. Così facendo si ottiene però un reddito da capitale «misto» poichécontiene sia il surplus afferente alla produzione sia la remunerazione del lavoro del proprietariodell’impresa, nel caso dei lavoratori autonomi o delle imprese a conduzione familiare. Il metodoutilizzato dall’OCSE, per inglobare nel termine wL anche il reddito dei lavoratori autonomi, con-siste nell’assumere che la compensazione oraria media degli autonomi sia uguale a quella dei la-voratori dipendenti. Questa assunzione porta plausibilmente ad una sottostima della remunera-zione totale del lavoro ed il problema è tanto più rilevante in Italia, dove la quota dei lavoratoriautonomi sul totale degli occupati è particolarmente elevata soprattutto a partire dagli anni ’80.

2) Tassi di rendimento del capitale investito:

(2) R = Y − wL

KMentre il numeratore coincide con quello del precedente indice, il denominatore è dato dal

valore dello stock di capitale al costo di sostituzione. In questa formula il capitale entra come mi-sura lorda, non tiene cioè conto dell’obsolescenza economica.

Dopo aver dedotto dallo stock di capitale lordo anche l’obsolescenza economica le espressioni(1) e (2) possono essere riformulate al netto del costo d’uso del capitale. Il costo d’uso (c) è il prez-zo associato ai servizi del capitale. Poiché questi servizi non sono nella maggior parte dei casiscambiati, il prezzo non si forma nel mercato ma è un prezzo «interno». Nella forma più sempliceesso comprende tre elementi1:

1. un tasso di rendimento (r), interpretato come il costo opportunità di impiegare il capitale inmodo alternativo;

2. il deprezzamento economico (D), ovvero la perdita di valore del bene a causa dell’età;3. i guadagni o le perdite in conto capitale (∆q/q), cioè la variazione del valore del bene indi-

pendentemente dalla sua età.

(3) c = r + D − ∆qq

Secondo la teoria economica il costo d’uso eguaglia il tasso di rendimento del capitale investi-to se la funzione di produzione esibisce rendimenti costanti di scala, se i mercati sono perfetta-mente competitivi ed il tasso di rendimento atteso eguaglia quello ex-post. Nella realtà queste as-sunzioni sono solitamente smentite. Per il tasso di interesse nominale r è stato utilizzato il tasso

1Per un approfondimento dell’importanza del costo d’uso del capitale nel calcolo degli indici di redditività cfr.P. Annunziato, I. Ganoulis, 1998, Stock e costo del capitale con misure di deprezzamento non geometrico, Rivi-sta di Politica Economica, vol. III, pag. 31-68.

85

in funzione). Nelle nostre stime calcoliamo il valore «netto» del capitale, ot-tenuto deducendo dai dati OCSE anche l’obsolescenza economica vale a di-re il valore dell’ammortamento (economico) del capitale investito3. Il capi-tale netto, valutato al costo di sostituzione, esprime il valore finanziario deibeni di investimento. Questa correzione incide sul denominatore dell’indi-catore di tasso di rendimento del capitale investito.

La seconda modifica consiste nel calcolare il margine operativo al net-to del costo del finanziamento, altrimenti detto costo d’uso del capitale. Ilcosto d’uso del capitale misura il rendimento minimo che un progetto di in-vestimento deve garantire per essere ritenuto economicamente convenien-te. Esso viene qui valutato prima delle imposte e include sia il costo con-nesso all’obsolescenza economica del capitale investito sia il cosiddettocosto opportunità del capitale, rappresentato dal rendimento che si potreb-be ottenere da un impiego alternativo dei fondi investiti nell’attività pro-duttiva. Il margine al netto del costo d’uso consente dunque di valutare laredditività «in senso stretto» dell’attività economica. È questa misura diredditività che, a livello aggregato, consente di approssimare meglio gli in-dici calcolati a partire dai bilanci aziendali e di rappresentare l’effettiva ca-pacità dell’impresa di intraprendere investimenti volti al sostegno dellacompetitività del processo produttivo. Questa correzione incide sul numera-tore degli indicatori OCSE tanto di tasso di rendimento del capitale inve-stito che di capital income share.

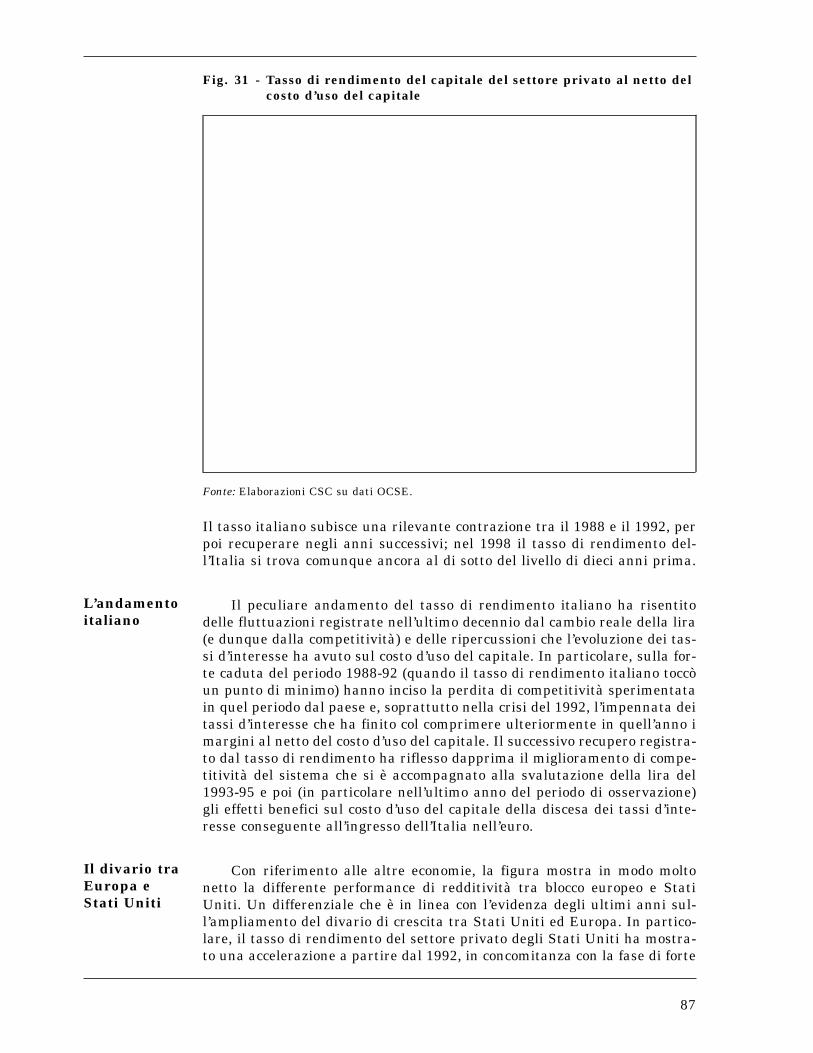

La figura 31 riporta l’andamento del tasso di rendimento del capitaledel settore privato, al netto del costo d’uso, di Italia, Germania, Francia,Spagna, Regno Unito e Stati Uniti nel periodo 1980-98. La figura evidenzia:

1. Un andamento relativamente omogeneo dei tassi di rendimento delcapitale dei paesi europei in contrapposizione agli Stati Uniti. In particola-re, il tasso di rendimento per gli Stati Uniti si colloca dalla fine degli anniottanta costantemente al di sopra di quelli europei; tale differenza si è am-plificata a partire dal 1992.

2. L’andamento del tasso di rendimento del capitale del settore priva-to italiano pur «seguendo» l’andamento europeo presenta delle specificità.

3 Sulla metodologia della costruzione del capitale netto e del costo d’uso del capitale, cfr. il ri-quadro La metodologia per la costruzione degli indici macroeconomici di redditività.

di interesse a lunga sui titoli pubblici, mentre q è ottenuto dal deflatore dei beni di investimento.La serie del deprezzamento è stata ricavata a partire dai dati sullo stock di capitale e sugli inve-stimenti utilizzando l’espressione per l’accumulazione del capitale.

Capital income shares e tassi di rendimento del capitale investito sono legati dalla seguenterelazione:

(4)(Y−wL)

K=

(Y−wL)

Y

Y* p

K* q=

(Y−wL)

Y

Y*

L

L

K*

p

qdove gli asterischi indicano le variabili espresse in termini reali e p, q rispettivamente i deflatoridel valore aggiunto e del capitale (Y=pY*; K=qK*). La relazione (4) indica che la capital share siottiene dal prodotto del tasso di rendimento del capitale con la produttività del capitale e dunqueandamenti divergenti tra i due indici dipendono dal tasso di utilizzo del capitale per unità di ou-tput. L’ultima uguaglianza pone infine in relazione la produttività del capitale con l’intensità re-lativa di lavoro e capitale.

Tasso direndimento

86

Il tasso italiano subisce una rilevante contrazione tra il 1988 e il 1992, perpoi recuperare negli anni successivi; nel 1998 il tasso di rendimento del-l’Italia si trova comunque ancora al di sotto del livello di dieci anni prima.

Il peculiare andamento del tasso di rendimento italiano ha risentitodelle fluttuazioni registrate nell’ultimo decennio dal cambio reale della lira(e dunque dalla competitività) e delle ripercussioni che l’evoluzione dei tas-si d’interesse ha avuto sul costo d’uso del capitale. In particolare, sulla for-te caduta del periodo 1988-92 (quando il tasso di rendimento italiano toccòun punto di minimo) hanno inciso la perdita di competitività sperimentatain quel periodo dal paese e, soprattutto nella crisi del 1992, l’impennata deitassi d’interesse che ha finito col comprimere ulteriormente in quell’anno imargini al netto del costo d’uso del capitale. Il successivo recupero registra-to dal tasso di rendimento ha riflesso dapprima il miglioramento di compe-titività del sistema che si è accompagnato alla svalutazione della lira del1993-95 e poi (in particolare nell’ultimo anno del periodo di osservazione)gli effetti benefici sul costo d’uso del capitale della discesa dei tassi d’inte-resse conseguente all’ingresso dell’Italia nell’euro.

Con riferimento alle altre economie, la figura mostra in modo moltonetto la differente performance di redditività tra blocco europeo e StatiUniti. Un differenziale che è in linea con l’evidenza degli ultimi anni sul-l’ampliamento del divario di crescita tra Stati Uniti ed Europa. In partico-lare, il tasso di rendimento del settore privato degli Stati Uniti ha mostra-to una accelerazione a partire dal 1992, in concomitanza con la fase di forte

Fig. 31 - Tasso di rendimento del capitale del settore privato al netto delcosto d’uso del capitale

Fonte: Elaborazioni CSC su dati OCSE.

L’andamentoitaliano

Il divario traEuropa eStati Uniti

87

espansione dell’economia americana. Corrispondentemente, il tasso di ren-dimento del settore privato dei paesi europei è rimasto complessivamentestagnante per buona parte del decennio novanta, periodo di crescita mode-sta dell’intera area.

Una considerazione a parte merita l’andamento del tasso di rendimen-to del Regno Unito che nei dati macroeconomici risulta estremamente bas-so — inferiore negli ultimi anni a quello di Italia, Francia e Germania —mentre nei dati di bilancio aziendale evidenzia, in termini di ROI dell’indu-stria manifatturiera, un’evoluzione nettamente migliore (paragonabile aquella degli Stati Uniti). Questa discrepanza riflette sia il diverso universodi riferimento delle due fonti statistiche sia la differente misura del capita-le dei dati macro rispetto a quelli micro. In particolare, i dati di fonte ma-croeconomica includono oltre al manifatturiero, altri settori la cui redditi-vità (è il caso ad esempio dei servizi di pubblica utilità) è stata nel periodoconsiderato influenzata da strutture di mercato molto diverse da paese apaese. Con riferimento invece alla misura del capitale, gli indicatori diContabilità nazionale si riferiscono, come detto, alle sole immobilizzazioni«fisiche» (macchinari, impianti, capannoni), mentre quelli di bilancio al va-lore (ai costi storici) dei total assets dell’azienda. Valutando il ROI in rap-porto ai soli fixed assets in senso stretto (escludendo cioè dal computo delcapitale sia immobilizzazioni finanziarie che circolante), le evidenze dei da-ti di bilancio relative all’industria manifatturiera tornano in linea con quel-le macroeconomiche: il tasso di rendimento del Regno Unito si abbassa no-tevolmente, collocandosi al di sotto degli altri paesi europei.

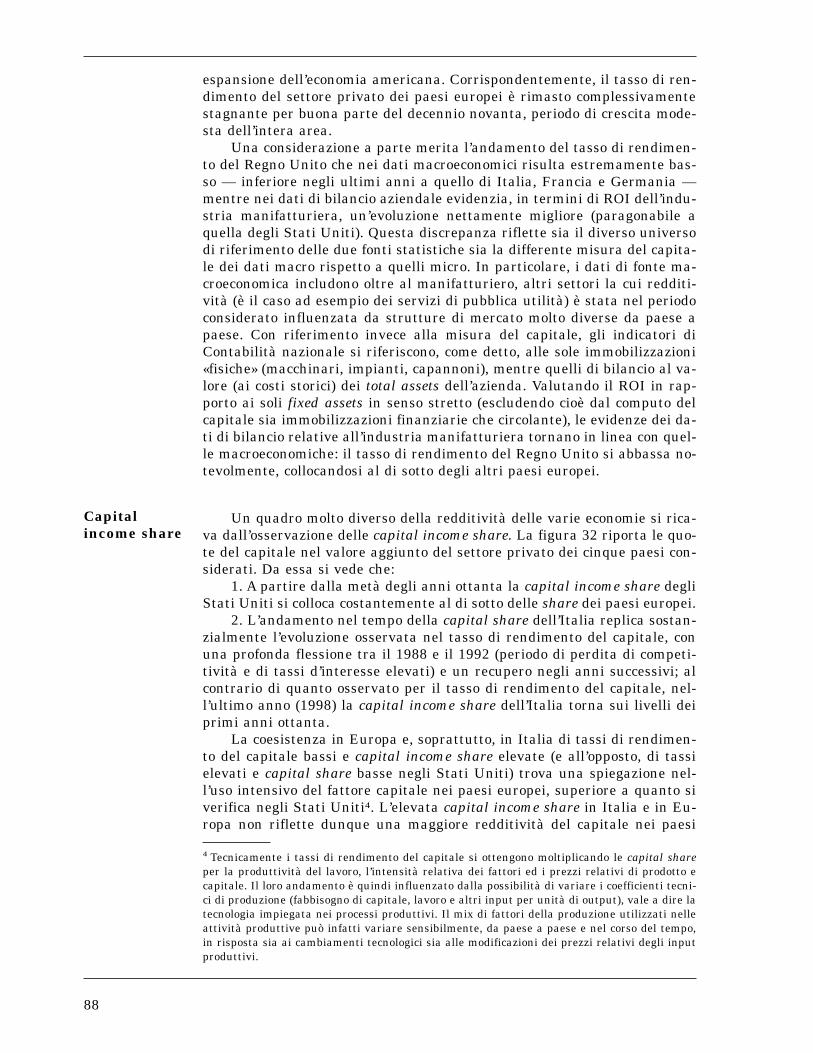

Un quadro molto diverso della redditività delle varie economie si rica-va dall’osservazione delle capital income share. La figura 32 riporta le quo-te del capitale nel valore aggiunto del settore privato dei cinque paesi con-siderati. Da essa si vede che:

1. A partire dalla metà degli anni ottanta la capital income share degliStati Uniti si colloca costantemente al di sotto delle share dei paesi europei.

2. L’andamento nel tempo della capital share dell’Italia replica sostan-zialmente l’evoluzione osservata nel tasso di rendimento del capitale, conuna profonda flessione tra il 1988 e il 1992 (periodo di perdita di competi-tività e di tassi d’interesse elevati) e un recupero negli anni successivi; alcontrario di quanto osservato per il tasso di rendimento del capitale, nel-l’ultimo anno (1998) la capital income share dell’Italia torna sui livelli deiprimi anni ottanta.

La coesistenza in Europa e, soprattutto, in Italia di tassi di rendimen-to del capitale bassi e capital income share elevate (e all’opposto, di tassielevati e capital share basse negli Stati Uniti) trova una spiegazione nel-l’uso intensivo del fattore capitale nei paesi europei, superiore a quanto siverifica negli Stati Uniti4. L’elevata capital income share in Italia e in Eu-ropa non riflette dunque una maggiore redditività del capitale nei paesi

4 Tecnicamente i tassi di rendimento del capitale si ottengono moltiplicando le capital shareper la produttività del lavoro, l’intensità relativa dei fattori ed i prezzi relativi di prodotto ecapitale. Il loro andamento è quindi influenzato dalla possibilità di variare i coefficienti tecni-ci di produzione (fabbisogno di capitale, lavoro e altri input per unità di output), vale a dire latecnologia impiegata nei processi produttivi. Il mix di fattori della produzione utilizzati nelleattività produttive può infatti variare sensibilmente, da paese a paese e nel corso del tempo,in risposta sia ai cambiamenti tecnologici sia alle modificazioni dei prezzi relativi degli inputproduttivi.

Capitalincome share

88

europei ma il maggiore impiego relativo di questo fattore nell’attività diproduzione del settore privato. La redditività del capitale in Italia e in Eu-ropa è invece, come mostrano i tassi di rendimento del capitale, stagnantenel medio-lungo periodo e sensibilmente inferiore ai livelli americani; undivario di redditività tra Stati Uniti ed Europa che si è peraltro notevol-mente ampliato negli ultimi anni.

Questa considerazione può sembrare in contrasto con le indicazionicirca le strutture delle diverse economie: maggiore rilevanza dei settoricapital-intensive negli Stati Uniti (settori ad alta tecnologia e con forti eco-nomie di scala) rispetto ai paesi dell’Europa continentale e soprattutto al-l’Italia (dove prevalgono settori a media-bassa tecnologia, tipicamentelabour-intensive). Essa si spiega con la diversa reazione dei sistemi econo-mici agli shock salariali e petroliferi che hanno colpito gran parte dell’areaindustrializzata nel corso degli ultimi decenni. Gli shock petroliferi hannoin particolare colpito l’intera area industriale, ma hanno avuto conseguen-ze più rilevanti per i paesi che erano maggiormente dipendenti dal petrolio(l’Italia in primo luogo); gli shock salariali degli anni settanta e dei primianni ottanta sono stati invece un fenomeno soprattutto europeo, che non haavuto un riscontro di analoga misura negli Stati Uniti. Negli anni ottantala risposta delle economie europee a queste modificazioni dei prezzi relati-vi degli input è stata la ristrutturazione dei processi produttivi verso tecni-che meno oil-intensive e meno labour-intensive (fig. 33). In presenza di ela-sticità di sostituzione tra fattori della produzione sostanzialmente elevate

Fig. 32 - Capital share del settore privato al netto del costo d’uso delcapitale

Fonte: Elaborazioni CSC su dati OCSE.

L’intensità deifattori neiprocessiproduttivi

89

in Europa5, gli shock salariali (e petroliferi) si sono tradotti in un calo piùche proporzionale dell’impiego (relativo) del lavoro (e di petrolio) nei proces-si produttivi e, simmetricamente, in un crescita più che proporzionale nel-l’uso (relativo) del capitale. Ciò ha finito col favorire l’innalzamento dellacapital income share europea e, corrispondentemente, la riduzione del tas-so di rendimento del capitale.

Questa tendenza è proseguita nel periodo più recente (seconda metàdegli anni ’80 e anni ’90), quando il ricorso a tecniche ad alta intensità di

5 Secondo recenti verifiche empiriche, l’elasticità di sostituzione in Europa è sostanzialmentesuperiore a 1; cfr. O. Blanchard 1998, Revisiting European unemplyoment, Capital Accumula-tion and Factor Prices, NBER.

Fig. 33A. Rapporto tra costo del lavoro per dipendente e prezzo del capitale

B. Intensità relativa del capitale (K/L)

Note: A. Indice 1970=1; B. prezzi costanti 1995 e PPP 1995.

90

capitale (maggiore che negli Stati Uniti, cfr. fig. 33-b) ha principalmente ri-flesso le persistenti forti rigidità del mercato del lavoro europeo. Tali rigi-dità nell’impiego della manodopera hanno favorito l’ulteriore modificazionedell’organizzazione dei processi produttivi nella direzione di tecnichelabour-saving; un processo che sembrerebbe peraltro avere penalizzato so-prattutto l’impiego dei lavoratori con più bassa qualifica6.

Il bias tecnologico europeo a favore del capitale, «forzato» dal cattivofunzionamento dei mercati dei fattori della produzione, ha contribuito adaccrescere quella che è stata recentemente definita «sclerosi tecnologica»dell’Europa7: la sovracapitalizzazione, in risposta alla forte regolamenta-zione del mercato del lavoro, ha comportato che unità di capitale «vecchie»,a bassa produttività, sopravvivessero più a lungo di ciò che si sarebbe veri-ficato in un contesto flessibile e funzionale a un efficiente utilizzo dei fatto-ri di produzione; al contrario, negli Stati Uniti l’utilizzo di tecniche produt-tive meno capital intensive ha reso meno oneroso — e quindi facilitato — ilrinnovo dello stock di capitale nella direzione di un crescente impiego deibeni-capitale innovativi e tecnologicamente avanzati.

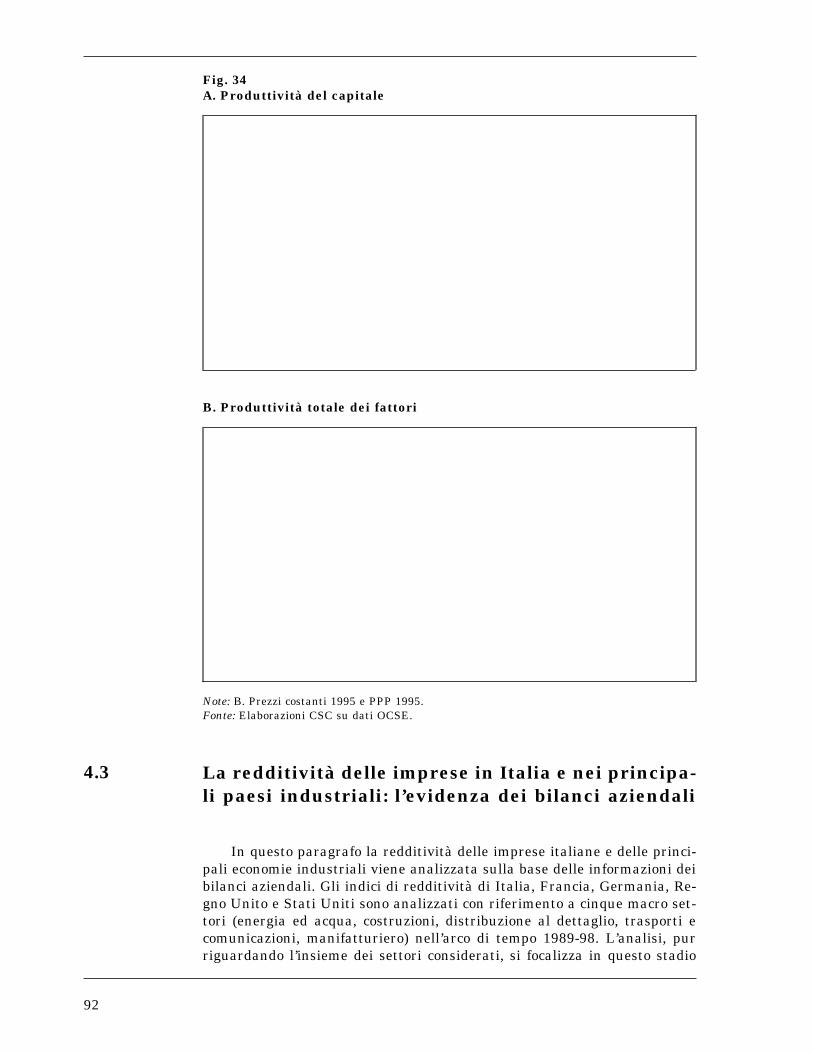

Il differenziale di redditività del capitale tra Stati Uniti ed Europa èdunque fondamentalmente il risultato dell’inefficienza complessiva dellescelte produttive europee. Un’inefficienza che si traduce in un livello dellaproduttività totale dei fattori della produzione strutturalmente molto piùbasso nei paesi europei che negli Stati Uniti (fig. 34-b). Tale ampio divariodi produttività complessiva riflette sia l’organizzazione microeconomica deiprocessi produttivi (scelta di mix non ottimali di fattori o, in gergo,inefficienza-x) sia, più in generale, l’inefficienza dell’intero sistema econo-mico che risente dell’inerzia nell’introduzione di innovazione e tecnologia insostituzione del capitale «invecchiato» e delle esternalità negative derivan-ti dalle sacche di bassa produttività di settori chiave dell’economia europea(ad esempio, le public utilities).

Nel paragrafo che segue questi problemi vengono approfonditi sullabase di una dettagliata analisi dei bilanci aziendali delle principali econo-mie. Come si vedrà, l’analisi microeconomica dei bilanci d’impresa consen-te di evidenziare, con riferimento all’industria manifatturiera, l’esistenzain ambito europeo di una specificità italiana di sovracapitalizzaizone deiprocessi produttivi e conseguente tendenziale debolezza della redditivitàdel capitale.

6 S. Scarpetta, A. Bassanini, D. Pilat, P. Schreyer (Economic Growth in the OECD area: recenttrends at the aggregate and sectoral level, OECD working paper n. 248, 2000) osservano chementre negli Stati Uniti il processo di skill-upgrading ha giocato un ruolo relativamente mo-desto nell’evoluzione dell’occupazione, in Europa i guadagni di produttività sono stati raggiun-ti in parte sostituendo o decidendo di non occupare lavoratori a bassa produttività del lavoro.Nella maggior parte dei paesi europei la lenta crescita dell’occupazione e la caduta delle ore dilavoro è stata accompagnata da un significativo up-skilling della forza lavoro. Negli Stati Uni-ti invece questo fattore ha giocato un ruolo minore, poiché condizioni del mercato del lavoropiù favorevoli hanno ampliato la base occupazionale e aiutato ad accrescere i tassi occupazio-nali dei lavoratori low-skilled.7 R. Caballero, M. Hammour, 2000, Institutions, Restructuring and Macroeconomic Perfor-mance, mimeo MIT; E. Phelps, 2000, Europe’s stony ground for the seeds of growth, FinancialTimes (09/08/2000).

La sclerositecnologica

91

La redditività delle imprese in Italia e nei principa-li paesi industriali: l’evidenza dei bilanci aziendali

In questo paragrafo la redditività delle imprese italiane e delle princi-pali economie industriali viene analizzata sulla base delle informazioni deibilanci aziendali. Gli indici di redditività di Italia, Francia, Germania, Re-gno Unito e Stati Uniti sono analizzati con riferimento a cinque macro set-tori (energia ed acqua, costruzioni, distribuzione al dettaglio, trasporti ecomunicazioni, manifatturiero) nell’arco di tempo 1989-98. L’analisi, purriguardando l’insieme dei settori considerati, si focalizza in questo stadio

Fig. 34A. Produttività del capitale

B. Produttività totale dei fattori

Note: B. Prezzi costanti 1995 e PPP 1995.Fonte: Elaborazioni CSC su dati OCSE.

4.3

92

principalmente sul comparto manifatturiero, rinviando a successivi appro-fondimenti la disamina analitica degli altri settori e dei singoli compartiche fanno parte dell’industria manifatturiera.

Gli indici sono stati calcolati sulla base delle informazioni contabilicontenute nella banca dati BACH (Bank for the Accounts of CompaniesHarmonised) della Commissione Europea, che presenta i bilanci aggregati(e riclassificati) delle imprese di quasi tutti i paesi della UE, del Giapponee degli Stati Uniti8. Un criterio di «attendibilità» ci ha spinto a considera-re solo le imprese che appartengono alla terza delle tre categorie in cui èdiviso l’universo della banca dati Bach, quella che comprende le aziendecon fatturato superiore a 40 milioni di euro (circa 80 miliardi di lire); l’at-tendibilità delle informazioni di bilancio decresce infatti fortemente per lefasce dimensionali più piccole. Per ciascun paese, il campione di impreseprescelto appare ampiamente rappresentativo dell’intero universo; con rife-rimento alle grandi imprese del settore manifatturiero, il grado di copertu-ra del database BACH oscilla attorno al 40% nelle tre principali economiedell’area dell’euro (del valore aggiunto manifatturiero) e raggiunge il 51%negli Stati Uniti9. Per il Regno Unito si è fatto ricorso ai dati di fonte Bu-reau Van Dijk, contenuti nella banca dati Fame, che comprende un campio-ne significativo di aziende britanniche.

Per collocare nella giusta prospettiva l’analisi della redditività è oppor-tuno richiamare alcune caratteristiche delle fonti statistiche utilizzate, cheattengono sia al contenuto delle banche dati sia ai criteri di redazione deibilanci. Per quanto concerne il contenuto, il campione di aziende Bach è«quasi» aperto: la numerosità delle imprese prese in considerazione (sullabase di una prestabilita soglia dimensionale) viene modificata ogni due an-ni. Il lavoro di riclassificazione effettuato presso la CE per armonizzare idati limita, ma non esclude, problemi di omogeneità nella comparazione deivalori. La banca dati Bureau Van Dijk si riferisce ad un campione di impre-se aperto. Tutto ciò impedisce evidentemente confronti nel tempo tra valo-ri assoluti, ma lascia aperta la possibilità di concentrare l’analisi sui rap-porti tipici. Una seconda considerazione sulle caratteristiche delle bancheriguarda il peso delle diverse categorie dimensionali di imprese (medio-piccole, medie, grandi) che rientrano nel campione di ciascun paese: talepeso non è evidentemente lo stesso in ogni economia; la diversa composizio-ne dimensionale, date le caratteristiche di redditività strutturalmente di-verse delle varie categorie d’impresa, finisce col riflettersi sui risultati me-di di settore dei paesi esaminati. Infine, occorre considerare che,

8 I dati di bilancio sono riclassificati secondo lo schema indicato dalla IV direttiva comunita-ria. Il database Bach non fornisce informazioni sulla Germania per quanto riguarda i due set-tori dell’Energia e acqua e dei Trasporti e comunicazioni. Per gli Stati Uniti, i bilanci non in-dicano i dati sul costo del lavoro e questo non cosente di ricavare il valore aggiunto; mancanoinoltre informazioni sul settore delle «costruzioni» e dei «trasporti e comunicazioni». In en-trambi i casi si è fatto ricorso alle elaborazioni del Centro CBK di Ernst&Young, che ha uti-lizzato i dati Compustat di Standard&Poor.9 Più esattamente, nel 1995, il valore aggiunto delle grandi imprese del campione BACH rap-presentava il 34,5% per l’Italia (2091 imprese manifatturiere), il 36,3% per la Germania e il43,8% per la Francia (rispettivamente 1506 e 1309 imprese). L’elevato grado di copertura delcampione americano è spiegato dal fatto che per gli Stati Uniti i bilanci sono consolidati; essiincludono di conseguenza le informazioni contabili relative alle imprese controllate. A titolo diconfronto, si può aggiungere che il campione R&S di Mediobanca sui bilanci dei primi 257gruppi mondiali offre un grado di copertura più o meno analogo per la Francia e la Germania,inferiore per quanto riguarda l’Italia (16%) e gli Stati Uniti (41%).

93

nell’analizzare un numero di aziende particolarmente rilevante, l’utilizzo dibanche dati con fonti differenti può comportare, inevitabilmente, alcune di-somogeneità. Pur di «non perdere» paesi importanti dal confronto interna-zionale, si è preferito correre questo rischio, tenendo presente che il proble-ma della disomogeneità delle fonti tende a ridursi significativamente lìdove le differenze di performance tra paesi sono molto marcate e/o sonoconfermate da altre analisi condotte su dati omogenei10.

Indipendentemente dal tipo di fonte utilizzata, i raffronti internaziona-li in tema di redditività delle imprese presentano sempre delle difficoltà,legate principalmente alle differenze nelle prassi contabili e nelle discipli-ne fiscali. I maggiori fattori di disomogeneità riguardano i trattamenti con-tabili delle poste pensionistiche, degli ammortamenti, le rettifiche di valo-re, le partite straordinarie, le imposte e la capitalizzazione degli interessi edelle attività non tangibili. Queste differenze influenzano ovviamente invario modo il reddito operativo delle imprese e richiedono dunque cautelanell’interpretazione dei risultati; per un’analisi dettagliata di queste pro-blematiche, cfr. il riquadro Differenze nei criteri contabili tra paesi e indi-catori di bilancio utilizzati.

La valutazione della redditività aziendale distingue la redditività ope-rativa, relativa all’andamento della gestione caratteristica dell’unità ana-lizzata, e la redditività netta, determinata dai risultati ottenuti in tutte learee della gestione che incidono sull’economicità aziendale (oltre alla ge-stione caratteristica, la gestione finanziaria, quella straordinaria e quellaextracaratteristica). L’analisi della redditività operativa è condotta attra-verso il ROI (return on investment) che indica il rapporto tra il risultatooperativo netto e il capitale investito totale nella gestione caratteristica.

Il secondo indicatore di bilancio fondamentale per valutare la redditi-vità delle aziende è il ROE (return on equity), dato dal rapporto tra utilenetto (dopo le imposte) e capitale netto investito. Il ROE rappresenta unamisura della capacità espressa dall’attività aziendale nel suo complesso diremunerare il capitale di rischio impiegato per lo svolgimento di tale atti-vità. Offre quindi un’indicazione molto importante (sia pur con significati-vi limiti concettuali)11 della competitività dell’impresa sul mercato del-l’equity e della sua capacità di attrarre nuove risorse finanziarie nelcapitale di rischio.

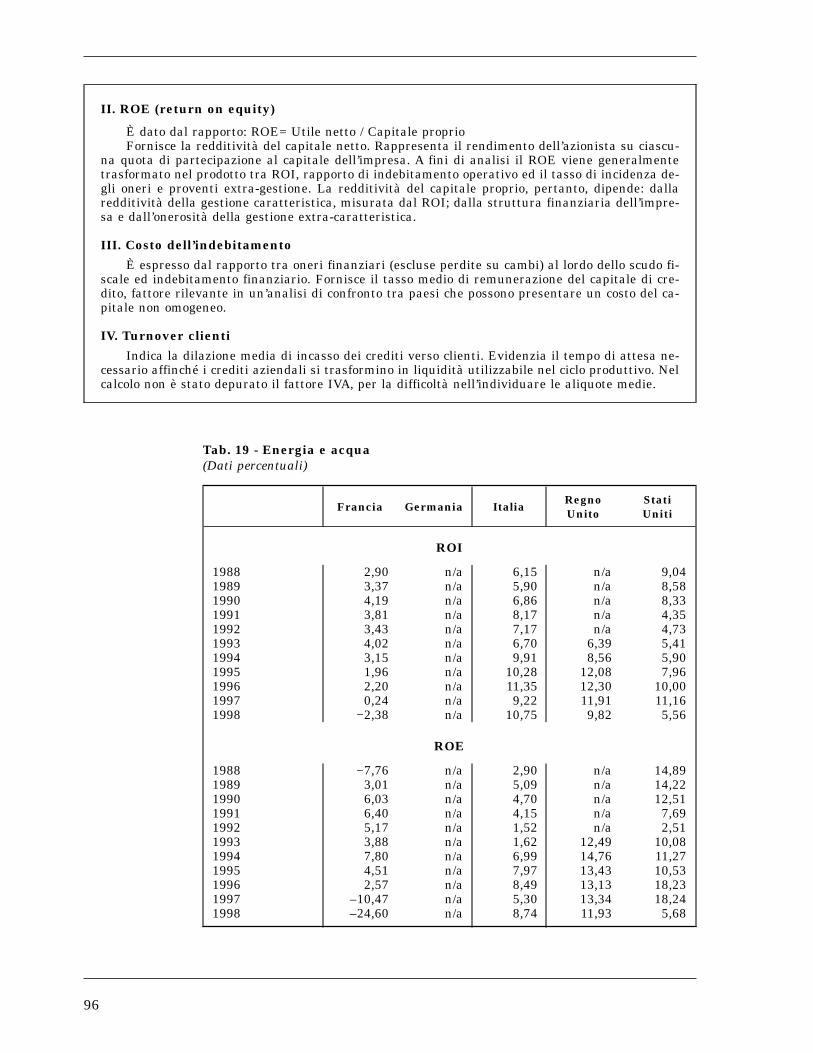

Il confronto del ROI ottenuto nei diversi paesi in esame mostradifferenze significative nei vari settori. Nel caso dell’«Energia e acqua»,l’Italia evidenzia risultati in costante crescita lungo tutto il decennioconsiderato e generalmente superiori a quelli degli altri paesi (tab. 19).A partire dalla metà degli anni novanta, il ROI delle nostre impreserisulta più elevato di 4-5 volte rispetto a quello francese, superiore (siapure in misura contenuta) a quello degli Stati Uniti e sostanzialmente

10 È il caso della redditività del Regno Unito nel confronto con i paesi dell’Europa continenta-le. L’analisi condotta su dati (omogenei) R&S di Mediobanca conferma le evidenze qui ottenu-te; cfr. «Un confronto sulla redditività delle imprese in alcuni paesi industriali», in Confindu-stria, Prospettive dell’economia italiana, Roma, settembre 2000.11 In estrema sintesi, il valore del ROE è distorto dal fatto che il reddito netto calcolato in bi-lancio non tiene contro del valore finanziario nel corso del tempo.

L’analisi dellaredditività

La redditivitàdei settori:energia eacqua

94

DIFFERENZE NEI CRITERI CONTABILI TRA PAESI EINDICATORI DI BILANCIO UTILIZZATI

Differenze nei criteri contabili

Per quanto riguarda i fattori di natura contabile, la «filosofia» che ispira la legislazione con-tabile nell’Europa continentale si focalizza sulla protezione del creditore, mentre quella dei paesianglosassoni mira principalmente all’informazione dell’azionista, evidenziando al massimo la cor-rispondenza fra risultanze contabili e scelte del management. Con riferimento al funzionamentodelle previdenze pensionistiche, i criteri sono differenti persino in Europa. In Germania e, più li-mitatamente, in Italia il lavoratore matura presso l’azienda parte dei benefici pensionistici o dialtra natura; questi fondi, rimanendo all’interno dell’azienda, finiscono col costituire una fonte difinanziamento dell’impresa che può quindi diminuire la domanda di capitale esterno. Negli StatiUniti e in Francia i fondi pensionistici vengono affidati in gestione ad entità esterne ed esconoquindi dal raggio di azione aziendale. Un’altra importante differenza è connessa al trattamentodelle immobilizzazioni immateriali. Tali poste negli Stati Uniti possono essere capitalizzate e am-mortizzate in un periodo massimo di 40 anni, mentre in Germania, Francia e Italia non tutti glioneri possono essere capitalizzati e quelli capitalizzati sono comunque soggetti a periodi di am-mortamento più abbreviati. Un fattore di particolare influenza è la metodologia di svalutazione ein particolare l’uso di ammortamenti accelerati (cfr. il testo su questo punto). Il trattamento con-tabile dei fondi è un ulteriore fattore di distorsione nel confronto tra paesi europei e Stati Uniti.Nel sistema contabile americano, i fondi non sono registrati in un conto separato ma tra i credi-tori nelle passività e non possono essere accantonati se non a fronte di spese future certe. Con ri-ferimento ai fattori strettamente istituzionali, i paesi anglosassoni sono caratterizzati da sistemifinanziari dove il reperimento delle risorse per gli investimenti avviene principalmente tramitericorso al mercato dei capitali; anche le medie imprese beneficiano di condizioni relativamenteagevoli di accesso al mercato finanziario. Nel caso dei paesi europei, nonostante gli importantiprogressi di questi ultimi anni, la capacità dei mercati di garantire condizioni ottimali di finan-ziamento per le imprese incontra ancora limiti significativi. Questa situazione incide evidente-mente sulle politiche finanziarie delle imprese e, conseguentemente, sulla comparazione tra lestrutture finanziarie delle industrie dei vari paesi.

Gli indici utilizzati per il calcolo della redditività

Gli indici di bilancio utilizzati per l’analisi della redditività delle imprese sono i seguenti:

I. ROI (return on investment)

Rappresenta, con il ROE, il principale indicatore di redditività aziendale. Misura la redditivi-tà del capitale investito ed è espresso dal rapporto:

ROI = Margine Operativo Netto

Capitale investito in attività operative

Questo indice esprime, in sintesi, la remunerazione operativa che l’impresa è in grado di trar-re dalla gestione operativa, prescindendo dalle modalità con cui è stata finanziata; il capitale in-vestito, infatti, è finanziato sia dal capitale proprio che da quello di credito e, per il principio del-la partita doppia, corrisponde alla somma dei due fattori. Il margine operativo netto, prescinde,oltre che dal costo della struttura finanziaria, dai risultati della gestione straordinaria e dall’im-posizione fiscale. Con riferimento a questo indicatore va considerato che

— i valori assunti dal ROI risentono del tasso di inflazione. L’influsso dell’inflazione è tantopiù sensibile quanto più esigui sono i nuovi investimenti realizzati dall’impresa;

— la distorsione di cui al punto precedente è attenuata dal fatto che al denominatore del ROI,figurano oltre agli immobilizzi tecnici, anche le attività correnti, che seguono la dinamica dell’in-flazione;

— per qualsivoglia tasso di inflazione i valori del ROI sono funzione decrescente del tasso disviluppo dell’attivo;

— l’influsso del tasso di sviluppo dell’attivo sul ROI cessa a partire da certi tassi negativi divariazione dei prezzi.

95

II. ROE (return on equity)

È dato dal rapporto: ROE= Utile netto / Capitale proprioFornisce la redditività del capitale netto. Rappresenta il rendimento dell’azionista su ciascu-

na quota di partecipazione al capitale dell’impresa. A fini di analisi il ROE viene generalmentetrasformato nel prodotto tra ROI, rapporto di indebitamento operativo ed il tasso di incidenza de-gli oneri e proventi extra-gestione. La redditività del capitale proprio, pertanto, dipende: dallaredditività della gestione caratteristica, misurata dal ROI; dalla struttura finanziaria dell’impre-sa e dall’onerosità della gestione extra-caratteristica.

III. Costo dell’indebitamento

È espresso dal rapporto tra oneri finanziari (escluse perdite su cambi) al lordo dello scudo fi-scale ed indebitamento finanziario. Fornisce il tasso medio di remunerazione del capitale di cre-dito, fattore rilevante in un’analisi di confronto tra paesi che possono presentare un costo del ca-pitale non omogeneo.

IV. Turnover clienti

Indica la dilazione media di incasso dei crediti verso clienti. Evidenzia il tempo di attesa ne-cessario affinché i crediti aziendali si trasformino in liquidità utilizzabile nel ciclo produttivo. Nelcalcolo non è stato depurato il fattore IVA, per la difficoltà nell’individuare le aliquote medie.

Tab. 19 - Energia e acqua(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

ROI

1988 2,90 n/a 6,15 n/a 9,041989 3,37 n/a 5,90 n/a 8,581990 4,19 n/a 6,86 n/a 8,331991 3,81 n/a 8,17 n/a 4,351992 3,43 n/a 7,17 n/a 4,731993 4,02 n/a 6,70 6,39 5,411994 3,15 n/a 9,91 8,56 5,901995 1,96 n/a 10,28 12,08 7,961996 2,20 n/a 11,35 12,30 10,001997 0,24 n/a 9,22 11,91 11,161998 −2,38 n/a 10,75 9,82 5,56

ROE

1988 −7,76 n/a 2,90 n/a 14,891989 3,01 n/a 5,09 n/a 14,221990 6,03 n/a 4,70 n/a 12,511991 6,40 n/a 4,15 n/a 7,691992 5,17 n/a 1,52 n/a 2,511993 3,88 n/a 1,62 12,49 10,081994 7,80 n/a 6,99 14,76 11,271995 4,51 n/a 7,97 13,43 10,531996 2,57 n/a 8,49 13,13 18,231997 –10,47 n/a 5,30 13,34 18,241998 –24,60 n/a 8,74 11,93 5,68

96

allineato a quello del Regno Unito. Questa evidenza trova probabile spie-gazione nell’assetto proprietario e nella regolamentazione dei settori inquestione, tradizionalmente caratterizzati da un rilevante grado di mo-nopolio. Il minor livello di concorrenza esistente nel settore spiega contutta probabilità il fatto che in questo comparto le aziende italiane ot-tengono risultati migliori sia rispetto agli altri settori, sia, nello stessosettore, rispetto agli operatori degli altri paesi. A partire dal 1995, l’Italiaevidenzia anche un ROE superiore a quello francese (che nel 1997 e 1998registra risultati fortemente negativi), ma inferiore rispetto a Regno Uni-to e Stati Uniti.

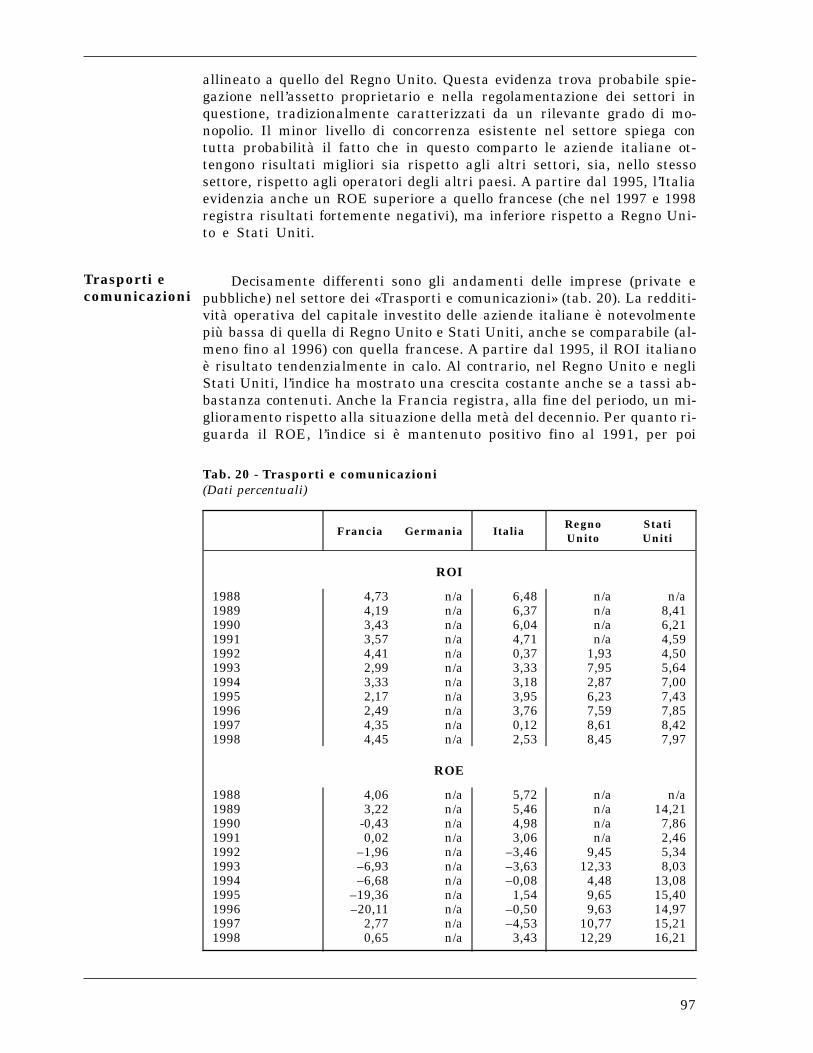

Decisamente differenti sono gli andamenti delle imprese (private epubbliche) nel settore dei «Trasporti e comunicazioni» (tab. 20). La redditi-vità operativa del capitale investito delle aziende italiane è notevolmentepiù bassa di quella di Regno Unito e Stati Uniti, anche se comparabile (al-meno fino al 1996) con quella francese. A partire dal 1995, il ROI italianoè risultato tendenzialmente in calo. Al contrario, nel Regno Unito e negliStati Uniti, l’indice ha mostrato una crescita costante anche se a tassi ab-bastanza contenuti. Anche la Francia registra, alla fine del periodo, un mi-glioramento rispetto alla situazione della metà del decennio. Per quanto ri-guarda il ROE, l’indice si è mantenuto positivo fino al 1991, per poi

Tab. 20 - Trasporti e comunicazioni(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

ROI

1988 4,73 n/a 6,48 n/a n/a1989 4,19 n/a 6,37 n/a 8,411990 3,43 n/a 6,04 n/a 6,211991 3,57 n/a 4,71 n/a 4,591992 4,41 n/a 0,37 1,93 4,501993 2,99 n/a 3,33 7,95 5,641994 3,33 n/a 3,18 2,87 7,001995 2,17 n/a 3,95 6,23 7,431996 2,49 n/a 3,76 7,59 7,851997 4,35 n/a 0,12 8,61 8,421998 4,45 n/a 2,53 8,45 7,97

ROE

1988 4,06 n/a 5,72 n/a n/a1989 3,22 n/a 5,46 n/a 14,211990 -0,43 n/a 4,98 n/a 7,861991 0,02 n/a 3,06 n/a 2,461992 –1,96 n/a –3,46 9,45 5,341993 –6,93 n/a –3,63 12,33 8,031994 –6,68 n/a –0,08 4,48 13,081995 –19,36 n/a 1,54 9,65 15,401996 –20,11 n/a –0,50 9,63 14,971997 2,77 n/a –4,53 10,77 15,211998 0,65 n/a 3,43 12,29 16,21

Trasporti ecomunicazioni

97

divenire negativo negli anni successivi (con l’eccezione del 1995); nell’ulti-mo anno (1998) il ROI italiano torna positivo, collocandosi al 3,4%. La dif-ferenza rispetto ai paesi anglosassoni in termini di remunerazione del ca-pitale proprio sono più ampie di quelle riscontrate nel settore «Energia».Negli Stati Uniti, il ROE mostra valori molto alti, in particolare a partiredalla metà degli anni novanta (nel periodo 1994-98, si osservano valori me-di pari a quasi il 15%). Anche le imprese inglesi registrano un’elevata red-ditività netta che si traduce in un ROE che, ad eccezione del 1994, oscillatra il 9,5 e il 12,3%. La Francia mostra risultati particolarmente negativi,con un ROE che nell’intervallo di tempo 1992-1996 è risultato sistematica-mente negativo e che negli ultimi due anni supera di poco lo zero.

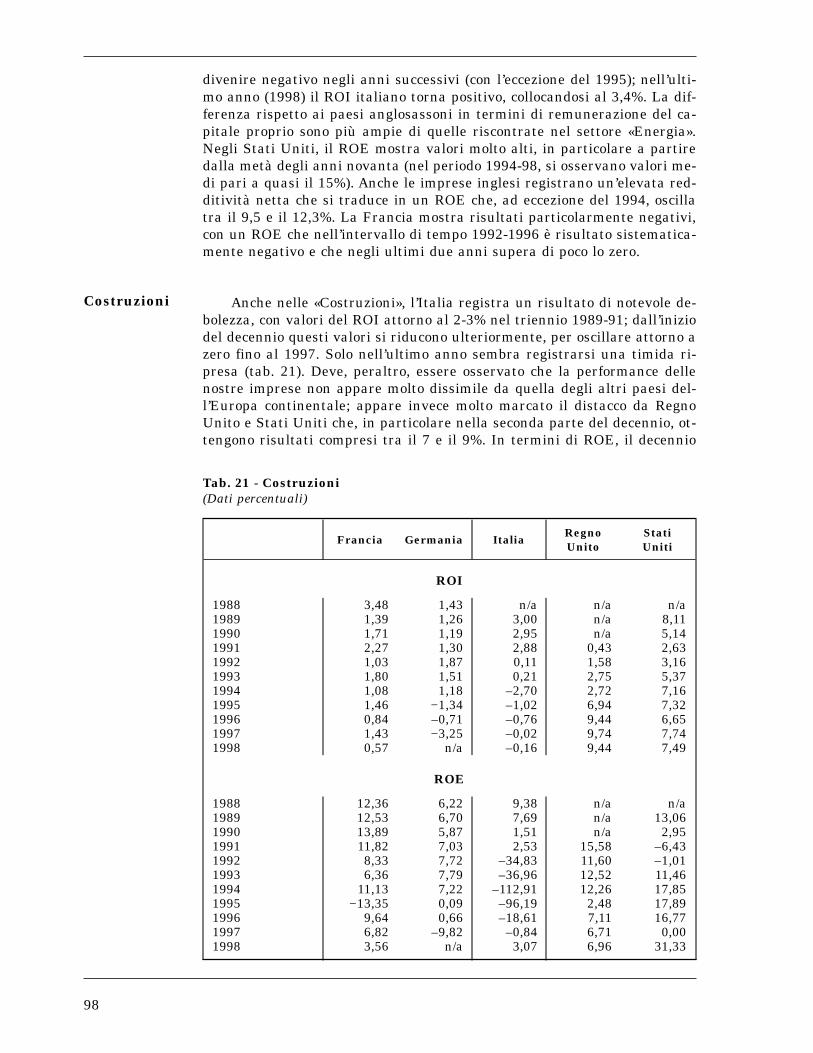

Anche nelle «Costruzioni», l’Italia registra un risultato di notevole de-bolezza, con valori del ROI attorno al 2-3% nel triennio 1989-91; dall’iniziodel decennio questi valori si riducono ulteriormente, per oscillare attorno azero fino al 1997. Solo nell’ultimo anno sembra registrarsi una timida ri-presa (tab. 21). Deve, peraltro, essere osservato che la performance dellenostre imprese non appare molto dissimile da quella degli altri paesi del-l’Europa continentale; appare invece molto marcato il distacco da RegnoUnito e Stati Uniti che, in particolare nella seconda parte del decennio, ot-tengono risultati compresi tra il 7 e il 9%. In termini di ROE, il decennio

Tab. 21 - Costruzioni(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

ROI

1988 3,48 1,43 n/a n/a n/a1989 1,39 1,26 3,00 n/a 8,111990 1,71 1,19 2,95 n/a 5,141991 2,27 1,30 2,88 0,43 2,631992 1,03 1,87 0,11 1,58 3,161993 1,80 1,51 0,21 2,75 5,371994 1,08 1,18 –2,70 2,72 7,161995 1,46 −1,34 –1,02 6,94 7,321996 0,84 –0,71 –0,76 9,44 6,651997 1,43 −3,25 –0,02 9,74 7,741998 0,57 n/a –0,16 9,44 7,49

ROE

1988 12,36 6,22 9,38 n/a n/a1989 12,53 6,70 7,69 n/a 13,061990 13,89 5,87 1,51 n/a 2,951991 11,82 7,03 2,53 15,58 –6,431992 8,33 7,72 –34,83 11,60 –1,011993 6,36 7,79 –36,96 12,52 11,461994 11,13 7,22 –112,91 12,26 17,851995 −13,35 0,09 –96,19 2,48 17,891996 9,64 0,66 –18,61 7,11 16,771997 6,82 –9,82 –0,84 6,71 0,001998 3,56 n/a 3,07 6,96 31,33

Costruzioni

98

novanta è chiaramente un periodo estremamente critico. A eccezione deiprimi tre anni, il ROE è sempre stato ampiamente negativo, con un picconel 1994 (−113%) e 1995 (−96%). Gli ultimi anni del decennio registrano unrelativo miglioramento, che porta nel 1998 a un valore del ROE nuovamen-te positivo, sia pur molto limitato in valore assoluto. Questa debolezza nontrova riscontro in nessuno degli altri paesi; essa riflette la «dipendenza» delsettore dalla Pubblica Amministrazione ed la stasi degli appalti pubbliciche è seguita all’avvio delle indagini giudiziarie di inizio anni novanta. Aeccezione della Francia nel 1995, della Germania nel 1997 e degli StatiUniti nel biennio 1991-92, in nessuna economia sono stati registrati risul-tati negativi; anzi i valori del ROE oscillano intorno al 7% per la Germania(con un crollo dal 1995 in poi); intorno al 6-10% per la Francia (seppure innetto rallentamento negli ultimi due anni), tra l’11 e il 18% per gli StatiUniti (con un valore anomalo di 31,3% nel 1998) e tra il 6 e il 15% per ilRegno Unito.

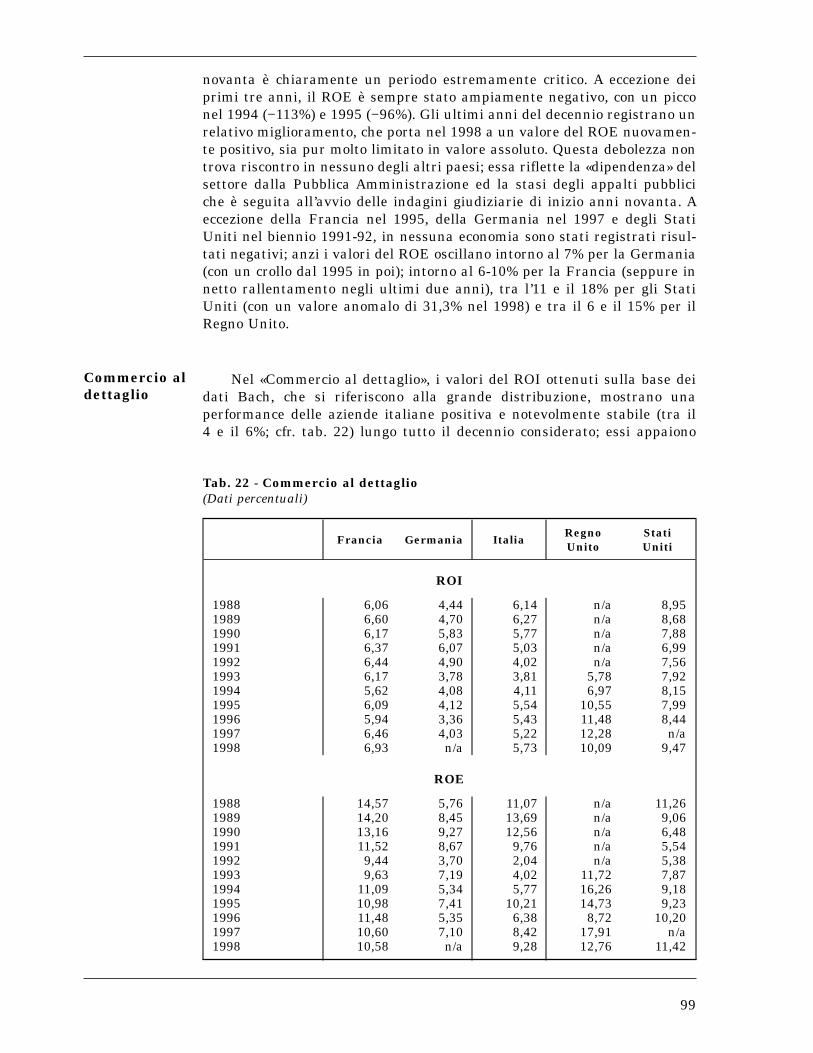

Nel «Commercio al dettaglio», i valori del ROI ottenuti sulla base deidati Bach, che si riferiscono alla grande distribuzione, mostrano unaperformance delle aziende italiane positiva e notevolmente stabile (tra il4 e il 6%; cfr. tab. 22) lungo tutto il decennio considerato; essi appaiono

Tab. 22 - Commercio al dettaglio(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

ROI

1988 6,06 4,44 6,14 n/a 8,951989 6,60 4,70 6,27 n/a 8,681990 6,17 5,83 5,77 n/a 7,881991 6,37 6,07 5,03 n/a 6,991992 6,44 4,90 4,02 n/a 7,561993 6,17 3,78 3,81 5,78 7,921994 5,62 4,08 4,11 6,97 8,151995 6,09 4,12 5,54 10,55 7,991996 5,94 3,36 5,43 11,48 8,441997 6,46 4,03 5,22 12,28 n/a1998 6,93 n/a 5,73 10,09 9,47

ROE

1988 14,57 5,76 11,07 n/a 11,261989 14,20 8,45 13,69 n/a 9,061990 13,16 9,27 12,56 n/a 6,481991 11,52 8,67 9,76 n/a 5,541992 9,44 3,70 2,04 n/a 5,381993 9,63 7,19 4,02 11,72 7,871994 11,09 5,34 5,77 16,26 9,181995 10,98 7,41 10,21 14,73 9,231996 11,48 5,35 6,38 8,72 10,201997 10,60 7,10 8,42 17,91 n/a1998 10,58 n/a 9,28 12,76 11,42

Commercio aldettaglio

99

abbastanza allineati con gli analoghi indicatori degli altri paesi dell’Eu-ropa continentale. Rimane notevole il distacco da Stati Uniti e soprat-tutto Regno Unito; quest’ultimo paese ha registrato dal 1995 in poi ren-dimenti superiori al 10%12. Anche il ROE italiano mostra un andamentocomplessivamente positivo durante l’arco di tempo considerato. A ecce-zione del triennio 1992-94, i valori risultano compresi tra il 6,5 e il 10%.Si tratta di valori superiori a quelli della Germania e non troppo infe-riori alla Francia, che dal 1994 in poi ottiene risultati tra il 10 e l’11%.Maggiore è la differenza col Regno Unito, mentre gli Stati Uniti regi-strano in questo comparto una performance proporzionalmente più de-bole.

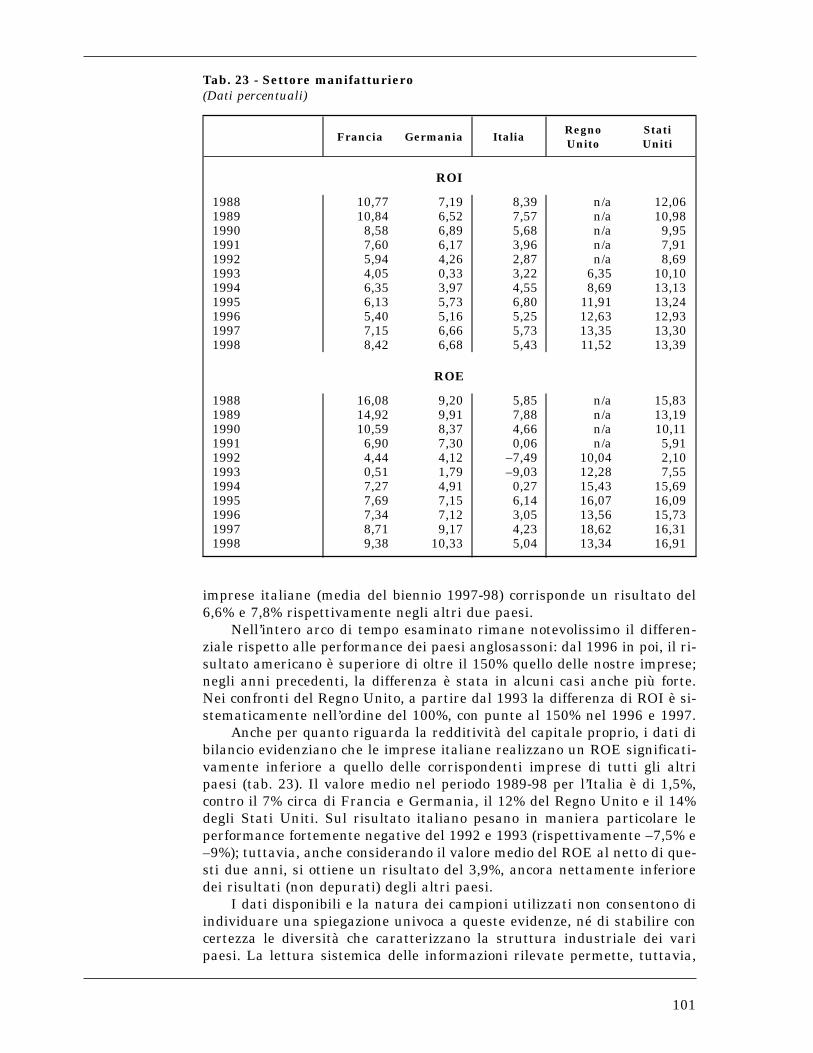

L’andamento del ROI nel settore manifatturiero mostra due tendenzeabbastanza marcate (tab. 23). In primo luogo, dalla prima metà del decen-nio in poi, emerge un persistente e rilevante divario di redditività tra Fran-cia, Germania e Italia da una parte e Regno Unito e Stati Uniti dall’altra.Nel decennio in esame il ROI medio dell’Italia e della Germania è del 5,2%,per la Francia raggiunge il 7%; Stati Uniti e Regno Unito realizzano rispet-tivamente l’11,3% e il 9,5%. Il divario con gli Stati Uniti aumenta costan-temente lungo tutti gli anni novanta così come quello col Regno Unito, apartire dal 1995. Con riferimento al 1998, il ROI medio dei tre paesi del-l’Europa continentale è pari al 6,8%, mentre il valore medio di Regno Uni-to e Stati Uniti è quasi doppio. È interessante osservare come le aziendemanifatturiere anglosassoni (e in particolare quelle statunitensi) abbianosofferto relativamente meno le condizioni macroeconomiche sfavorevoli chehanno caratterizzato il biennio 1992-93: mentre nell’Europa continentale siottenevano valori di ROI molto bassi (con la Francia che riusciva a reagiremeglio degli altri), negli Stati Uniti si era tra l’8 e il 10% e nel Regno Uni-to (nel 1993) al di sopra del 6%. Peraltro, la ripresa della redditività opera-tiva del capitale investito è stata molto più brillante nei paesi anglosasso-ni e, in particolare nel Regno Unito, di quanto sia stata in Germania,Francia e Italia.

La seconda tendenza rilevante del ROI riguarda l’andamento riferitoalle imprese italiane nell’arco del decennio. Dopo una fase di sostanzialedebolezza tra il 1991 e il 1993 (con un ROI largamente inferiore anche ri-spetto ai paesi europei), si verifica un recupero a cavallo della metà deglianni novanta (precisamente tra il 1993 e il 1996), seguito da un nuovo de-terioramento relativo nell’ultimo periodo. Nella fase di miglioramento regi-strata tra il 1993 e il 1996 la capacità delle imprese italiane di generarereddito operativo si allinea, grazie anche al recupero di competitività con-nesso alla svalutazione della lira, alle performance di redditività delle im-prese di Germania e Francia. Tale processo si interrompe negli ultimi dueanni quando emerge nuovamente un divario di redditività nei confrontidelle aziende francesi e tedesche di entità simile a quello che ha caratteriz-zato la fase di debolezza dei primi anni novanta: a un ROI del 5,6% delle

12 Occorre sottolineare che l’indicatore di redditività ROI dell’Italia relativo a questo settorecalcolato sui dati di Mediobanca mostra valori notevolmente peggiori di quelli ottenuti con labanca dati Bach: il ROI del commercio al dettaglio ottenuto con i dati di Mediobanca è nega-tivo in quasi tutto il decennio novanta. Una simile discrepanza richiede evidentemente un ap-profondimento che sarà oggetto dell’ulteriore sviluppo della ricerca.

La redditivitànel settoremanifatturiero

100

imprese italiane (media del biennio 1997-98) corrisponde un risultato del6,6% e 7,8% rispettivamente negli altri due paesi.

Nell’intero arco di tempo esaminato rimane notevolissimo il differen-ziale rispetto alle performance dei paesi anglosassoni: dal 1996 in poi, il ri-sultato americano è superiore di oltre il 150% quello delle nostre imprese;negli anni precedenti, la differenza è stata in alcuni casi anche più forte.Nei confronti del Regno Unito, a partire dal 1993 la differenza di ROI è si-stematicamente nell’ordine del 100%, con punte al 150% nel 1996 e 1997.

Anche per quanto riguarda la redditività del capitale proprio, i dati dibilancio evidenziano che le imprese italiane realizzano un ROE significati-vamente inferiore a quello delle corrispondenti imprese di tutti gli altripaesi (tab. 23). Il valore medio nel periodo 1989-98 per l’Italia è di 1,5%,contro il 7% circa di Francia e Germania, il 12% del Regno Unito e il 14%degli Stati Uniti. Sul risultato italiano pesano in maniera particolare leperformance fortemente negative del 1992 e 1993 (rispettivamente –7,5% e–9%); tuttavia, anche considerando il valore medio del ROE al netto di que-sti due anni, si ottiene un risultato del 3,9%, ancora nettamente inferioredei risultati (non depurati) degli altri paesi.

I dati disponibili e la natura dei campioni utilizzati non consentono diindividuare una spiegazione univoca a queste evidenze, né di stabilire concertezza le diversità che caratterizzano la struttura industriale dei varipaesi. La lettura sistemica delle informazioni rilevate permette, tuttavia,

Tab. 23 - Settore manifatturiero(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

ROI

1988 10,77 7,19 8,39 n/a 12,061989 10,84 6,52 7,57 n/a 10,981990 8,58 6,89 5,68 n/a 9,951991 7,60 6,17 3,96 n/a 7,911992 5,94 4,26 2,87 n/a 8,691993 4,05 0,33 3,22 6,35 10,101994 6,35 3,97 4,55 8,69 13,131995 6,13 5,73 6,80 11,91 13,241996 5,40 5,16 5,25 12,63 12,931997 7,15 6,66 5,73 13,35 13,301998 8,42 6,68 5,43 11,52 13,39

ROE

1988 16,08 9,20 5,85 n/a 15,831989 14,92 9,91 7,88 n/a 13,191990 10,59 8,37 4,66 n/a 10,111991 6,90 7,30 0,06 n/a 5,911992 4,44 4,12 –7,49 10,04 2,101993 0,51 1,79 –9,03 12,28 7,551994 7,27 4,91 0,27 15,43 15,691995 7,69 7,15 6,14 16,07 16,091996 7,34 7,12 3,05 13,56 15,731997 8,71 9,17 4,23 18,62 16,311998 9,38 10,33 5,04 13,34 16,91

101

di avanzare alcune ipotesi che possono cogliere le tendenze di fondo e, so-prattutto, sottolineare le variabili che in linea generale hanno rilievo criti-co sulla competitività dei sistemi economici.

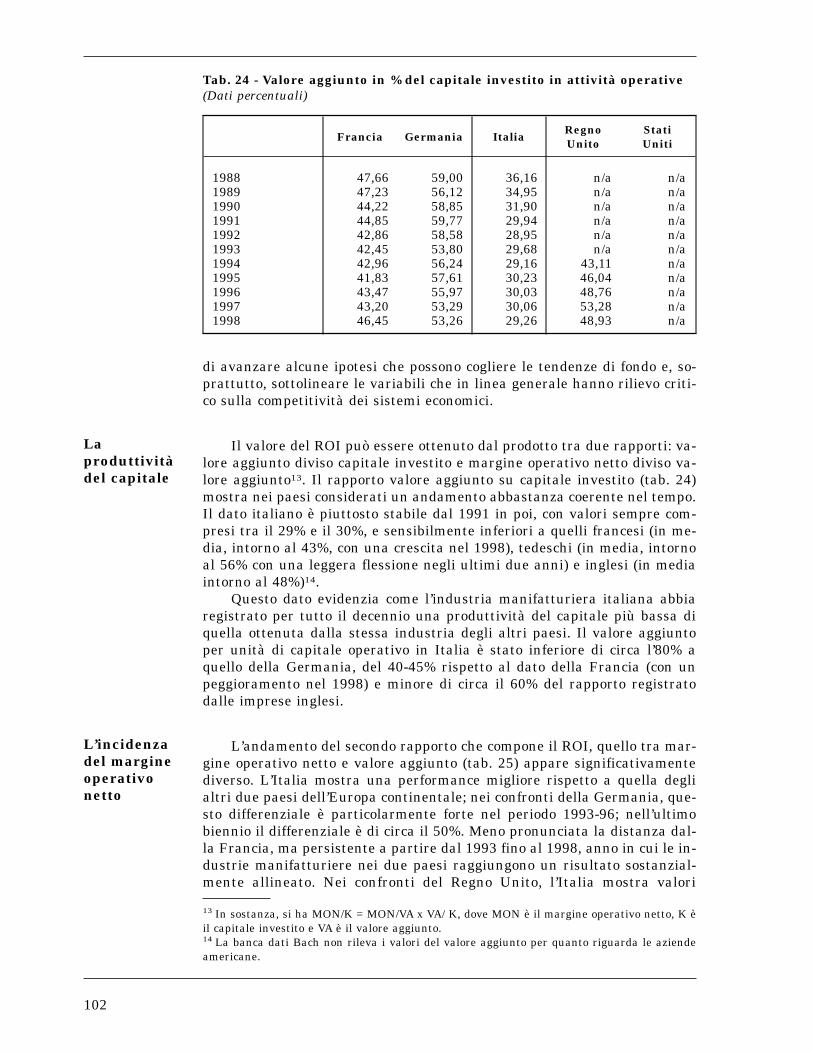

Il valore del ROI può essere ottenuto dal prodotto tra due rapporti: va-lore aggiunto diviso capitale investito e margine operativo netto diviso va-lore aggiunto13. Il rapporto valore aggiunto su capitale investito (tab. 24)mostra nei paesi considerati un andamento abbastanza coerente nel tempo.Il dato italiano è piuttosto stabile dal 1991 in poi, con valori sempre com-presi tra il 29% e il 30%, e sensibilmente inferiori a quelli francesi (in me-dia, intorno al 43%, con una crescita nel 1998), tedeschi (in media, intornoal 56% con una leggera flessione negli ultimi due anni) e inglesi (in mediaintorno al 48%)14.

Questo dato evidenzia come l’industria manifatturiera italiana abbiaregistrato per tutto il decennio una produttività del capitale più bassa diquella ottenuta dalla stessa industria degli altri paesi. Il valore aggiuntoper unità di capitale operativo in Italia è stato inferiore di circa l’80% aquello della Germania, del 40-45% rispetto al dato della Francia (con unpeggioramento nel 1998) e minore di circa il 60% del rapporto registratodalle imprese inglesi.

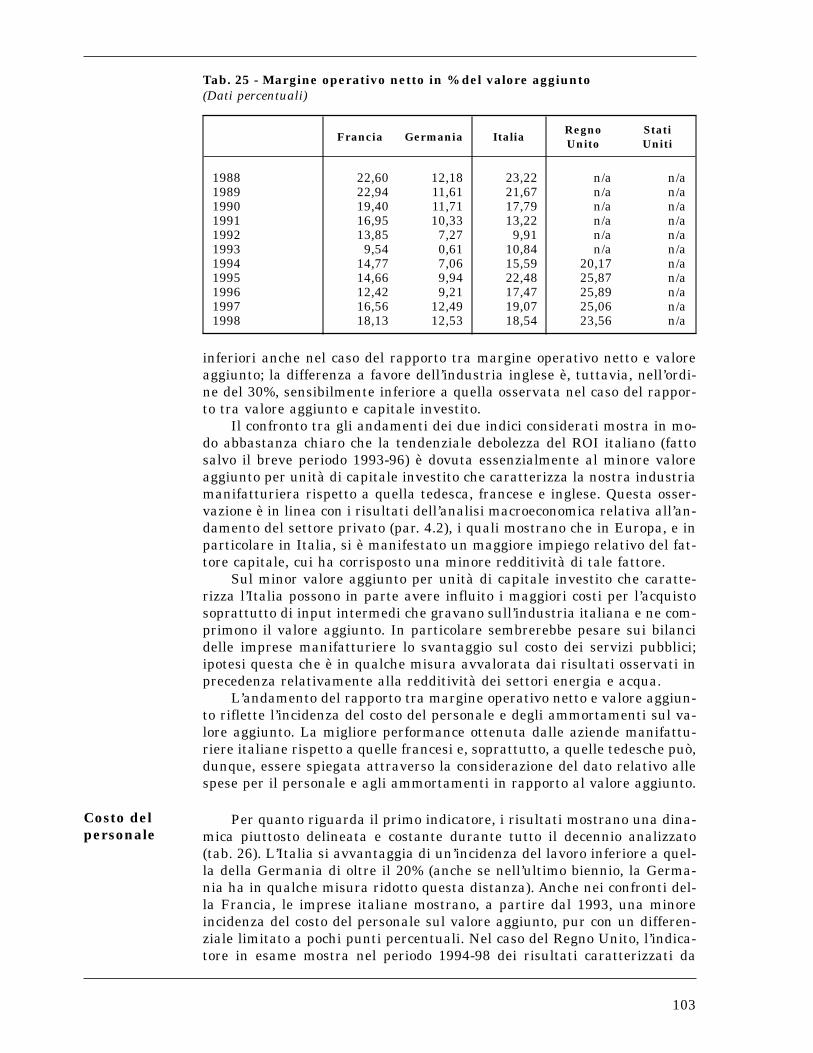

L’andamento del secondo rapporto che compone il ROI, quello tra mar-gine operativo netto e valore aggiunto (tab. 25) appare significativamentediverso. L’Italia mostra una performance migliore rispetto a quella deglialtri due paesi dell’Europa continentale; nei confronti della Germania, que-sto differenziale è particolarmente forte nel periodo 1993-96; nell’ultimobiennio il differenziale è di circa il 50%. Meno pronunciata la distanza dal-la Francia, ma persistente a partire dal 1993 fino al 1998, anno in cui le in-dustrie manifatturiere nei due paesi raggiungono un risultato sostanzial-mente allineato. Nei confronti del Regno Unito, l’Italia mostra valori

13 In sostanza, si ha MON/K = MON/VA x VA/ K, dove MON è il margine operativo netto, K èil capitale investito e VA è il valore aggiunto.14 La banca dati Bach non rileva i valori del valore aggiunto per quanto riguarda le aziendeamericane.

Tab. 24 - Valore aggiunto in % del capitale investito in attività operative(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

1988 47,66 59,00 36,16 n/a n/a1989 47,23 56,12 34,95 n/a n/a1990 44,22 58,85 31,90 n/a n/a1991 44,85 59,77 29,94 n/a n/a1992 42,86 58,58 28,95 n/a n/a1993 42,45 53,80 29,68 n/a n/a1994 42,96 56,24 29,16 43,11 n/a1995 41,83 57,61 30,23 46,04 n/a1996 43,47 55,97 30,03 48,76 n/a1997 43,20 53,29 30,06 53,28 n/a1998 46,45 53,26 29,26 48,93 n/a

Laproduttivitàdel capitale

L’incidenzadel margineoperativonetto

102

inferiori anche nel caso del rapporto tra margine operativo netto e valoreaggiunto; la differenza a favore dell’industria inglese è, tuttavia, nell’ordi-ne del 30%, sensibilmente inferiore a quella osservata nel caso del rappor-to tra valore aggiunto e capitale investito.

Il confronto tra gli andamenti dei due indici considerati mostra in mo-do abbastanza chiaro che la tendenziale debolezza del ROI italiano (fattosalvo il breve periodo 1993-96) è dovuta essenzialmente al minore valoreaggiunto per unità di capitale investito che caratterizza la nostra industriamanifatturiera rispetto a quella tedesca, francese e inglese. Questa osser-vazione è in linea con i risultati dell’analisi macroeconomica relativa all’an-damento del settore privato (par. 4.2), i quali mostrano che in Europa, e inparticolare in Italia, si è manifestato un maggiore impiego relativo del fat-tore capitale, cui ha corrisposto una minore redditività di tale fattore.

Sul minor valore aggiunto per unità di capitale investito che caratte-rizza l’Italia possono in parte avere influito i maggiori costi per l’acquistosoprattutto di input intermedi che gravano sull’industria italiana e ne com-primono il valore aggiunto. In particolare sembrerebbe pesare sui bilancidelle imprese manifatturiere lo svantaggio sul costo dei servizi pubblici;ipotesi questa che è in qualche misura avvalorata dai risultati osservati inprecedenza relativamente alla redditività dei settori energia e acqua.

L’andamento del rapporto tra margine operativo netto e valore aggiun-to riflette l’incidenza del costo del personale e degli ammortamenti sul va-lore aggiunto. La migliore performance ottenuta dalle aziende manifattu-riere italiane rispetto a quelle francesi e, soprattutto, a quelle tedesche può,dunque, essere spiegata attraverso la considerazione del dato relativo allespese per il personale e agli ammortamenti in rapporto al valore aggiunto.

Per quanto riguarda il primo indicatore, i risultati mostrano una dina-mica piuttosto delineata e costante durante tutto il decennio analizzato(tab. 26). L’Italia si avvantaggia di un’incidenza del lavoro inferiore a quel-la della Germania di oltre il 20% (anche se nell’ultimo biennio, la Germa-nia ha in qualche misura ridotto questa distanza). Anche nei confronti del-la Francia, le imprese italiane mostrano, a partire dal 1993, una minoreincidenza del costo del personale sul valore aggiunto, pur con un differen-ziale limitato a pochi punti percentuali. Nel caso del Regno Unito, l’indica-tore in esame mostra nel periodo 1994-98 dei risultati caratterizzati da

Tab. 25 - Margine operativo netto in % del valore aggiunto(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

1988 22,60 12,18 23,22 n/a n/a1989 22,94 11,61 21,67 n/a n/a1990 19,40 11,71 17,79 n/a n/a1991 16,95 10,33 13,22 n/a n/a1992 13,85 7,27 9,91 n/a n/a1993 9,54 0,61 10,84 n/a n/a1994 14,77 7,06 15,59 20,17 n/a1995 14,66 9,94 22,48 25,87 n/a1996 12,42 9,21 17,47 25,89 n/a1997 16,56 12,49 19,07 25,06 n/a1998 18,13 12,53 18,54 23,56 n/a

Costo delpersonale

103

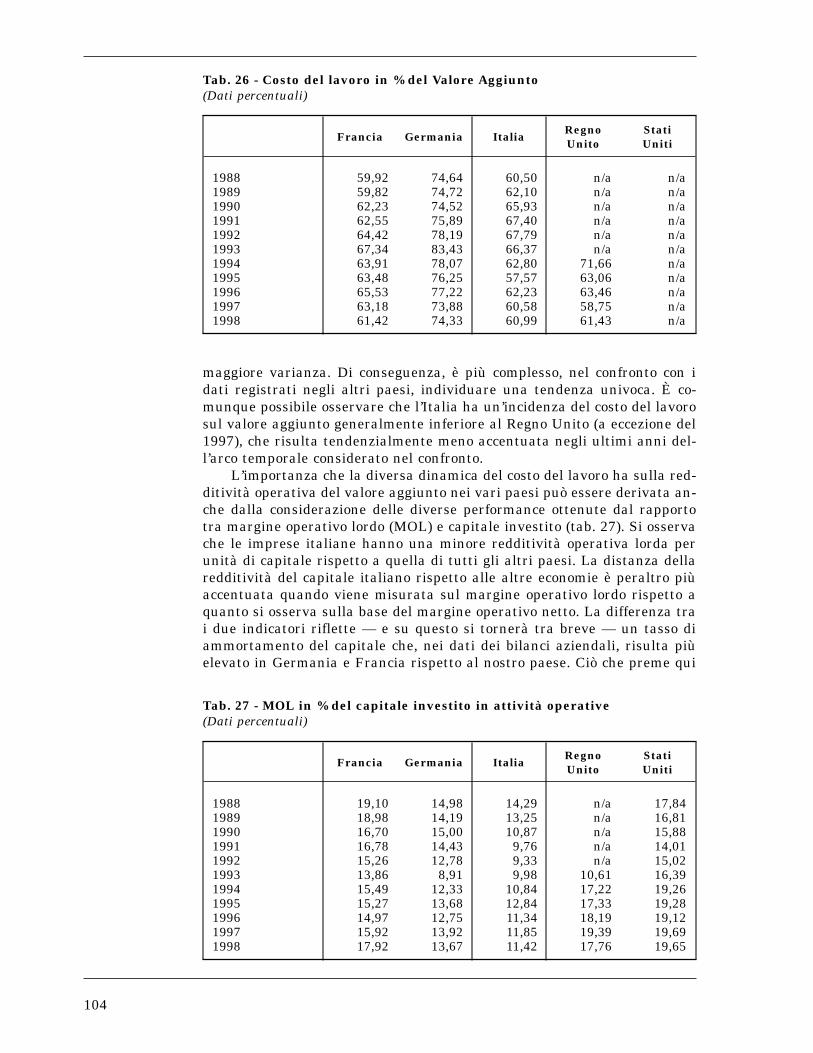

maggiore varianza. Di conseguenza, è più complesso, nel confronto con idati registrati negli altri paesi, individuare una tendenza univoca. È co-munque possibile osservare che l’Italia ha un’incidenza del costo del lavorosul valore aggiunto generalmente inferiore al Regno Unito (a eccezione del1997), che risulta tendenzialmente meno accentuata negli ultimi anni del-l’arco temporale considerato nel confronto.

L’importanza che la diversa dinamica del costo del lavoro ha sulla red-ditività operativa del valore aggiunto nei vari paesi può essere derivata an-che dalla considerazione delle diverse performance ottenute dal rapportotra margine operativo lordo (MOL) e capitale investito (tab. 27). Si osservache le imprese italiane hanno una minore redditività operativa lorda perunità di capitale rispetto a quella di tutti gli altri paesi. La distanza dellaredditività del capitale italiano rispetto alle altre economie è peraltro piùaccentuata quando viene misurata sul margine operativo lordo rispetto aquanto si osserva sulla base del margine operativo netto. La differenza trai due indicatori riflette — e su questo si tornerà tra breve — un tasso diammortamento del capitale che, nei dati dei bilanci aziendali, risulta piùelevato in Germania e Francia rispetto al nostro paese. Ciò che preme qui

Tab. 26 - Costo del lavoro in % del Valore Aggiunto(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

1988 59,92 74,64 60,50 n/a n/a1989 59,82 74,72 62,10 n/a n/a1990 62,23 74,52 65,93 n/a n/a1991 62,55 75,89 67,40 n/a n/a1992 64,42 78,19 67,79 n/a n/a1993 67,34 83,43 66,37 n/a n/a1994 63,91 78,07 62,80 71,66 n/a1995 63,48 76,25 57,57 63,06 n/a1996 65,53 77,22 62,23 63,46 n/a1997 63,18 73,88 60,58 58,75 n/a1998 61,42 74,33 60,99 61,43 n/a

Tab. 27 - MOL in % del capitale investito in attività operative(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

1988 19,10 14,98 14,29 n/a 17,841989 18,98 14,19 13,25 n/a 16,811990 16,70 15,00 10,87 n/a 15,881991 16,78 14,43 9,76 n/a 14,011992 15,26 12,78 9,33 n/a 15,021993 13,86 8,91 9,98 10,61 16,391994 15,49 12,33 10,84 17,22 19,261995 15,27 13,68 12,84 17,33 19,281996 14,97 12,75 11,34 18,19 19,121997 15,92 13,92 11,85 19,39 19,691998 17,92 13,67 11,42 17,76 19,65

104

sottolineare è che nel rapporto MOL/capitale investito, il differenziale tral’Italia e gli altri paesi (in particolare, la Germania) si riduce notevolmen-te rispetto a quello osservato con riferimento al rapporto tra valore aggiun-to e capitale investito. In particolare, mentre quest’ultimo rapporto nell’in-dustria manifatturiera tedesca è, come visto, superiore a quello italiano dicirca l’80%, il rapporto MOL/capitale investito tedesco è maggiore di quel-lo italiano di circa il 20%. Rispetto alla Francia, il differenziale del rappor-to in considerazione è maggiore (nell’ordine del 30-40%) con una crescitanell’ultimo biennio dovuta essenzialmente al maggior dinamismo dell’indi-ce francese. Risulta dunque che le aziende italiane registrano un differen-ziale relativamente più contenuto nella redditività operativa lorda del ca-pitale investito grazie alla minore incidenza della spesa per il personale. Èutile sottolineare che, nonostante le nostre imprese registrino i valori delMOL su capitale investito più bassi rispetto a quelle delle altre aree consi-derate, dopo la caduta dei primi anni ’90, esse hanno realizzato un recupe-ro di redditività nella misura di circa il 15%. La considerazione del rappor-to tra MOL e capitale investito è utile anche perché sopperisce allaindisponibilità del dato del valore aggiunto dell’industria manifatturierastatunitense e quindi, alla impossibilità di calcolare per questo paese l’in-dice valore aggiunto su capitale investito. Gli Stati Uniti hanno una reddi-tività operativa lorda del capitale più alta di quella italiana di oltre il 70%e sensibilmente superiore a quella tedesca. Anche rispetto a Francia e Re-gno Unito, la performance degli Stati Uniti risulta costantemente superio-re durante tutto il periodo analizzato.

Il minor peso delle spese per il personale rispetto al valore aggiuntodelle imprese italiane riflette, in parte, il forte aumento del valore aggiun-to legato al recupero di competitività connesso alla svalutazione della liradel 1993 e 1995; in parte, questa minore incidenza trova spiegazione in unmaggiore impiego di capitale e in un contenimento del costo del lavoro.

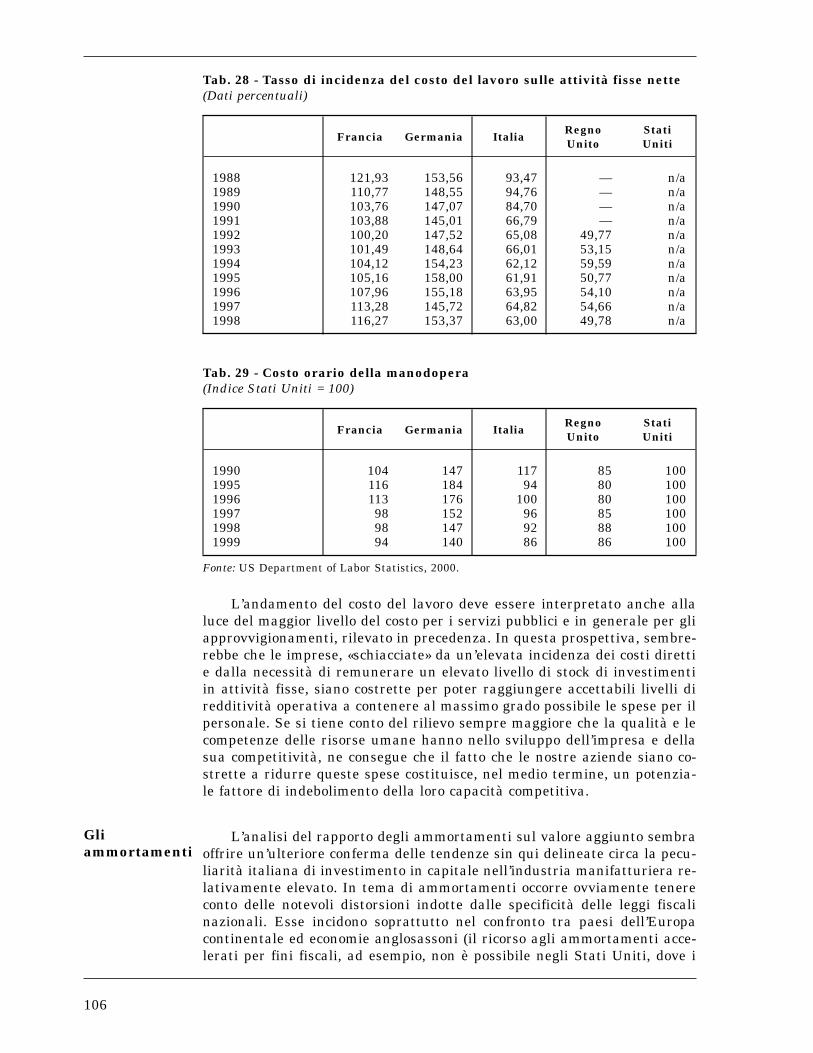

Da un lato, infatti, emerge un minor impiego del fattore lavoro nel ci-clo produttivo da cui scaturisce la realizzazione di valore aggiunto. Il datoin questione, può quindi essere considerato come una conferma del maggiorimpiego del fattore capitale che caratterizza l’industria manifatturiera ita-liana rispetto a quella degli altri paesi. Questa ipotesi trova conferma neltasso di incidenza del costo del lavoro sul totale delle attività fisse nette(tab. 28)15. Nonostante il più basso costo unitario del lavoro che caratteriz-za l’Italia rispetto a Francia e Germania, il differenziale tra i tre paesi ètalmente ampio nel periodo considerato da poter essere spiegato solo da unlivello di investimenti fissi nettamente superiore nel nostro sistema produt-tivo. Il Regno Unito ha un andamento del tutto diverso, che testimoniereb-be un maggiore livello di investimenti fissi.

Dall’altro lato, la minor incidenza del costo del lavoro sul valore ag-giunto in Italia è dovuta al maggior contenimento del costo del lavoro ope-rato dal nostro sistema rispetto a quello degli altri paesi dell’area euro, afronte della svalutazione della lira nel periodo 1992-95. Questa ipotesi ri-sulta confermata dal dato relativo al costo orario della manodopera (tab.29) che mostra la netta distanza dalla Germania e una differenza non tra-scurabile rispetto alla Francia e agli Stati Uniti. Tra i paesi considerati, ilRegno Unito risulta quello dove il costo del lavoro è più contenuto; la di-stanza rispetto all’Italia si è ridotta negli ultimi anni sino ad annullarsi nel1999, per via dell’apprezzamento della sterlina.15 Le attività fisse nette includono le immobilizzazioni materiali e immateriali, al netto delfondo ammortamento, ed escludono le immobilizzazioni finanziarie.

105

L’andamento del costo del lavoro deve essere interpretato anche allaluce del maggior livello del costo per i servizi pubblici e in generale per gliapprovvigionamenti, rilevato in precedenza. In questa prospettiva, sembre-rebbe che le imprese, «schiacciate» da un’elevata incidenza dei costi direttie dalla necessità di remunerare un elevato livello di stock di investimentiin attività fisse, siano costrette per poter raggiungere accettabili livelli diredditività operativa a contenere al massimo grado possibile le spese per ilpersonale. Se si tiene conto del rilievo sempre maggiore che la qualità e lecompetenze delle risorse umane hanno nello sviluppo dell’impresa e dellasua competitività, ne consegue che il fatto che le nostre aziende siano co-strette a ridurre queste spese costituisce, nel medio termine, un potenzia-le fattore di indebolimento della loro capacità competitiva.

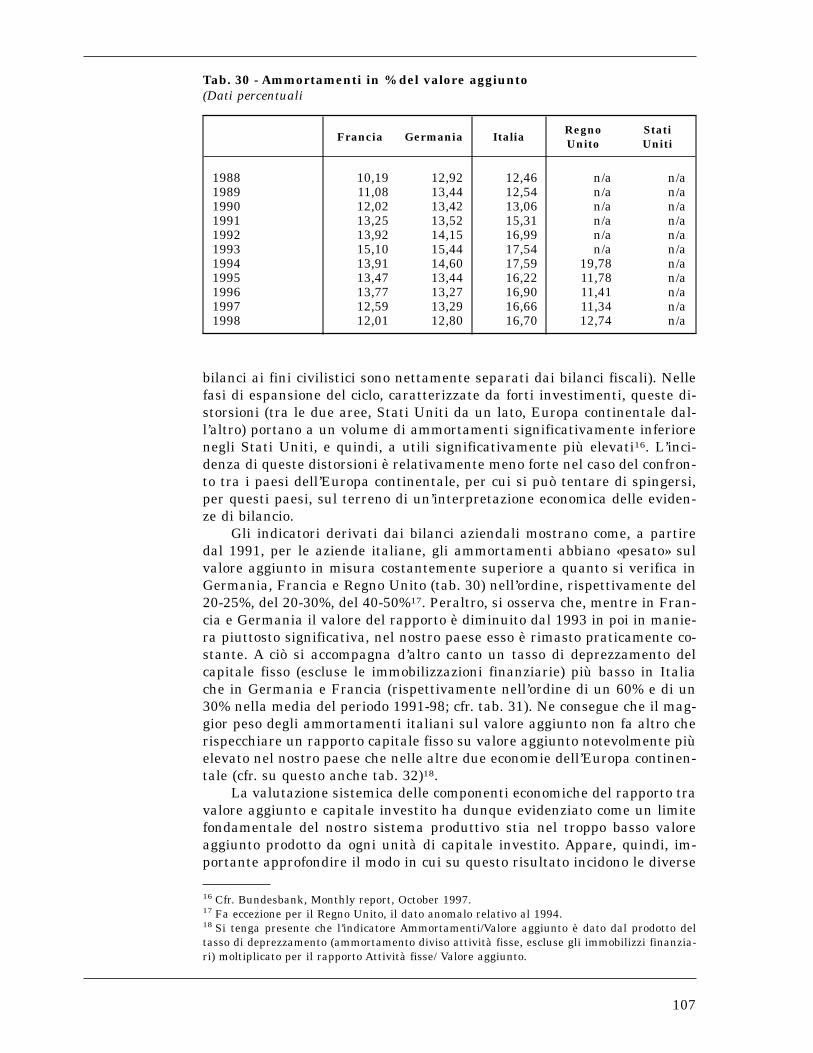

L’analisi del rapporto degli ammortamenti sul valore aggiunto sembraoffrire un’ulteriore conferma delle tendenze sin qui delineate circa la pecu-liarità italiana di investimento in capitale nell’industria manifatturiera re-lativamente elevato. In tema di ammortamenti occorre ovviamente tenereconto delle notevoli distorsioni indotte dalle specificità delle leggi fiscalinazionali. Esse incidono soprattutto nel confronto tra paesi dell’Europacontinentale ed economie anglosassoni (il ricorso agli ammortamenti acce-lerati per fini fiscali, ad esempio, non è possibile negli Stati Uniti, dove i

Tab. 28 - Tasso di incidenza del costo del lavoro sulle attività fisse nette(Dati percentuali)

Francia Germania ItaliaRegnoUnito

StatiUniti

1988 121,93 153,56 93,47 — n/a1989 110,77 148,55 94,76 — n/a1990 103,76 147,07 84,70 — n/a1991 103,88 145,01 66,79 — n/a1992 100,20 147,52 65,08 49,77 n/a1993 101,49 148,64 66,01 53,15 n/a1994 104,12 154,23 62,12 59,59 n/a1995 105,16 158,00 61,91 50,77 n/a1996 107,96 155,18 63,95 54,10 n/a1997 113,28 145,72 64,82 54,66 n/a1998 116,27 153,37 63,00 49,78 n/a

Tab. 29 - Costo orario della manodopera(Indice Stati Uniti = 100)

Francia Germania ItaliaRegnoUnito

StatiUniti

1990 104 147 117 85 1001995 116 184 94 80 1001996 113 176 100 80 1001997 98 152 96 85 1001998 98 147 92 88 1001999 94 140 86 86 100

Fonte: US Department of Labor Statistics, 2000.

Gliammortamenti

106