30.09.2014 - ANTIRICICLAGGIO AVANZATO...Violazione dell’obbligo di sospensione dell’operazione...

55

ANTIRICICLAGGIO AVANZATO Mercoledì 30 ottobre 2014 c/o Palazzo delle Opere Sociali Piazza Duomo, 2 – Vicenza Relatore: Andrea Onori Dottore Commercialista - Revisore Legale in Vicenza

Transcript of 30.09.2014 - ANTIRICICLAGGIO AVANZATO...Violazione dell’obbligo di sospensione dell’operazione...

ANTIRICICLAGGIO AVANZATO

Mercoledì 30 ottobre 2014c/o Palazzo delle Opere Sociali

Piazza Duomo, 2 – Vicenza

Relatore: Andrea Onori

Dottore Commercialista - Revisore Legale in Vicenza

ART. 41 - La segnalazione delle operazioni sospette

Per operazione sospetta si intende: «l’operazione che per caratteristiche, entità, natura o perqualsivoglia altra circostanza conosciuta in ragione delle funzione esercitate, tenuto contoanche della capacità economica e dall’attività svolta dal soggetto cui è riferita, in baseagli elementi a disposizione del segnalante, acquisiti nell’ambito dell’attività svoltaovvero a seguito del conferimento di un incarico, induce a sapere, sospettare o ad averemotivo ragionevole per sospettare che siano in corso o che siano state compiute o tentareoperazioni di riciclaggio o di finanziamento del terrorismo.»

Il contenuto delle segnalazioni è definito dalla UIF con proprie istruzioni

Sono previsti degli indici di anomalia.

Le segnalazioni sono effettuate senza ritardo, ove possibile prima di eseguire l’operazione,appena il soggetto tenuto alla segnalazione viene a conoscenza degli elementi di sospetto.

I soggetti tenuti alla segnalazione si astengono dal compiere l’operazione finché non hannoeffettuato la segnalazione, tranne che detta astensione non sia possibile tenuto conto dellanormale operatività, o non possa ostacolare le indagini.

I soggetti interessati trasmettono la segnalazione direttamente alla UIF ovvero agli ordiniprofessionali.

Gli ordini che ricevono la segnalazione provvedono senza ritardo a trasmetterla integralmentealla UIF priva del nominativo del segnalante.

Gli ordini custodiscono il nominativo del segnalante, perché la UIF, GdF e la DIA possonorichiedere ulteriori informazioni ai fini dell’analisi o dell’approfondimento investigativo

ART. 43 - Modalità di segnalazione da parte dei professionisti

Il sospetto è desunto

In relazione alla

Dall’operazione per • Caratteristiche• Entità• natura

• Capacità economica• Attività svolta

Dal soggetto a cuisi riferisce

Il sospetto si delinea ESCLUSIVAMENTE in base agli elementi acquisiti nell’ambito della prestazione eseguita.

Il professionista non deve svolgere indagini

L’elemento più importante per la definizione del sospetto risulta essere la conoscenza che si ha del cliente.

La segnalazione delle operazioni sospette: le modalità operative

La registrazione al portale UIF

Per completare correttamente la registrazione verrà richiesto di cliccare

sul link indicato nella mail la cui stringa iniziale sarà uguale alla seguente

https://registration.bancaditalia.it/login/faces/private/autorizzazioneUten

te ...

ART. 51 - Comunicazione al MEF delle infrazioni alle limitazioni all’uso del contante e dei titoli al portatore

Comunicazione al MEF delle infrazioni alle limitazioni all’uso

del contante e dei titoli al portatore

Denaro contante

Assegni circolarivaglia postali

e cambiari

Titoli al portatore Utilizzo di contie libretti di risparmi

anonimi o fittizi

Libretto di deposito al portatore Assegni bancari e

postali

OBBLIGO DI COMUNICAZIONE AL MEF

I destinatari del d.lgs. 231/2007 che, in relazione ai loro compiti diservizio e nei limiti delle loro attribuzioni e attività, hanno notizia diinfrazioni alle disposizioni in merito all’uso del contante, riferisconoentro trenta giorni, al Ministero dell’economia e delle finanze per lacontestazione e gli altri adempimenti previsti dall’art. 14 della l.689/1981 e per la immediata comunicazione della infrazioneanchealla Guardia di Finanza la quale, ove ravvisi l’utilizzabilità dielementi ai fini dell’attività di accertamento, ne dà tempestivacomunicazione all’Agenzia delle entrate.

(Art. 51 d.lgs. 231/2007, come modificato prima dall’art. 12, co. 11, d.l. 6 dicembre 2011, n. 201 e poi dall’art. 8, co. 7, d.l. 2 marzo 2012, n. 16)

OBBLIGO DI COMUNICAZIONE AL MEF

Le comunicazioni agli Uffici Territoriali del MEF (delegati alle funzioni inmateria di procedimenti amministrativi sanzionatori ex art. 58 d.lgs. 231/2007)riguardano tutte le infrazioni ex art. 49, anche quelle relative ad irregolarità diimporto superiore a 250.000 euro, non assoggettabili ad oblazione, fino ad oggi dacomunicarsi direttamente al MEF OBBLIGO DI COMUNICAZIONE AL MEF.

Le comunicazioni di cui all’art. 51 d.lgs. 231/2007 possono essere redatte in cartalibera attraverso raccomandata A/R da indirizzarsi alla competente RagioneriaTerritoriale. In esse dovranno essere trascritte:� le generalità del soggetto/i che ha/hanno commesso le infrazioni;� le circostanze in cui il segnalante, nell’ambito dei propri compiti di servizio e nei

limiti delle sue attribuzioni e attività, ha preso atto della irregolarità;� il nominativo del segnalante ed i suoi riferimenti.

Mittente: Dr…….Via………., città……Tel……

Spett. Ragioneria Territoriale dello StatoSede di…………………….

Oggetto: Comunicazioni di irregolaritàTransazioni in contantiex art. 49 DLgs 231/2007

Ill.ma Ragioneria Territoriale,Il sottoscritto ………, in relazione alla propria attività di dottore commercialista è

incaricato della tenuta delle scritture contabili della società XXX.

In relazione a tale incombenza ha ravvisato, in occasione della registrazione dimovimentazioni contabili in partita doppia, che la fattura n. ..., del ……. dieuro X + Iva per totale euro XX emessa dalla società Y nei confronti dellasocietà Z è stata regolata con pagamento in contanti in unica soluzione,contravvenendo in tal modo le disposizioni di cui all’art. 49 co. 1 D.lgs 231/2007.

Luogo ……Data ………Distinti salutiDottor

In caso dicontabilità ordinaria , il professionista dovrà porre particolareattenzione alle modalità con cui vengono pagate le fatture ed eseguitiprelievi e versamenti fra soci e società.

In caso dicontabilità semplificata, il professionista è esonerato da ogniresponsabilità, non potendo rilevare pagamenti in contanti dalle fattureoltre la soglia, salvo nella fattura non risulti la dicitura«pagata in contanti»

In caso di transazione sopra la soglia, chi ha commesso l’illecito ha lapossibilità di aderire, entro 60 giorni, al pagamento ridotto della sanzionetramite l’istituto dell’oblazione (art. 16 Legge 689/1981).

Tale possibilità non è prevista per le mancate comunicazioni al Ministero.

IL PROFESSINISTA RISCHIA DI PAGARE PIU’ DI COLUI CHECOMMETTE L’ILLECITO.

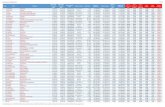

ARTICOLO FATTISPECIE SANZIONE

55, I commaViolazione delle disposizioni concernenti l’obbligo di identificazione

MULTA DA 2.600,00 A 13.000,00 EURO

55, II comma Omessa o falsa indicazione da parte dell’esecutore dell’operazione delle generalità del soggetto per conto del quale esegue l’operazione

RECLUSIONE DA 6 MESI A UN ANNO E MULTA DA 500 A 5.000,00 EURO

55, IV comma Omessa, tardiva e incompleta registrazione

MULTA DA 2.600,00 A 13.000,00 EURO

55, VI comma Identificazione e registrazione con mezzi fraudolenti idonei ad ostacolare l’individuazione del soggetto che ha effettuato l’operazione

RADDOPPIATE LE SANZIONI DI CUI AI COMMI I, II E IV

SANZIONI PENALI

ARTICOLO FATTISPECIE SANZIONE

55, III commaOmessa o falsa fornitura da parte dell’esecutore dell’operazione di informazioni sullo scopo e natura del rapporto continuativo o prestazione professionale

ARRESTO DA 6 MESI A UN ANNO E AMMENDA DA 5.000,00 A 50.000,00

55, V comma Omessa comunicazione da parte del collegio sindacale-consiglio di sorveglianza- comitato di gestione

RECLUSIONE FINO AD UN ANNO E MULTA DA 100 A 1.000,00 EURO

55, VIII comma

Violazione del divieto di comunicazione in materia di segnalazione

ARRESTO DA 6 MESI AD UN ANNO E AMMENDA DA 5.000 A 50.000,00

55, IX comma Indebita utilizzazione o falsificazione di carte di credito o pagamento

RECLUSIONE DA 1 A 5 ANNI E MULTA DA 310 A 1.550,00

SANZIONI PENALI

ARTICOLO FATTISPECIE SANZIONE

57, I commaViolazione dell’obbligo di sospensione dell’operazione sospetta di riciclaggio o finanziamento di terrorismo.

DA 5.000,00 A 200.000,00 EURO

57, III comma Omessa istituzione del registro della clientela o mancata adozione delle modalità di registrazione

DA 5.000,00 A 50.000,00 EURO

57, IV comma Omessa segnalazione di operazione sospettaDALL’1% AL 40% DELL’IMPORTO DELL’OPERAZIONE NON SEGNALATA

57, V comma Violazione degli obblighi informativi nei confronti della UIF

DA 5.000,00 A 200.000,00 EURO

58, VIIcomma

Omessa comunicazione della violazione delle disposizioni in materia di limitazione all’uso del contante e titoli al portatore

DAL 3% AL 30% DELL’IMPORTO DELL’OPERAZIONE, DEL SALDO DEL LIBRETTO O DEL CONTO

SANZIONI AMMINSITRATIVE

SINDACI E REVISORI: GLI OBBLIGHI

ColleIn base all’art. 16 del D. Lgs 231/2007 i revisori contabili, siano essi persone fisiche iscritte all’apposito registro o società di revisione, dovranno sottoporre i loro clienti ad adeguata verifica, secondo i criteri ordinari, semplificati (ad esempio nel caso di revisione svolta in società quotate) o rafforzati.

L’adeguata verifica dovrà essere effettuata in tutti i casi in cui ci si trovi di fronte a operazioni d valore indeterminato o indeterminabile, e quindi in tutte le situazioni in cui si svolge la revisione contabile, finalizzata al controllo di contabilità societaria oggettivamente di valore non determinato o determinabile.

I revisori legali sono chiamati agli stessi obblighi dei professionisti, nei confronti di società sottoposte a revisione.

SINDACI E REVISORI: GLI OBBLIGHI

ColleLa codifica delle procedure interne non è espressamente prevista nel D.Lgs, tuttavia il D.M. 16 aprile 2010 ha indicato gli indici di anomali per i professionisti e per i revisori, al fine di garantire omogeneità di comportamenti ed assicurare la pronta ricostruibilità a posteriori delle decisioni assunte.

Gli obblighi antiriciclaggio per i revisori:

• Individuazione del soggetto cliente (esempio)• revisione bilancio consolidato: se l’incarico viene conferito dalla sola

capogruppo deve essere identificato come cliente la sola capogruppo;• Acquisition due diligence/vendor due diligence: è cliente il soggetto

conferente l’incarico;

SINDACI E REVISORI: GLI OBBLIGHI (segue)

Colle

• Identificazione del cliente persona giuridica;• Individuazione del titola re effettivo;• Obbligo di conservazione e di registrazione;• Modalità di registrazione;• Divieto di comunicazione;

• Identificazione della persona fisica che agisce in nome e per conto dellasocietà cliente, da effettuarsi in persona o mediante riscontro con un validodocumento d’identità;

• Verifica dei poteri di rappresentanza della persona fisica conferentel’incarico, mediate documenti ufficiali consegnati dal cliente oppure raccoltidalla società di revisione, da cui risultino i dati identificativi, il conferimentodei poteri di rappresentanza, nonché ogni altra informazione necessaria perl’adempimento degli obblighi antiriciclaggio;

• Ottenere informazioni sullo scopo e sulla natura prevista della prestazioneprofessionale;

• Svolgere un controllo costante nel corso della prestazione professionale.

SINDACI E REVISORI: GLI OBBLIGHI

Altresì dovuta in capo ai revisori risulta essere la registrazione dei datie lasegnalazione di operazioni sospette.

Nel caso in cui la revisione sia delegata ai sindaci, gli obblighi gravanoindividualmente sui singoli sindaci revisori.

Quali revisori, e quindi organi destinatari delle disposizioni antiriciclaggio,appare altresì da ritenere che i singoli componenti i singoli componentidell’organo di controllo siano tenuti a comunicare al MEF le infrazioni di cuiall’art. 49, in materia di limitazione all’uso del contante.

SINDACI E REVISORI: GLI OBBLIGHI

In base al primo comma dell’art. 52 del DLgs. 231/2007:

“Fermo restando quanto disposto dal codice civile e da leggi speciali, ilcollegio sindacale, il consiglio di sorveglianza, il comitato di controllo digestione, l'organismo di vigilanza di cui all'articolo 6, comma 1, lettera b), deldecreto legislativo 8/6/2001, n. 231, e tutti i soggetti incaricati del controllo digestione comunque denominati presso i soggetti destinatari del presente decretovigilano, ciascuno nell'ambito delle proprie attribuzioni e competenze,sull'osservanza delle norme in esso contenute”

Organismo di vigilanza e collegio sindacale

Con l’entrata in vigore del D.Lgs 231/2007 :Gli organi di controllo sono chiamati al rispetto degli obblighi antiriciclaggio solo nelle società destinatarie del decreto, rimangono esclusi invece negli altri casi.

Organi di controllo di società non destinatarie della normativa antiriciclaggio

Gli organi di controllo delle società sono esonerati dagli adempimenti derivanti dagliobblighi antiriciclaggio: adeguata verifica della clientela, registrazione econservazione dei dati, segnalazione delle operazioni sospette.

In riferimento al collegio sindacale, quale organo interno di controllo interno,l’esonero riguarda esclusivamente il collegio sindacale che non esercita il controllocontabile.Tuttavia nell’adempiere ai propri doveri esso è infatti tenuto a vigilaresull’applicazione e sul generale rispetto della normativa.

Non sussiste, inoltre, in capo al collegio sindacale uno specifico obbligo dicomunicazione al MEF delle violazioni alle limitazioni dell’uso del contantee deititoli al portatore.

Organi di controllo di società destinatarie della normativa antiriciclaggio

Anche gli organi di controllo delle società destinatarie del D.Lgs 231/2007beneficiano dell’esonero disposto dal comma 3 bis dell’art. 12: gli organi chesvolgono i controlli in tali società non sono, pertanto, obbligati ad effettuarel’adeguata verifica, né a registrare e conservare i dati, né tantomeno a segnalare allaUIF eventuali segnalazioni.

L’art. 52 del D.lgs n. 231/2007 stabilisce quali soggetti vigilano, ciascunonell’ambito delle proprie attribuzioni e competenze, sull’osservanza dellenorme inesso contenute.

Il secondo comma del D.Lgs disciplina espressamente i compiti di antiriciclaggioaffidati agli organi di controllo interno delle società. In particolare:

Tali soggetti:• comunicano, senza ritardo, alle autorità di vigilanza di settore tutti gli atti o i fatti

di cui vengono a conoscenza nell'esercizio dei propri compiti, che possano costituire una violazione delle disposizioni sull’adeguata verifica, organizzazione, registrazione e procedure e controlli interni, in merito alle regole emanate, ai fini di presidio sul riciclaggio e antiterrorismo, dalle autorità di vigilanza di settore (art. 7 co. 2);

• comunicano, senza ritardo, al titolare dell'attività o al legale rappresentante o a un suo delegato, le infrazioni alle disposizioni sulle operazioni sospette, di cui all'art. 41, di cui hanno notizia;

• comunicano, entro trenta giorni, al MEF le infrazioni alle disposizioni di cui all'art. 49 co. 1,5,6 7 12 13 14 (irregolarità in merito all’uso del contante, assegni e libretti di deposito) e all’art 50 (conti e libretti di risparmio in forma anonima o con intestazione fittizia) di cui hanno notizia;

• comunicano, entro trenta giorni, alla autorità di vigilanza di settore le infrazioni alle disposizioni contenute nell'art. 36 (cioè inerenti gli obblighi di registrazione) di cui hanno notizia.

LA NATURA DEL CONTROLLO SVOLTO DAL COLLEGIOSINDACALE E' UN CONTROLLO DI LEGALITA' SULLA VERIFICAED IL RISPETTO DELLA LEGGE E DELLO STATUTO.HANNO LA FACOLTA' DI IMPUGNARE DAVANTI AL TRIBUNALELE DELIBERE NON CONFORMI ALLA LEGGE E ALLO STATUTO.I SINDACI VERIFICANO L'ADEGUATEZZADELL'ORGANIZZAZIONE AMMINISTRATIVA E CONTABILE E LACORRETTA AMMINISTRAZIONE DELLA SOCIETA' INFORMANDOL'ASSEMMBLEA DI EVENTUALI FATTI RILEVANTI.

I SINDACI POSSONO ANCHE DENUNCIARE LE IRREGOLARITA‘RISCONTRATE AL TRIBUNALE.

COMPITI E RESPONSABILITA’ DEGLI ORGANI DI CONTROLLO

SE IL COLLEGIO SINDACALE HA ANCHE IL CONTROLLOLEGALE DEI CONTI SCATTANO GLI OBBLIGHI DI ADEGUATAVERIFICA DELLA CLIENTELA, DELLA IDENTIFICAZIONE,DELLA REGISTRAZIONE E DELLA SEGNALAZIONE.

SE IL COLLEGIO SINDACALE, E’ INCARICATO EX LEGE DELCONTROLLO DELL'AMMINISTRAZIONE PUO' ESSERECHIAMATO ANCHE A SVOLGERE LA REVISIONE LEGALE.

OBBLIGHI ANTIRICICLAGGIO SCATTANO QUANDOACCANTO AL CONTROLLO LEGALE VI E’ ANCHE ILCONTROLLO CONTABILE. IN TAL CASO I COMPONENTI, INQUANTO ISCRITTI AL REGISTRO DEI REVISORI CONTABILI,SONO SOGGETTI A TUTTI GLI OBBLIGHI STABILITI..

SE UNO DEI COMPONENTI DEI REVISORI E' IN DISSENSO?

QUALORA UN COMPONENTE DELL'ORGANO DI CONTROLLOCONTABILE E' IN DISACCORDO CON LA MAGGIORANZA DEIREVISORI PUO' PROCEDERE AUTONOMAMENTE, PERLIMITARE LE PROPRIE RESPONSABILITA' PENALI.

IN TALI CASI, IL COMPONENTE DISSENZIENTE DEVEPRETENDERE LA VERBALIZZAZIONE DELLA DELIBERA EPROCEDERE, POI, ALLA COMUNICAZIONE PER EVITARE LESUE RESPONSABILITA' DIRETTE A RIGUARDO.

LE VIOLAZIONI PER L'OMESSA COMUNICAZIONE E' PREVISTA LA RECLUSIONE FINO AD UN ANNO E MULTA DA 100 A 1000 EURO PER GLI ORGANI DI CONTROLLO CHE OMETTONO DI EFFETTUARE LA COMUNICAZIONE (ART. 52, COMMA 2, DEL D.Lgs. 231/07.

PREDISPOSIZIONE DELLE CAUTELE E DELL'ATTIVITA' DI VERIFICA – LAPOSIZIONE DI GARANZIA.

GLI ORGANISMI DI VIGILANZA E DI CONTROLLO DEVONOASSICURARSI DELL'EFFETTIVA ADOZIONE DA PARTE DELLE SOCIETA'SOGGETTE A CONTROLLO DI PROCEDURE DI PREVENZIONE ALCOINVOLGIMENTO DI EPISODI DI RICICLAGGIO O FINANZIAMENTODEL TERRORISMO.

E' AUSPICABILE LA MODULAZIONE ORGANIZZATIVA, DI CUI AL D.Lgs .231/2001 E CHE CI SIA UNA FORTE INFORMAZIONE TRA GLI ORGANISMIDI VIGILANZA E DI CONTROLLO

LA FUNZIONE DI GARANZIA DEGLI ORGANI DI CONTROLLO

AI SENSI DELL'ART. 40, COMMA 2, DEL CODICE PENALE, ICOMPONENTI DELL'ORGANO DI CONTROLLO ASSUMOMO UNAPOSIZIONE DI GARANZIA IN ORDINE ALL'ADOZIONE DI PROCEDUREINTERNE DI PREVENZIONE DI ALCUNI FENOMENI, TRA CUI ILRICICLAGGIO.

LA PREVENZIONE PER IMPEDIRE L'EVENTO CRIMINOSO E' UNOBBLIGO GIURIDICO CHE CONSISTE NELL'ADOZIONE DI REGOLEED OPERATIVITA' INTERNE CHE DANNO SICUREZZA SUL RISPETTODELLA NORMATIVA ANTIRICICLAGGIO.

ORGANI DI CONTROLLO DI SOCIETÀ NONDESTINATARIE DEL D.LGS.N.231/07

Obblighi antiriciclaggio- adeguata verifica;- registrazione;- segnalazione operazioni

sospette

Comunicazioni violazioni alle limitazioni dell’uso del contante e dei titoli al portatore

Collegio sindacale che non esercita controllo contabile, consiglio di sorveglianza, comitato per il controllo di Gestione

NO NO

Revisore contabile SI SI

Collegio sindacale con controllo contabile SI SI

ORGANI DI CONTROLLO DI SOCIETÀ DESTINATARIE DEL D.LGS.N.231/07

Obblighi antiriciclaggio- adeguata verifica;- registrazione;- segnalazione operazioni

sospette

Comunicazioni violazioni alle limitazioni dell’uso del contante e dei titoli al portatore

Collegio sindacale senza controllo contabile, consiglio di sorveglianza, comitato per il controllo di Gestione

NO

NO, in via diretta. L’obbligo però appare assorbito da quello di cui all’art.52, comma 2, lett.c) avente analogo contenuto

Revisore contabile

SI

SI. L’obbligo appare comunqueassorbito da quello di cui all’art.52, comma 2, lett.c) avente analogo contenuto.

Collegio sindacale con controllo contabile

SI

SI. L’obbligo appare comunque assorbito da quello di cui all’art.52, comma 2, lett.c) avente analogo contenuto

Attività di controllo degli organi preposti: analisi della procedura di controllo proposta dalla GdF

I controlli sul rispetto della disciplina dell’antiriciclaggio dovranno essereeffettuati nel rispetto della normativa fiscale sugli accessi nelle sedi deicontribuenti ai fini Iva (art. 52, D.P.R. 633/1972) e saranno incentratisoprattutto su eventuali infrazioni legate ai pagamenti incontantiultrasoglia.

Tipi di controllo• Controlli preliminari• Accertamenti di merito

La scelta dei soggetti da sottoporre ad ispezione ordinarie e/o mirate avvienesu iniziativa, sulla base di:

• Elementi conoscitivi in possesso (procedimenti fiscali, penali o pregresseattività di polizia economico-finanziaria);

• Richieste e segnalazioni proveniente da altri reparti , Comandi superiori,reparti speciali o Comando Generale;

• Piani di progetto individuati in sinergia con Reparti Territoriali.

L'ispezione antiriciclaggio si articola secondo uno schema di lavoro strutturato nelle seguenti fasi:

1. Attività propedeutiche di studio e di analisi da svolgersi prima che inizio l’accesso;

2. Accesso presso le sedi dei soggetti vigilati;

3. Accertamenti di merito, finalizzati a verificare il rispetto degli obblighi previsti dal decreto legislativo n. 231/2007 in materia di:• istituzione dell’archivio unico informatico, del registro della clientela o di

qualsiasi altro sistema informatico di rilevazione delle informazioni regolamentato dalla disciplina antiriciclaggio;

• adeguata verifica della clientela ed individuazione del titolare effettivo;registrazione e conservazione dei dati e delle informazioni;

• segnalazione delle operazioni sospette;• comunicazione delle infrazioni amministrative antiriciclaggio al Ministero

dell’Economia e delle Finanze;• doveri di informazioni del collegio sindacale e di tutti i soggetti incaricati del

controllo di gestione.

In ogni caso, particolare attenzione sarà mostrata nell'esame delle registrazionieffettuate sul Registro della clientela o sull'archivio unico informatico (Aui),effettuando anche riscontri rispetto alla documentazione acquisitapreliminarmente all'intervento o nel corso dell'accesso.

In particolare, l'unità operativa della Guardia di Finanza procederà ad accertare che le registrazioni:• siano state effettuate tempestivamente;• contengano tutte le informazioni richieste dalla legge;• siano state regolarmente effettuate, anche con riferimento alle operazioni

frazionate.

4. Ispezione documentale, tesa ad appurare l'esattezza e la completezzadegliadempimenti antiriciclaggio o degli altri obblighi assegnati al soggetto vigilatodalla disciplina di settore.

Sebbene si ritenga opportuno procedere all'attività di ricerca documentale all'attodi ogni intervento l'esercizio in concreto di tale potere va assoltoobbligatoriamente soltanto quando:• il soggetto non abbia adempiuto correttamente o lo abbia fatto solo

parzialmente all'obbligo di esibizione e consegna della documentazionerichiesta;

• sussistano motivi di ritenere, sulla base dell'attività preparatoria svolta, chel'operatore possa non adempiere correttamente agli obblighi di collaborazionerichiesti dalla normativa antiriciclaggio nonché in presenza di altre significativeviolazioni amministrative, anche di natura tributaria.

In sede di ispezione documentale particolare attenzione andrà rivolta per:• rinvenire documenti attestanti trasferimenti di denaro contante e titoli al portatore

d'importo pari o superiore a euro 1.000;• individuare assegni privi dell'indicazione del nome o della ragione sociale del

beneficiano ovvero senza clausola di non trasferibilità;• reperire documenti descrittivi di particolari operazioni commerciali o

professionali che potrebbero essere oggetto di valutazione nell'esame degliobblighi di adeguata verifica, registrazione e conservazione dei dati e delleinformazioni, nonché di segnalazione di operazioni sospette;

• acquisire ogni altra documentazione, anche extracontabile, utile ai finidell'attività di controllo, compresa quella richiesta e non esibita;

5. Rilevazione di eventuali irregolarità e delle connesse violazioni penali e/o amministrative;

6. Trasmissione degli atti alle autorità competenti per l'eventuale irrogazione delle sanzioni.

ULTERIORI CONTROLLI

• Segnalazione di operazioni sospette

• In caso di omissione la GdF opera una distinzione tra responsabilità di primolivello e responsabilità di secondo livello:

• Responsabilità di primo livello: omessa segnalazione;• Responsabilità di secondo livello: omessa trasmissione dioperazione sospetta segnalataci

da un nostro dipendente e/o collaboratore incaricato

• Eventuali omissioni in materia di denuncia di operazioni compiute inviolazione delle norme che disciplinano la circolazione del contante;

• In presenza degli organi di controllo:

Disamina dei verbali per verificare se sono state riscontrate infrazioni econseguenziale trasmissione della relativa informativa

• Formazione del personale:Riscontro della avvenuta formazione

I REATI FISCALI D. LGS 74/2000

Tra i delitti non colposi, che possono costituire i reati presupposto ai fini delladisciplina antiriciclaggio, ci sono anche gli illeciti tributari.

Tale normativa che disciplina i REATI TRIBUTARI, può essere suddivisa in duefigure delittuose:• Delitti in materia di dichiarazioni fiscali;• Delitti in materia di documenti a pagamento di imposte.

Per ognuno di essi, andrà verificato, il momento in cui si è consumato il reato e lapresenza di eventuali soglie di punibilità, il che presuppone che il mancatosuperamento di dette soglie non integra la punibilità a titolo di delitto e quindinon costituirebbe il reato presupposto ai fini della disciplina sull’antiriciclaggio.

I REATI FISCALI

� Dichiarazione fraudolenta mediante uso di fatture o altri documenti peroperazioni inesistentiche commette chi, al fine di evadere le imposte, utilizzafatture o altri documenti “falsi”; la frode si realizza senza che si debbaraggiungere una soglia minima; quindi anche la fattura “falsa” per Euro 100,00integra la fattispecie del reato; il fatto si consuma nel momento dellapresentazione della dichiarazione annuale;

� Dichiarazione fraudolenta mediante altri artifici (art. 3) che commette chi, alfine di evadere le imposte, mediante falsa rappresentazione nelle scritturecontabili espone elementi attivi inferiori a quelli effettivi ovvero elementi passivifittizi; questa frode si realizza solo se, congiuntamente, l’imposta evasa -avendoriferimento a ciascuna imposta- è superiore a Euro 30.000 e l’ammontarecomplessivo degli elementi sottratti all’imposizione è superiore al 5%dell’ammontare degli elementi attivi indicati in dichiarazione o comunquesuperiore a Euro 1.000.000; il fatto si consuma nel momento della presentazionedella dichiarazione annuale;

I REATI FISCALI

� Dichiarazione infedele (art. 4)che commette chi, al fine di evadere le imposte,indica nella dichiarazione elementi attivi inferiori a quelli effettivi ovveroelementi passivi fittizi; questa frode si realizza solo se, congiuntamente,l’imposta evasa -avendo riferimento a ciascuna imposta- è superiore a Euro50.000 e l’ammontare complessivo degli elementi sottratti all’imposizione èsuperiore al 10% dell’ammontare degli elementi attivi indicati in dichiarazione ocomunque superiore a Euro 2.000.000; il fatto si consuma nel momento dellapresentazione della dichiarazione annuale;

� Omessa dichiarazione (art. 5)che commette chi, al fine di evadere le impostenon presenta la dichiarazione; questa frode si realizza solo se l’imposta evasa -avendo riferimento a ciascuna imposta- è superiore a Euro 30.000; il fatto siconsuma nel 90° giorno successivo alla scadenza del termine previsto per lapresentazione della dichiarazione annuale;

I REATI FISCALI

� Emissione di fatture o altri documenti per operazioni inesistenti (art. 8) che commette chi al fine di consentire a terzi l’evasione delle imposte emette fatture o altri documenti “falsi”; la frode si realizza senza che si debba raggiungere una soglia minima; il fatto si consuma nel momento di emissione dei documenti;

� Occultamento o distruzioni di documenti contabili (art. 10)che commette chi,al fine di evadere le imposte, agisce in modo da non consentire la ricostruzionedei redditi o del volume d’affari; la frode non ha una soglia minima e può esserecommessa anche a favore di terzi; il fatto si consuma nel momento delladistruzione o occultamento delle scritture;

I REATI FISCALI

� Indebita compensazione di imposte(art. 10 quater) che commette chi non versale somme dovute utilizzando in compensazione crediti non spettanti o inesistentiper un importo superiore a Euro 50.000,00; il fatto si consuma nel momento dieffettuazione della compensazione con riferimento al singolo periodo di imposta;

� Sottrazione fraudolenta al pagamento di imposte(art.11) che commette chi alfine di sottrarsi al pagamento delle imposte simula l’alienazione o il compimentodi atti fraudolenti su beni propri o altrui per rendere inefficace la proceduradiriscossione coattiva; la frode si realizza soltanto se l’importo delleimposte nonpagate è superiore a Euro 50.000,00; il fatto si consuma nel momento delcompimento dell’alienazione simulata;

I REATI FISCALI

Con specifico riferimento all'omesso versamento dell'IVA (10 ter), lanormativa penal-tributaria prevede che sia punito con la reclusione chiunquenon versi l'IVA, dovuta in base alla dichiarazione annuale,per un importosuperiore a50.000 europer ogni periodo di imposta entro il termine per ilversamento dell'acconto relativo al periodo di imposta successivo. AI fine diintegrare tale delitto, non essendo previsto dalla norma nessun elementosoggettivo, èsufficiente che l'importo dell'IVA dovuta nell'anno precedentesia superiore a 50.000 euro e che la stessa non venga versata entro la datadel versamento dell'acconto dell'anno successivo.

I REATI FISCALI

In riferimento all’omesso versamento di ritenute (10 bis), il reato è commesso da chi non versa, entro il termine previsto per la dichiarazione del sostituto d’imposta, le ritenute certificate per un importo superiore a Euro 50.000,00, il fatto si consuma nel momento successivo alla scadenza del termine per la presentazione della dichiarazione annuale dei sostituti d’imposta.

I REATI FISCALI

Tali segnalazioni si rendono necessarie in quanto la norma assimila a «delitto» tale fenomeno di natura riscossiva.Per delitto il legislatore ha inteso qualsiasi azione che implichi una condotta integrativa di reato, generalizzando il significato di «attività criminosa».

Se è vero infatti che la Commissione antiriciclaggio del Consiglio Nazionalesi sia sempre espressa per la non segnalazione di tali fattispecie di reato, laGuardia di Finanza, con la circolare n.83607 del 19 marzo 2012, ha aderitoall’orientamento contrario.

Inoltre, sebbene in alcuni casi la giurisprudenza abbia rilevato la mancanzadel dolo nel caso in cui il mancato versamento sia dovuto a momentanee egravi difficoltà aziendali, si tratta sempre di sentenze isolate, che nonpossono giustificare un’eventuale omissione da parte del professionista.