2016.04.29 Presentazione YG per Assemblea Azionisti … Tassi di cambio ‐Trend Exchange rates/Eur...

53

Yvon Guérin ASSEMBLEA DEGLI AZIONISTI Milano, Hotel Meliã 29 Aprile 2016

Transcript of 2016.04.29 Presentazione YG per Assemblea Azionisti … Tassi di cambio ‐Trend Exchange rates/Eur...

Yvon Guérin

ASSEMBLEA DEGLI AZIONISTIMilano, Hotel Meliã

29 Aprile 2016

11Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33Focus sulle aree geografiche e nuove acquisizioni Focus sulle aree geografiche e nuove acquisizioni

44Le posizioni competitive nei principali mercati Le posizioni competitive nei principali mercati

55Guidance 2016Guidance 2016

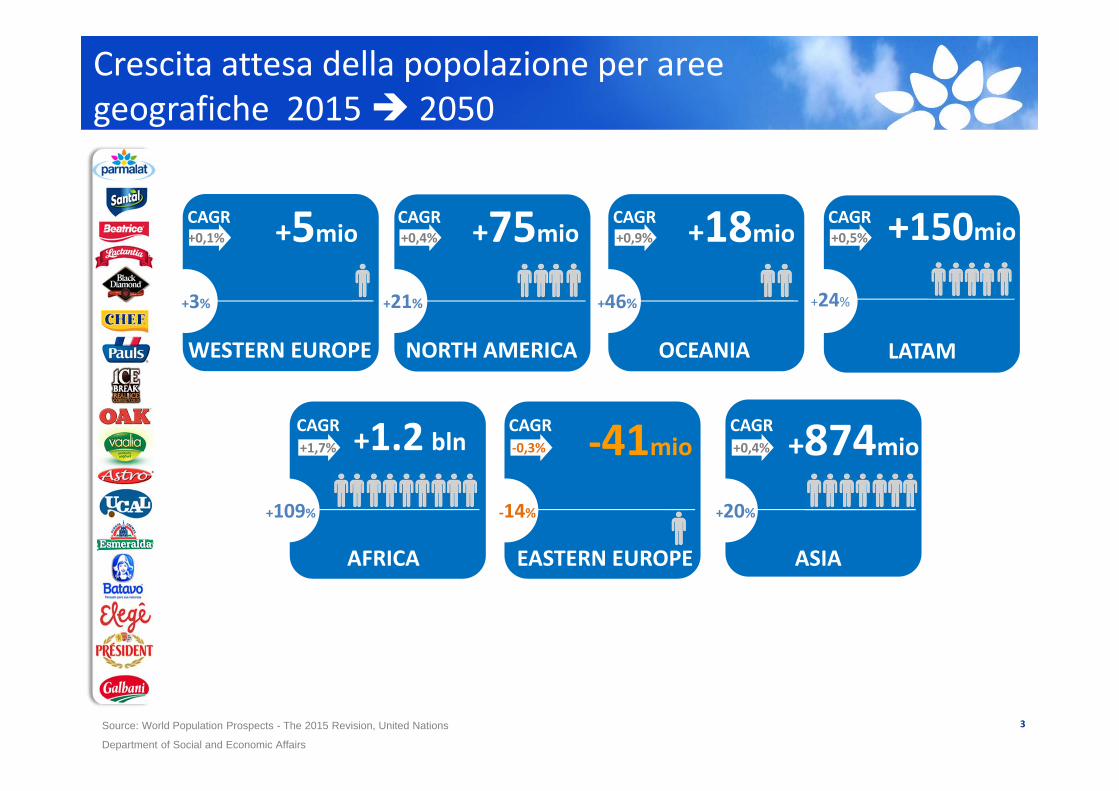

Source: World Population Prospects - The 2015 Revision, United Nations

Department of Social and Economic Affairs

3

ASIA

+874mioCAGR+0,4%

+20%

EASTERN EUROPE

‐41mioCAGR‐0,3%

‐14%

AFRICA

+1.2 blnCAGR+1,7%

+109%

LATAM

+150mioCAGR+0,5%

+24%

OCEANIA

+18mioCAGR+0,9%

+46%

NORTH AMERICA

+75mioCAGR+0,4%

+21%

WESTERN EUROPE

+5mioCAGR+0,1%

+3%

Crescita attesa della popolazione per aree geografiche 2015 2050

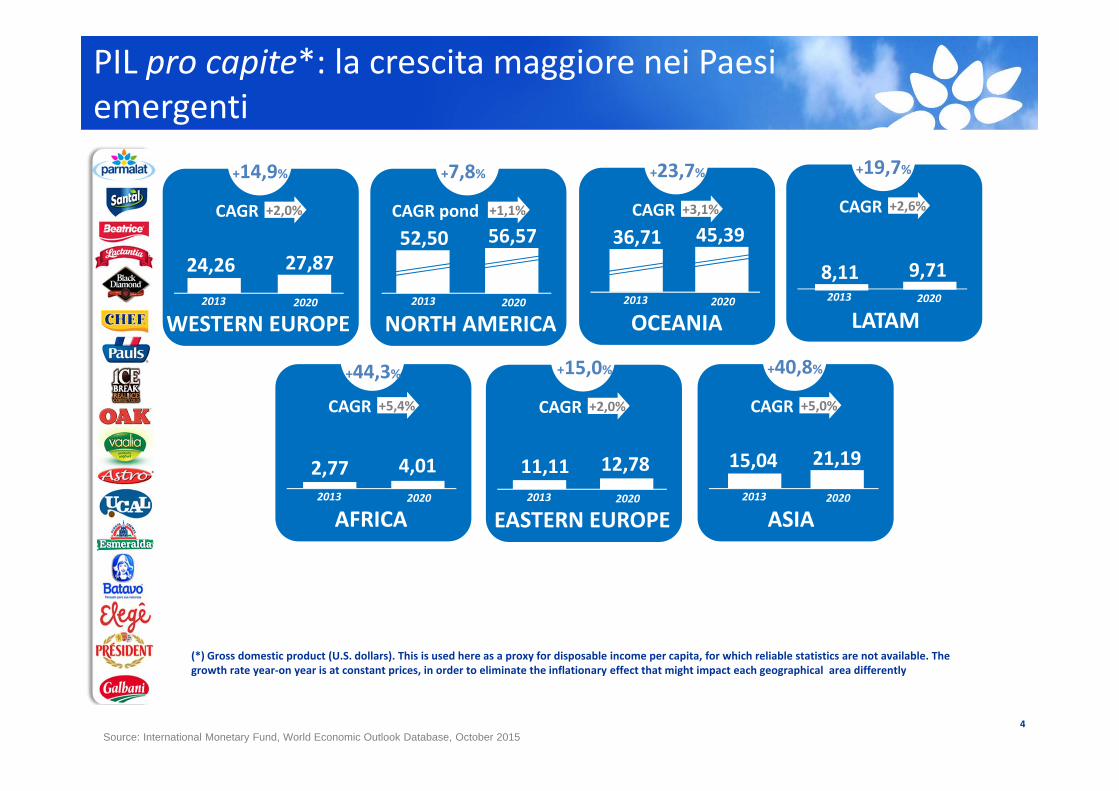

Source: International Monetary Fund, World Economic Outlook Database, October 2015

AFRICA

CAGR +5,4%

+44,3%

2,77 4,012013 2020

ASIA

CAGR +5,0%

+40,8%

15,04 21,19

2013 2020

EASTERN EUROPE

CAGR +2,0%

+15,0%

11,11 12,782013 2020

WESTERN EUROPE

CAGR +2,0%

+14,9%

24,26 27,87

2013 2020

LATAM

CAGR +2,6%

+19,7%

8,11 9,712013 2020

NORTH AMERICA

CAGR pond +1,1%

+7,8%

52,50 56,57

2013 2020

OCEANIA

CAGR +3,1%

36,71 45,39

2013 2020

+23,7%

4

PIL pro capite*: la crescita maggiore nei Paesiemergenti

(*) Gross domestic product (U.S. dollars). This is used here as a proxy for disposable income per capita, for which reliable statistics are not available. The growth rate year‐on year is at constant prices, in order to eliminate the inflationary effect that might impact each geographical area differently

30%21%

10%

148,194,4

49,5

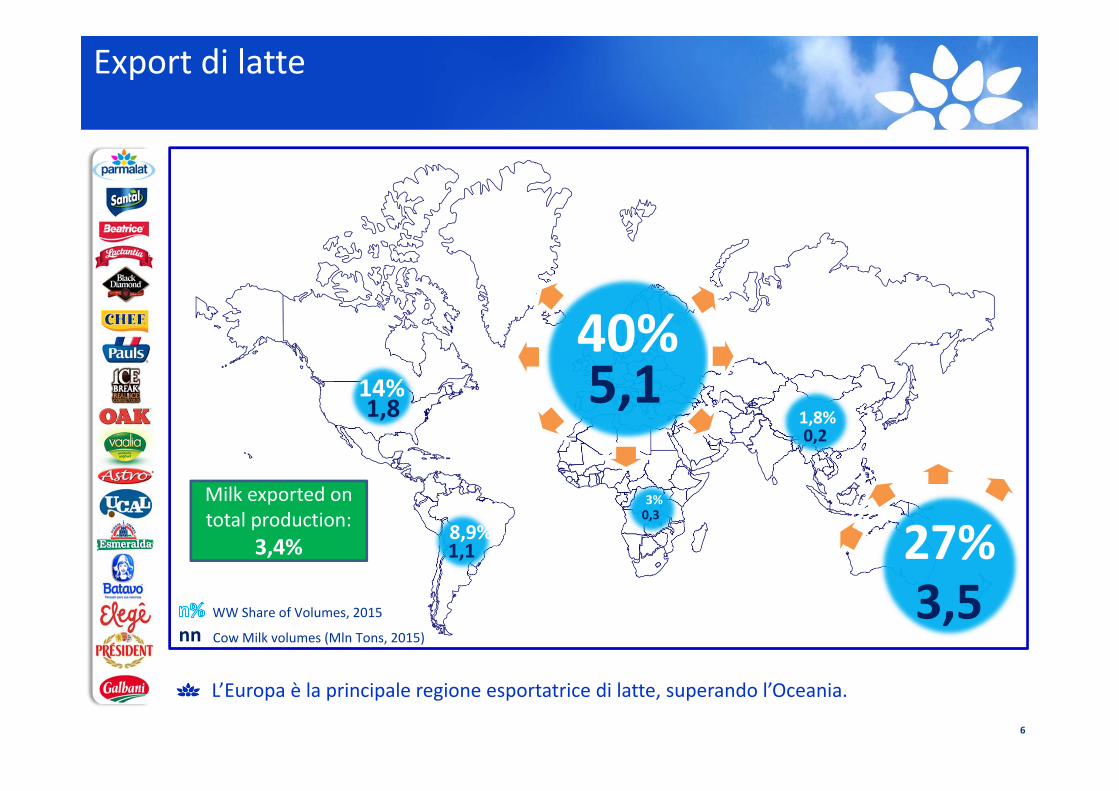

nn Cow Milk volumes (Mln Tons, 2015)

WW Share of Volumes, 2015

5

NORTH AMERICA

SOURCE: USDA Foreign Agricultural Service, report 17th Dec 2015EAST EUROPE (RUS + UKR + BEL), SOUTH AMERICA (MEX + BRA + ARG), OCEANIA (NZ + AUS), ASIA (INDIA + CHINA + JAPAN + SOUTH KOREA + TAIWAN)

SOUTH AMERICA

EU

23%111,2

ASIA

10%47,7

EASTEUROPE

6%31,39

OCEANIA

La produzione di latte

40%14%

1,8%

8,9%

3%

5,11,80,2

1,1

0,3

nn Cow Milk volumes (Mln Tons, 2015)

WW Share of Volumes, 2015

27%3,5

L’Europa è la principale regione esportatrice di latte, superando l’Oceania.

Milk exported on total production:

3,4%

6

Export di latte

Il fabbisogno di latte in Asia: l’esempio della Cina

Dopo il trend crescente di importazioni degli ultimi 4 anni, l’import di prodotti lattiero‐caseari della Cina è crollato nel 2015 a causa del calo del tasso di crescita del Prodotto Interno Lordo del Paese.

8

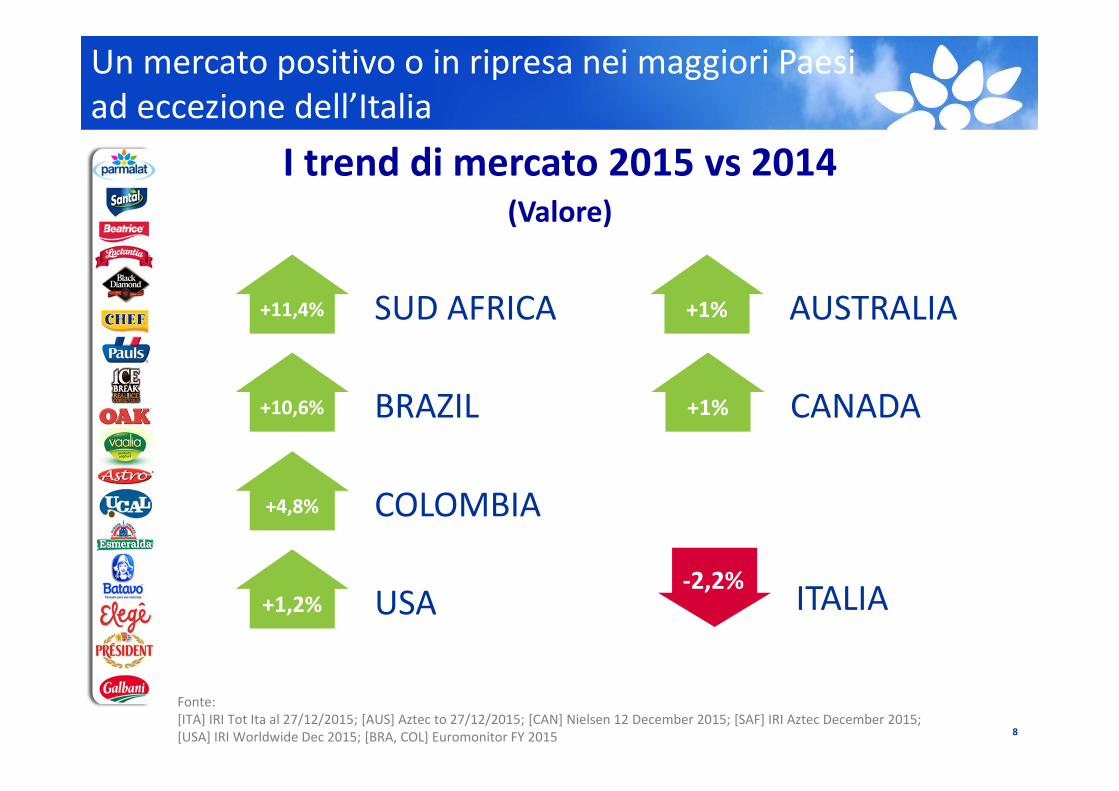

I trend di mercato 2015 vs 2014(Valore)

ITALIA‐2,2%

+1% AUSTRALIA

+1% CANADA

+11,4% SUD AFRICA

+10,6% BRAZIL

Fonte:[ITA] IRI Tot Ita al 27/12/2015; [AUS] Aztec to 27/12/2015; [CAN] Nielsen 12 December 2015; [SAF] IRI Aztec December 2015; [USA] IRI Worldwide Dec 2015; [BRA, COL] Euromonitor FY 2015

Un mercato positivo o in ripresa nei maggiori Paesi ad eccezione dell’Italia

+4,8% COLOMBIA

+1,2% USA

9

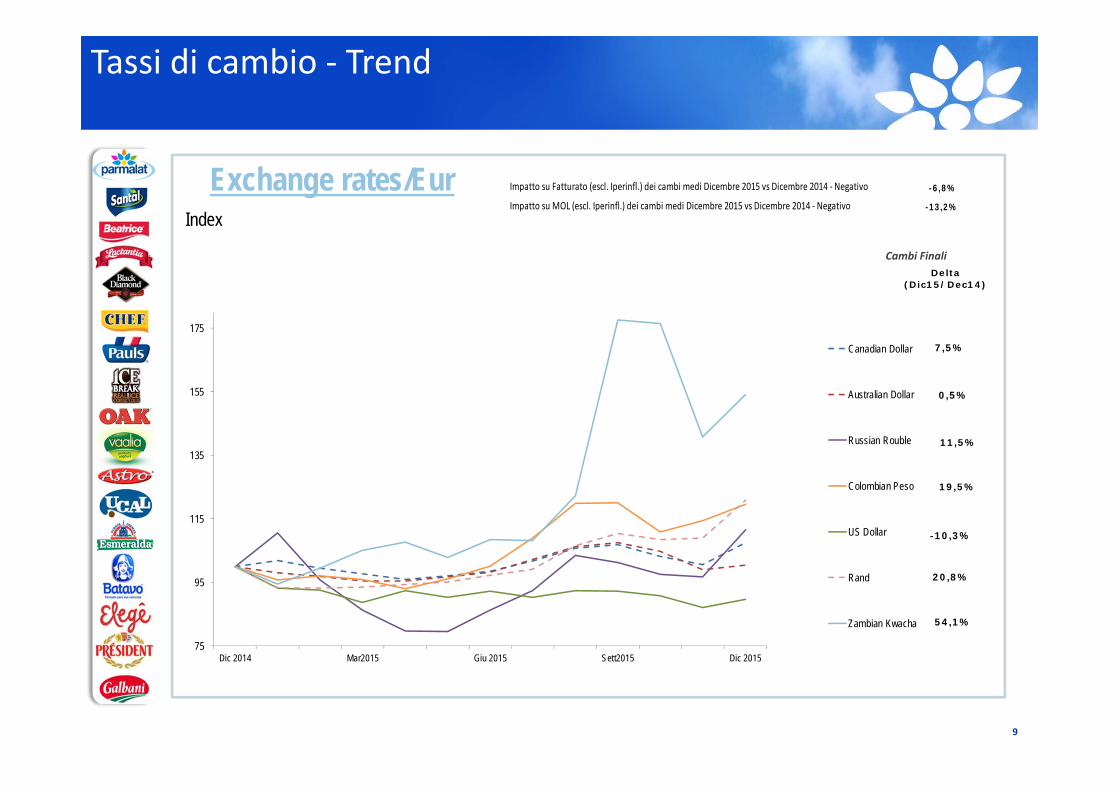

Tassi di cambio ‐ Trend

Exchange rates/EurIndex

Cambi Finali

Impatto su Fatturato (escl. Iperinfl.) dei cambi medi Dicembre 2015 vs Dicembre 2014 ‐ Negativo

Impatto su MOL (escl. Iperinfl.) dei cambi medi Dicembre 2015 vs Dicembre 2014 ‐ Negativo

-6,8%

-13,2%

75

95

115

135

155

175

Dic 2014 Mar2015 Giu 2015 Sett2015 Dic 2015

Canadian Dollar

Australian Dollar

Russian Rouble

Colombian Peso

US Dollar

Rand

Zambian Kwacha

7,5%

0,5%

11,5%

19,5%

-10,3%

20,8%

54,1%

Delta(Dic15/Dec14)

10

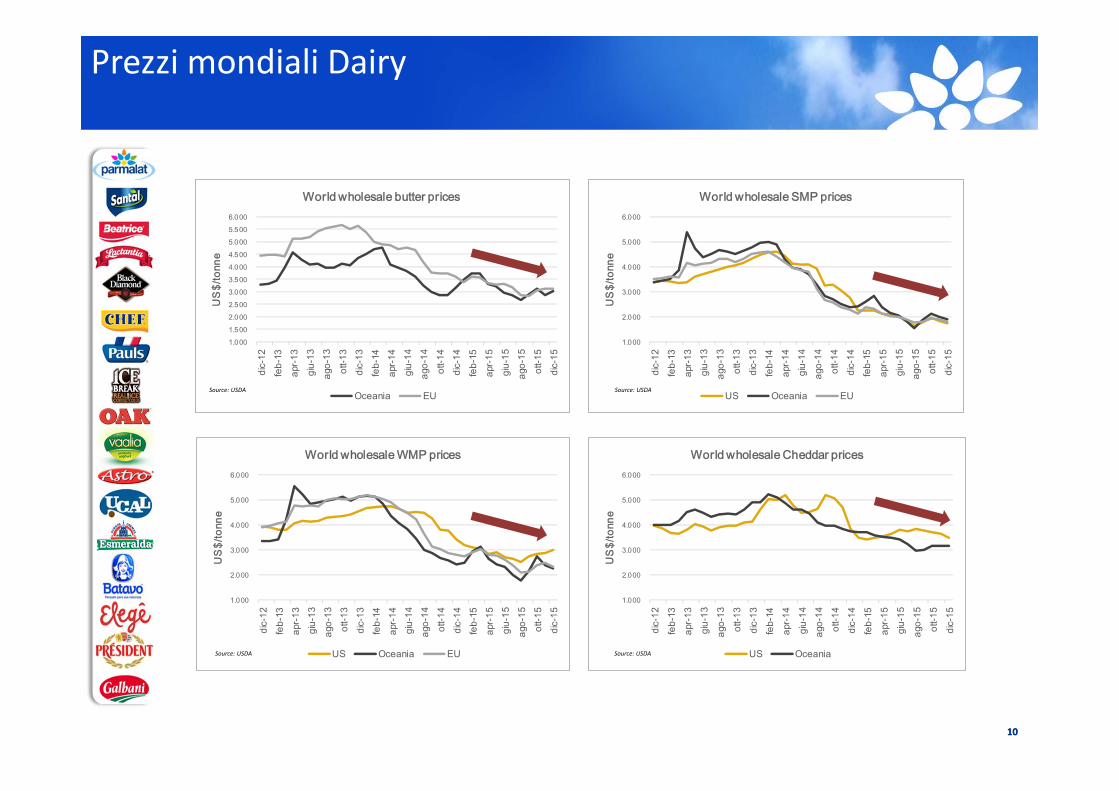

Prezzi mondiali Dairy

10

1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 5.500 6.000

dic-

12fe

b-13

apr-1

3gi

u-13

ago-

13ot

t-13

dic-

13fe

b-14

apr-1

4gi

u-14

ago-

14ot

t-14

dic-

14fe

b-15

apr-1

5gi

u-15

ago-

15ot

t-15

dic-

15

US

$/to

nne

World wholesale butter prices

Oceania EU

1.000

2.000

3.000

4.000

5.000

6.000

dic-

12fe

b-13

apr-1

3gi

u-13

ago-

13ot

t-13

dic-

13fe

b-14

apr-1

4gi

u-14

ago-

14ot

t-14

dic-

14fe

b-15

apr-1

5gi

u-15

ago-

15ot

t-15

dic-

15

US

$/to

nne

World wholesale SMP prices

US Oceania EU

1.000

2.000

3.000

4.000

5.000

6.000

dic-

12fe

b-13

apr-1

3gi

u-13

ago-

13ot

t-13

dic-

13fe

b-14

apr-1

4gi

u-14

ago-

14ot

t-14

dic-

14fe

b-15

apr-1

5gi

u-15

ago-

15ot

t-15

dic-

15

US

$/to

nne

World wholesale WMP prices

US Oceania EU

1.000

2.000

3.000

4.000

5.000

6.000

dic-

12fe

b-13

apr-1

3gi

u-13

ago-

13ot

t-13

dic-

13fe

b-14

apr-1

4gi

u-14

ago-

14ot

t-14

dic-

14fe

b-15

apr-1

5gi

u-15

ago-

15ot

t-15

dic-

15

US

$/to

nne

World wholesale Cheddar prices

US OceaniaSource: USDA

Source: USDA Source: USDA

Source: USDA

1Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33Focus sulle aree geografiche e nuove acquisizioni Focus sulle aree geografiche e nuove acquisizioni

44Le posizioni competitive nei principali mercati Le posizioni competitive nei principali mercati

55Guidance 2016Guidance 2016

12

Strategia

12

CRESCITA PROFITTEVOLE

13

2011 2015: un periodo di forte crescita per il Gruppo Parmalat

13

2011

2015

2011Circa 4,5 mld € di fatturato69 siti produttiviCirca 14.000 dipendenti16 Paesi con presenza diretta

2015Oltre 6,4 mld € di fatturato92 siti produttiviOltre 27.000 dipendenti24 Paesi con presenza diretta

14

Performance nel 2015

14

Fatturato netto EBITDA

FreeCashFlow(Esclusi costi dovuti a nuove acquisizioni)

Andamento dei principali indicatori economico‐finanziari

+8,8% vs. AP

‐1% vs. AP

+22,1% vs. APUtile di Gruppo

(A perimetro costante ed esclusi gli effetti dell’iperinflazione del Venezuela)

Fatturato netto ed EBITDA a perimetro e cambi costanti ed escluso l’effetto dell’iperinflazione

Free Cash Flow considerando l’utilizzo di cassa per nuove acquisizioni è pari a ‐36% vs AP

mio € vs. AP+26,2

15

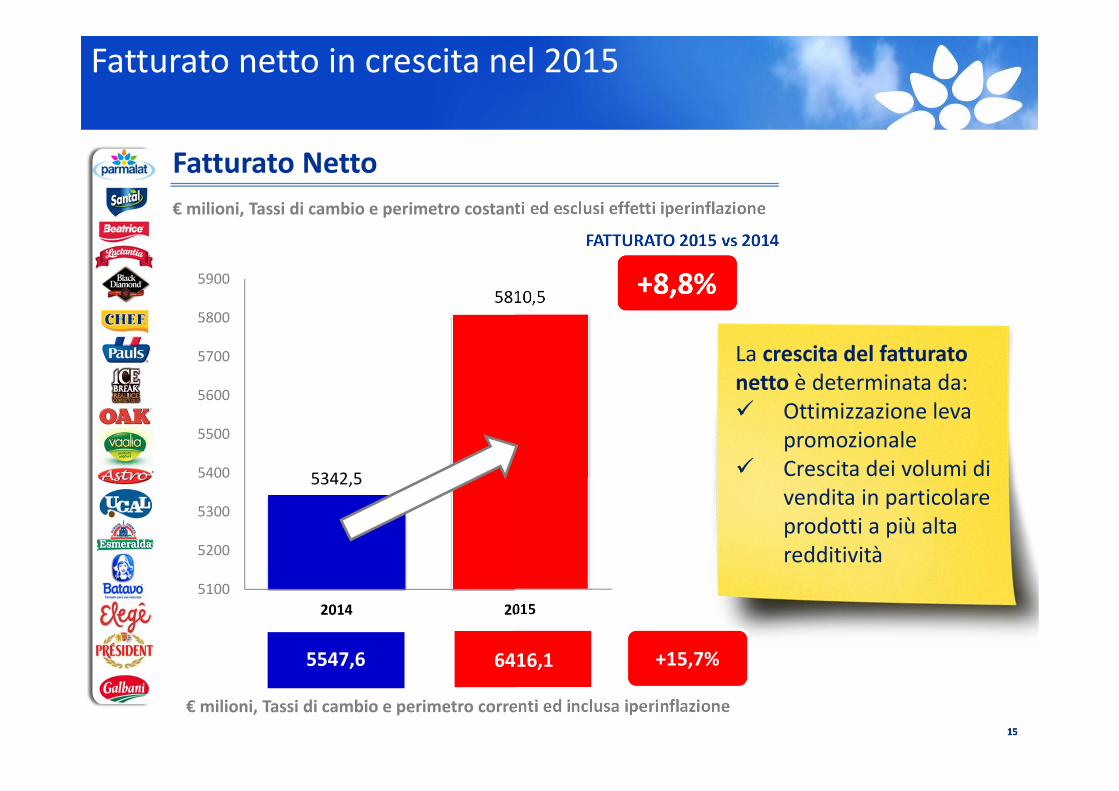

Fatturato netto in crescita nel 2015

5342,5

5810,5

5100

5200

5300

5400

5500

5600

5700

5800

5900

2014 2015

Fatturato Netto€ milioni, Tassi di cambio e perimetro costanti ed esclusi effetti iperinflazione

+8,8%FATTURATO 2015 vs 2014

€ milioni, Tassi di cambio e perimetro correnti ed inclusa iperinflazione

La crescita del fatturato netto è determinata da: Ottimizzazione leva

promozionale Crescita dei volumi di

vendita in particolare prodotti a più alta redditività

6416,15547,6 +15,7%

15

16

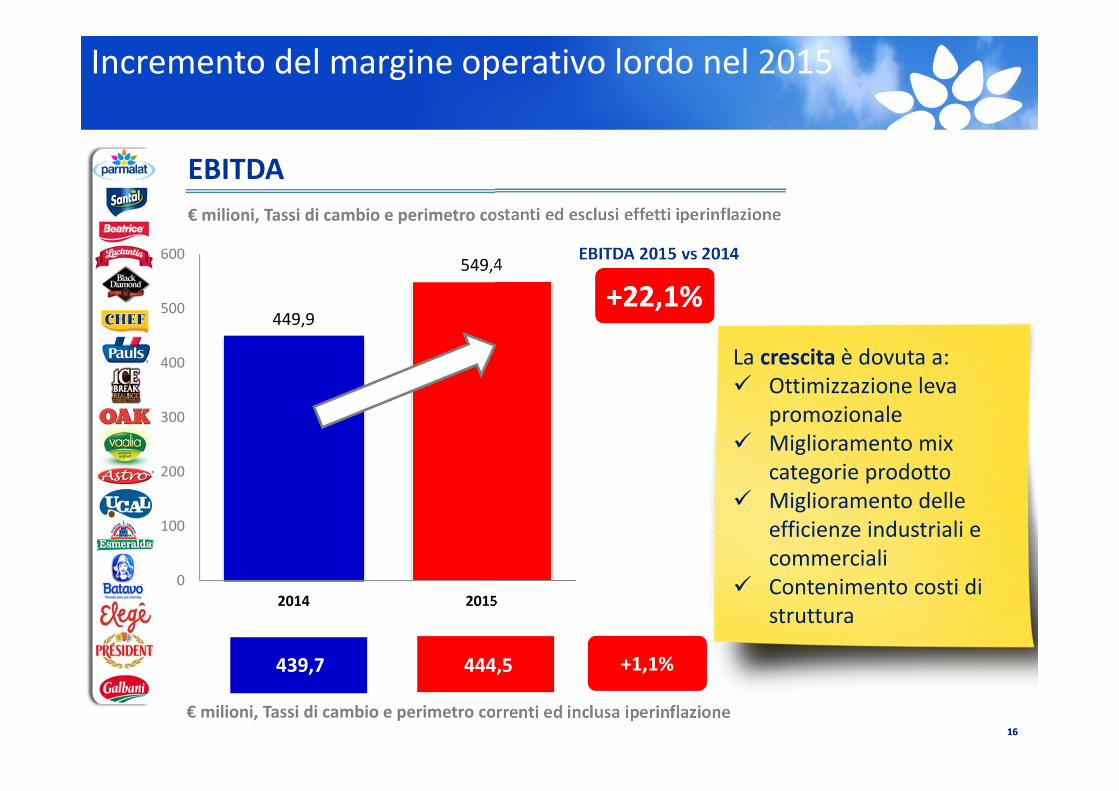

Incremento del margine operativo lordo nel 2015

+22,1%EBITDA 2015 vs 2014

EBITDA

€milioni, Tassi di cambio e perimetro correnti ed inclusa iperinflazione

€ milioni, Tassi di cambio e perimetro costanti ed esclusi effetti iperinflazione

449,9

549,4

0

100

200

300

400

500

600

2014 2015

La crescita è dovuta a: Ottimizzazione leva

promozionale Miglioramento mix

categorie prodotto Miglioramento delle

efficienze industriali e commerciali

Contenimento costi di struttura

+1,1%444,5439,7

16

17

Risultati per area geografica nel 2015

€milioni, Tassi di cambio costanti (Act 2014) e perimetro omogeneo ed esclusa iperinflazione.Fatturato netto, EBITDA, % risultato sulle vendite. 17

1Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33Focus sulle aree geografiche e nuove acquisizioni Focus sulle aree geografiche e nuove acquisizioni

44Le posizioni competitive nei principali mercati Le posizioni competitive nei principali mercati

55Guidance 2016Guidance 2016

19

America Latina 2011 2015:area di importanti acquisizioni

19

410

1.338

0

200

400

600

800

1.000

1.200

1.400

1.600

2011 2015

SALES

Brasile &Esmeralda (circa +600 ml euro)

226,8%

€ milioni

€ milioni, Tassi di cambio costanti 2015 (Venezuela a cambi correnti)

2015

2011

2020

LBR (2015) ‐ BrasileAcquisizione di alcuni asset della società Lácteos Brasil S.A. – Em

Recuperação Judicial.

BALKIS (2013) ‐ BrasileAcquisizione di un portafoglio di attività nel settore dei formaggi tipici di alta gamma inclusi 2 siti

produttivi .

America Latina 2011 2015

BRF (2015) ‐ BrasileAcquisizione della divisione dairy di

BRF S.A., comprensiva di 11 stabilimenti produttivi e dei relativi

asset e marchi.

ESMERALDA (2015) –principalmente in Messico

Acquisto del Gruppo Esmeralda specializzato nel settore dei

formaggi, compresi 4 stabilimenti produttivi.

2011

2015

2121

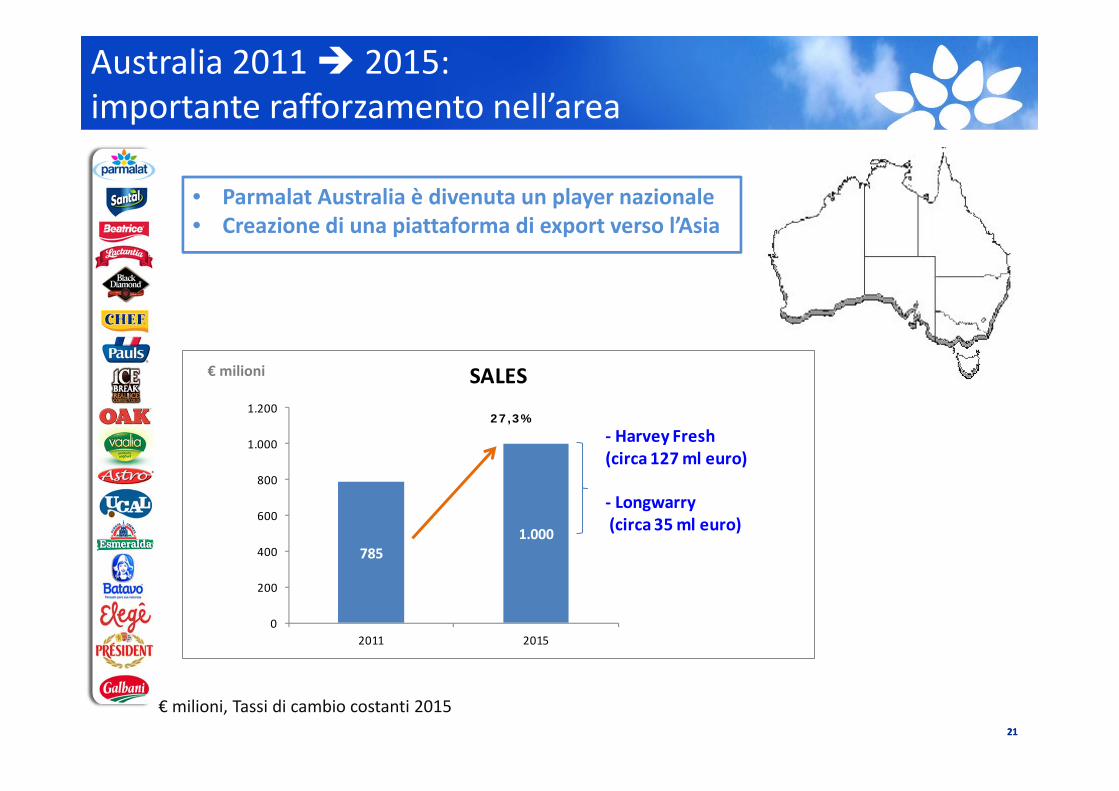

Australia 2011 2015: importante rafforzamento nell’area

7851.000

0

200

400

600

800

1.000

1.200

2011 2015

SALES

‐ Harvey Fresh (circa 127 ml euro)

‐ Longwarry(circa 35 ml euro)

27,3%

€ milioni

€ milioni, Tassi di cambio costanti 2015

• Parmalat Australia è divenuta un player nazionale• Creazione di una piattaforma di export verso l’Asia

22

Australia 2011 2015

22

Longwarry Food Park Pty Ltd (2015)• Acquisto di una società che opera nella

stato di Victoria ed è specializzata nellaproduzione di latte (in polvere, frescoe UHT) e formaggi spalmabili.

• 1 sito produttivo (Longwarry, Victoria)e 50 persone.

Harvey Fresh (2014)• Acquisto di una società che opera nella

regione dell’Australia Occidentale ed èspecializzata nel settore del latte ederivati e nelle bevande a base frutta.

• 2 siti produttivi e 250 persone.

2015

2015

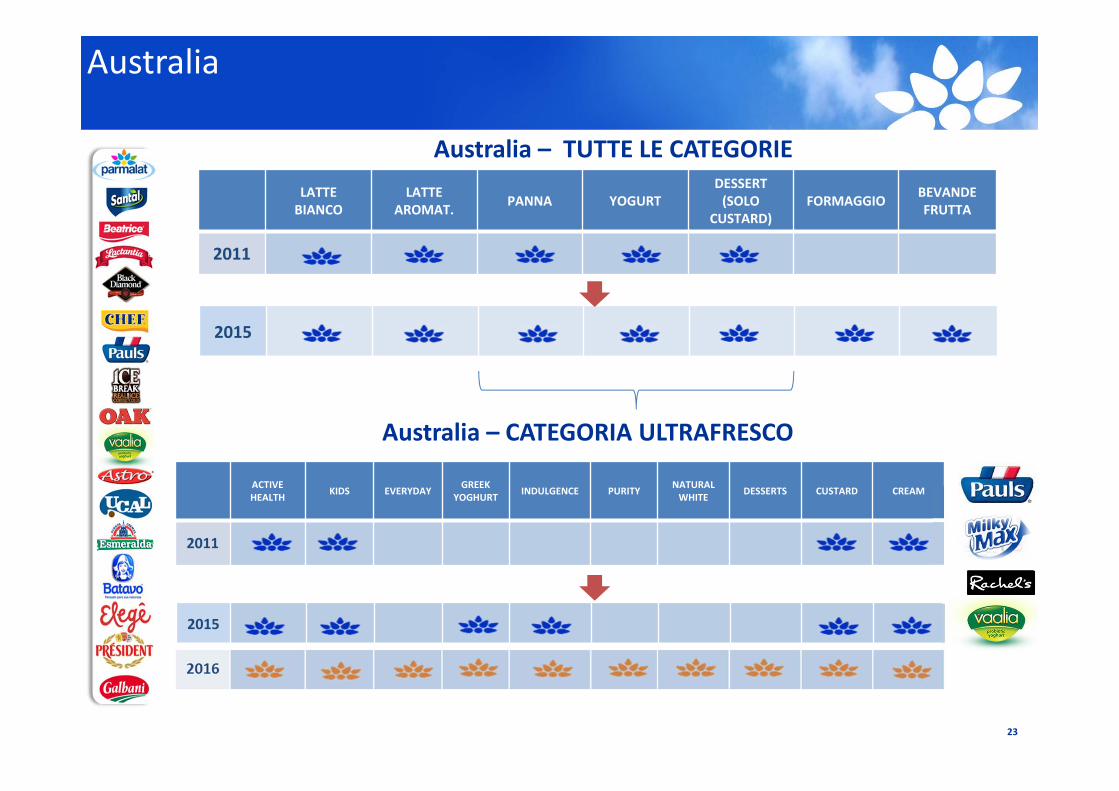

23

LATTE BIANCO

LATTE AROMAT. PANNA YOGURT

DESSERT(SOLO

CUSTARD)FORMAGGIO BEVANDE

FRUTTA

2011

Australia

Australia – TUTTE LE CATEGORIE

ACTIVE HEALTH KIDS EVERYDAY GREEK

YOGHURT INDULGENCE PURITY NATURAL WHITE DESSERTS CUSTARD CREAM

2011

Australia – CATEGORIA ULTRAFRESCO

24

Acquisizione da FONTERRA nel 2016

PRIMA DELL’ACQUISIZIONE

ULTRAFRESCO(yogurt, dessert e creme)

NUOVI BRAND nel PORTAFOGLIO PARMALAT

provenienti da FONTERRA:

6°

5°

4°

3°

1°

2° Private Label

DOPO L’ACQUISIZIONE

5°

4°

2°

1°

3° Private Label

Source: Aztec, National data, Full Year 2015 24

2525

Export da Australia ‐ 2015

Cina Hong Kong Singapore Filippine Corea del Sud Papua Nuova Guinea Malesia altri Asia e Oceania

Fatturato netto 2015:

circa +28% rispetto al 2014

26

1.580

2.449

0

500

1.000

1.500

2.000

2.500

3.000

2011 2015

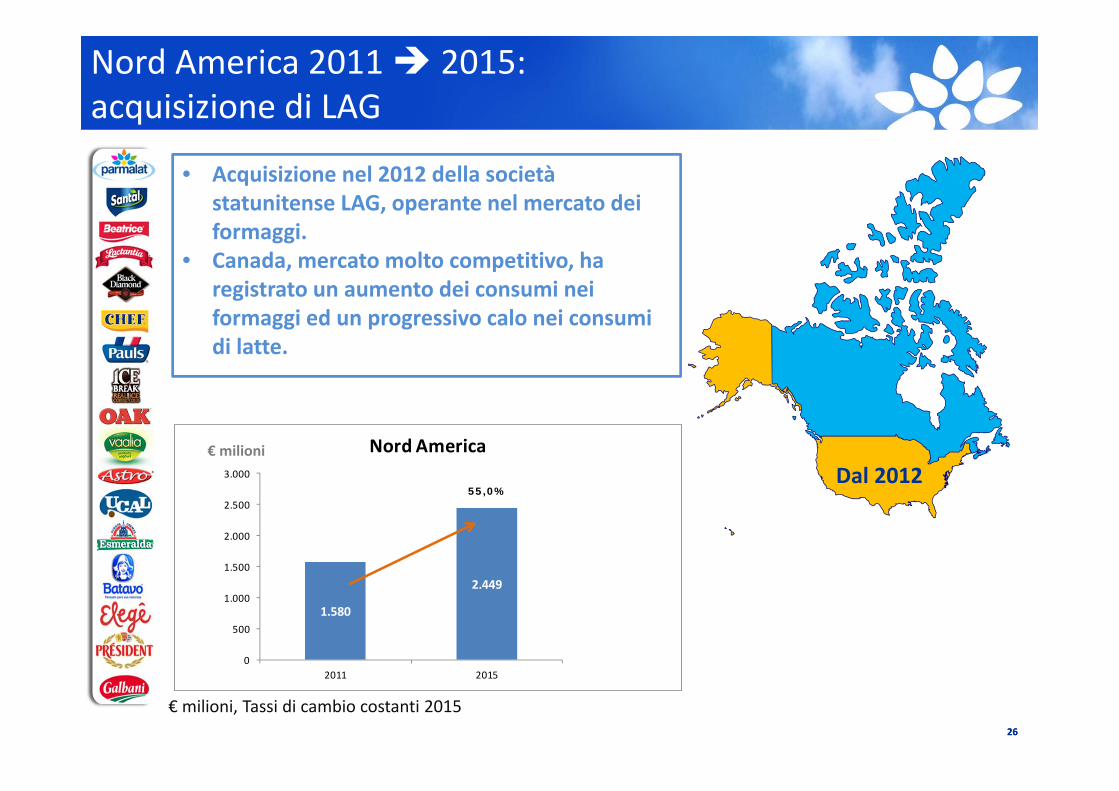

Nord America

55,0%

Nord America 2011 2015: acquisizione di LAG

26

€ milioni

€ milioni, Tassi di cambio costanti 2015

• Acquisizione nel 2012 della società statunitense LAG, operante nel mercato dei formaggi.

• Canada, mercato molto competitivo, ha registrato un aumento dei consumi nei formaggi ed un progressivo calo nei consumi di latte.

Dal 2012

27

1.096 1.094

0

200

400

600

800

1.000

1.200

2011 2015

Europa

Europa 2011 2015: rallentamento dei consumi

27

€ milioni

€ milioni, Tassi di cambio costanti 2015

-0,3%

• Presenza in Italia, Russia, Portogallo e Romania (in quest’ultima solo nel mercato delle bevande a base frutta).

• Il mercato in Russia è caratterizzato da un rallentamento dei consumi dovuto principalmente ad una situazione di difficoltà economica (embargo e forte svalutazione del rublo).

28

• In Italia il mercato dairy registra un trend negativo nei consumi di latte.

• La consociata ha rafforzato la propria presenza attraverso l’acquisizione all’inizio del 2015 del ramo d’azienda Latterie Friulane, con un importante portafoglio prodotti di qualità.

Italia: acquisizione di Latterie Friulane

29

295

418

0

50

100

150

200

250

300

350

400

450

2011 2015

Africa41,9%

29

€ milioni

€ milioni, Tassi di cambio costanti 2015

• Nell’area africana Parmalat è presente in Sud Africa, Botswana, Zambia, Swaziland e Mozambico.

• In particolare in Sud Africa, dove Parmalat opera con la consociata più importante dell’area, si è registrata una crescita interessante. L’azienda occupa nei mercati di riferimento posizioni di leadership.

Africa: 2011 2015: un mercato in crescita

30

Aree geografiche

30

• Export in ASIA

• Investimenti in AMERICA LATINA

• Investimenti in AUSTRALIA(Parmalat è divenuta un vero player nazionale)

• LAG: buona performance con una robusta crescita dei volumi. Confermata la strategia del piano

PRINCIPALI RISULTATI:

• Rafforzamento in ITALIA (anche attraverso l’acquisizione del ramo d’azienda e del marchio Latterie Friulane)

3131

Il peso dei Paesi emergenti nel 2015

Per Paesi emergenti si intendono quelli in America Latina, in Africa e la Russia.Dati pro forma includono acquisizioni con effetto 12 mesi.

I Paesi emergenti contano per circa il 34% del giro di affari, con un incremento di circa

il 12% rispetto al giro di affari nel 2014

1Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33Focus sulle aree geografiche e nuove acquisizioni Focus sulle aree geografiche e nuove acquisizioni

44Le posizioni competitive nei principali mercati Le posizioni competitive nei principali mercati

55Guidance 2016Guidance 2016

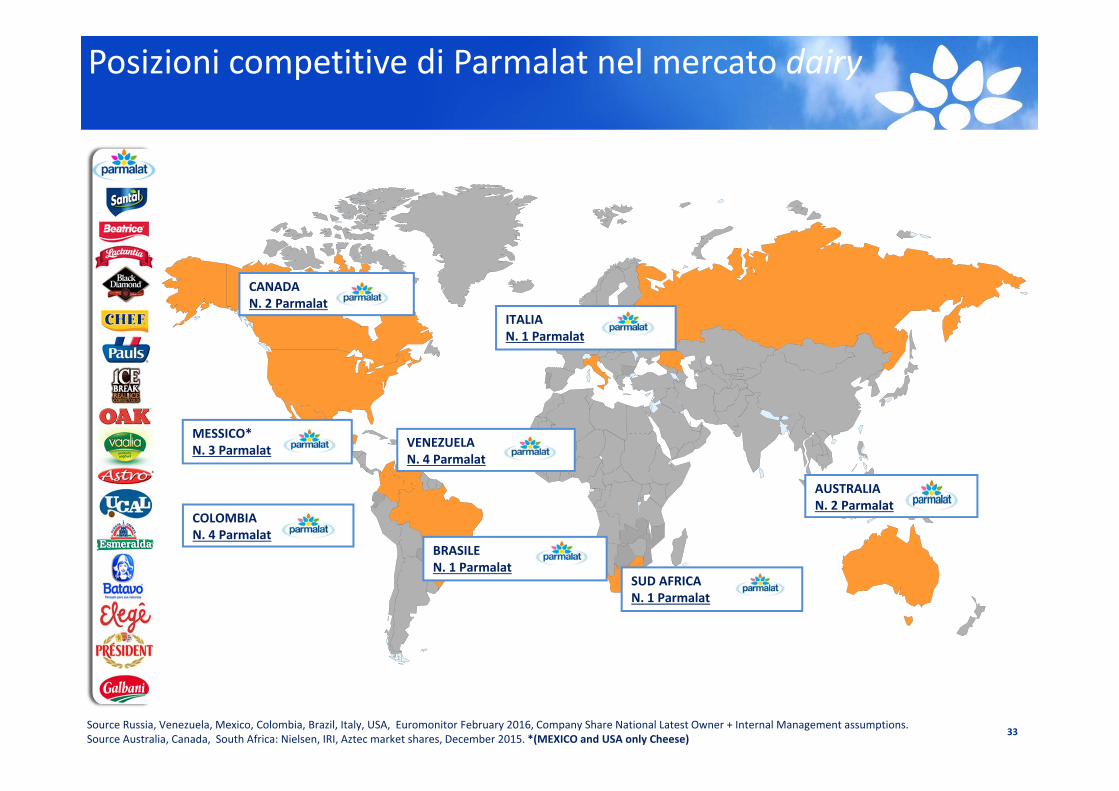

33Source Russia, Venezuela, Mexico, Colombia, Brazil, Italy, USA, Euromonitor February 2016, Company Share National Latest Owner + Internal Management assumptions.Source Australia, Canada, South Africa: Nielsen, IRI, Aztec market shares, December 2015. *(MEXICO and USA only Cheese)

COLOMBIAN. 4 Parmalat

CANADAN. 2 Parmalat

SUD AFRICAN. 1 Parmalat

MESSICO*N. 3 Parmalat VENEZUELA

N. 4 Parmalat

BRASILEN. 1 Parmalat

ITALIAN. 1 Parmalat

AUSTRALIAN. 2 Parmalat

Posizioni competitive di Parmalat nel mercato dairy

Leader Follower

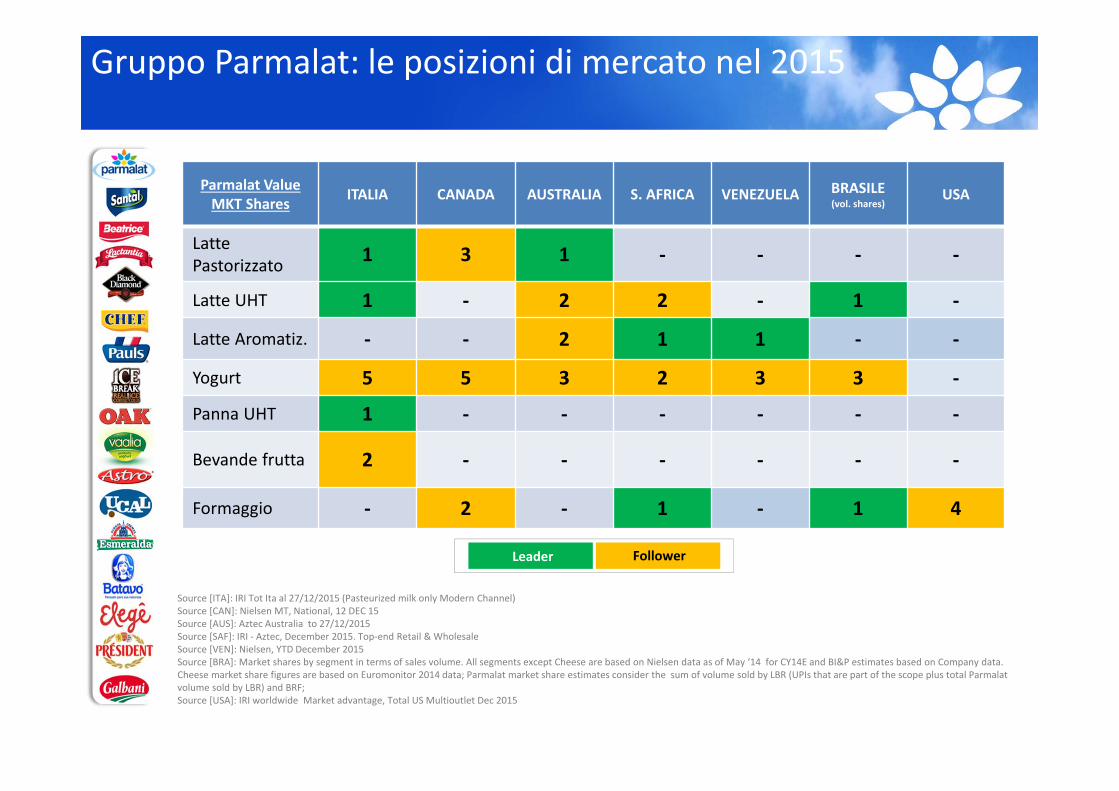

Source [ITA]: IRI Tot Ita al 27/12/2015 (Pasteurized milk only Modern Channel)Source [CAN]: Nielsen MT, National, 12 DEC 15Source [AUS]: Aztec Australia to 27/12/2015Source [SAF]: IRI ‐ Aztec, December 2015. Top‐end Retail & WholesaleSource [VEN]: Nielsen, YTD December 2015Source [BRA]: Market shares by segment in terms of sales volume. All segments except Cheese are based on Nielsen data as of May ‘14 for CY14E and BI&P estimates based on Company data. Cheese market share figures are based on Euromonitor 2014 data; Parmalat market share estimates consider the sum of volume sold by LBR (UPIs that are part of the scope plus total Parmalat volume sold by LBR) and BRF; Source [USA]: IRI worldwide Market advantage, Total US Multioutlet Dec 2015

Parmalat Value MKT Shares ITALIA CANADA AUSTRALIA S. AFRICA VENEZUELA BRASILE

(vol. shares)USA

Latte Pastorizzato 1 3 1 ‐ ‐ ‐ ‐

Latte UHT 1 ‐ 2 2 ‐ 1 ‐

Latte Aromatiz. ‐ ‐ 2 1 1 ‐ ‐

Yogurt 5 5 3 2 3 3 ‐

Panna UHT 1 ‐ ‐ ‐ ‐ ‐ ‐

Bevande frutta 2 ‐ ‐ ‐ ‐ ‐ ‐

Formaggio ‐ 2 ‐ 1 ‐ 1 4

Gruppo Parmalat: le posizioni di mercato nel 2015

Italia

35

Italia

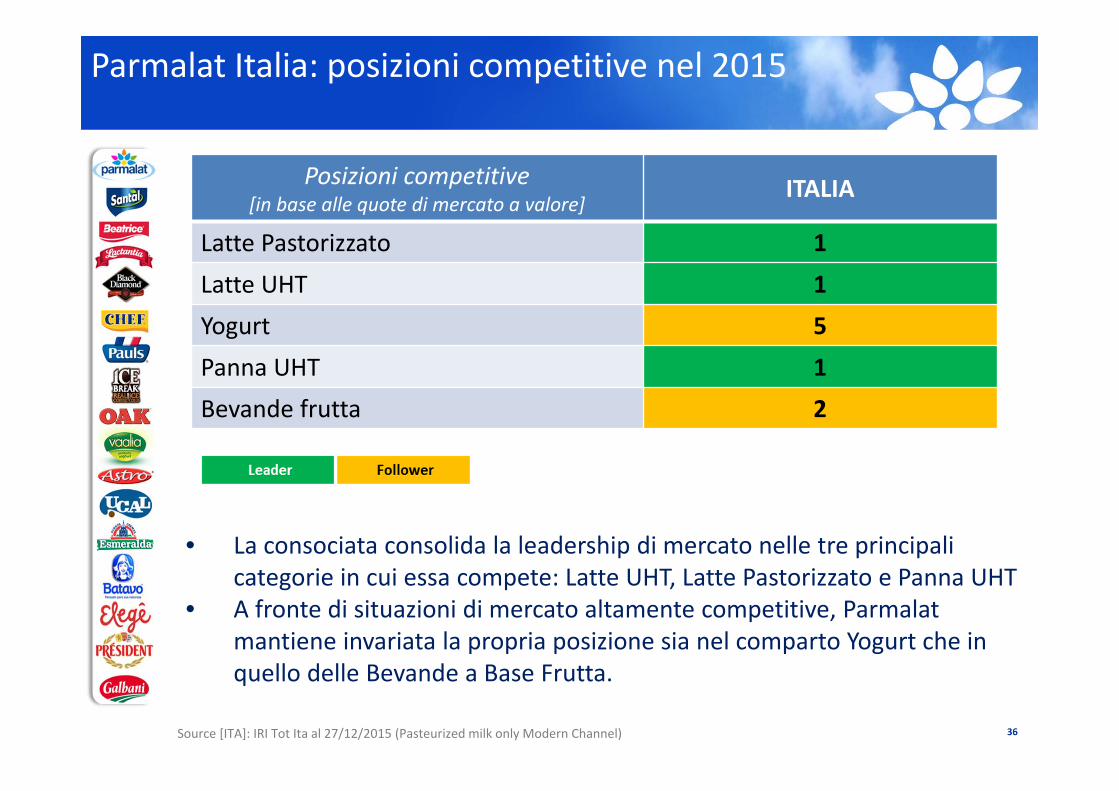

Parmalat Italia: posizioni competitive nel 2015

36

Posizioni competitive[in base alle quote di mercato a valore]

ITALIA

Latte Pastorizzato 1Latte UHT 1Yogurt 5Panna UHT 1Bevande frutta 2

• La consociata consolida la leadership di mercato nelle tre principali categorie in cui essa compete: Latte UHT, Latte Pastorizzato e Panna UHT

• A fronte di situazioni di mercato altamente competitive, Parmalat mantiene invariata la propria posizione sia nel comparto Yogurt che in quello delle Bevande a Base Frutta.

Source [ITA]: IRI Tot Ita al 27/12/2015 (Pasteurized milk only Modern Channel)

37

• ZYMIL: lancio del latte fresco Alta Qualità e della panna fresca• PARMALAT: lancio degli yogurt limited edition « scelti da voi »• CHEF: lancio della crema al mascarpone e della panna vegetale da montare• SANTAL: lancio dei succhi di frutta per bambini Fruttalat

Parmalat Italia: principali innovazioni ed attività di marketing nel 2015

Messaggio Promozionale ZYMIL con Flavio Insinna

(on air 18‐30 Ottobre 2015)

Australia

Australia

38

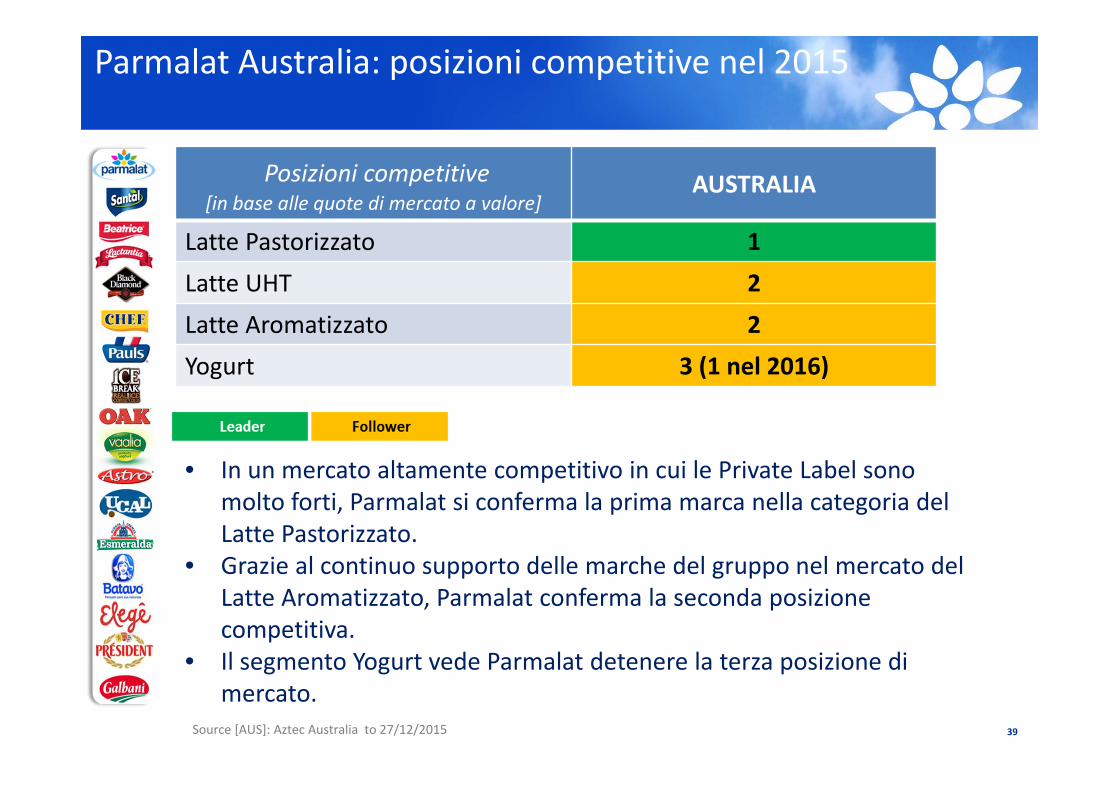

Parmalat Australia: posizioni competitive nel 2015

39

Posizioni competitive[in base alle quote di mercato a valore]

AUSTRALIA

Latte Pastorizzato 1Latte UHT 2Latte Aromatizzato 2Yogurt 3 (1 nel 2016)

• In un mercato altamente competitivo in cui le Private Label sono molto forti, Parmalat si conferma la prima marca nella categoria del Latte Pastorizzato.

• Grazie al continuo supporto delle marche del gruppo nel mercato del Latte Aromatizzato, Parmalat conferma la seconda posizione competitiva.

• Il segmento Yogurt vede Parmalat detenere la terza posizione di mercato.

Source [AUS]: Aztec Australia to 27/12/2015

40

• PAULS: lancio di Farmhouse Gold in due varianti Full Cream e Cream on Top; lancio di PaulsSmash

• OAK: lancio dei nuovi gusti Cookies & Cream e Choc Peanut Butter (limited edition)• ZYMIL: lancio di Pauls Zymil High Calcium• GALBANI: lancio della mozzarella Galbani Bocconcini

Parmalat Australia: principali innovazioni ed attività di marketing nel 2015

Pauls SmarterWhite TV ADV

Canada

Canada

41

42

Parmalat Canada: posizioni competitive nel 2015

Posizioni competitive[in base alle quote di mercato a valore] CANADA

Latte Pastorizzato 3Yogurt 5Totale formaggi 2

• Nella categoria Formaggi, una delle principali fonti di valore della consociata, Parmalat si conferma secondo attore del mercato.

• Nonostante la pressione esercitata dai principali competitors, Parmalat è riuscita a mantenere salde le rispettive posizioni di mercato nei comparti Yogurt e Latte Pastorizzato.

Source [CAN]: Nielsen MT, National, 12 DEC 15

43

Parmalat Canada: principali innovazioni ed attività di marketing nel 2015

• BLACK DIAMOND: lancio dei formaggi Cheddar e Asiago Black Diamond Reserve e dei formaggiExtra Old e Marble Light Black Diamond Natural Cheese

• ASTRO: lancio dello yogurt greco Astro Athentikos (eletto « miglior nuovo prodotto dell’anno »)• PRESIDENT: lancio del formaggio Feta in vari formati• GALBANI: lancio dellaMozzarella Fresca Galbani in panetto

Cheestrings «Pirati» TV ADV

Astro Athentikosriconosciuto come «Best new product»

Sud Africa

44

Sud Africa

45

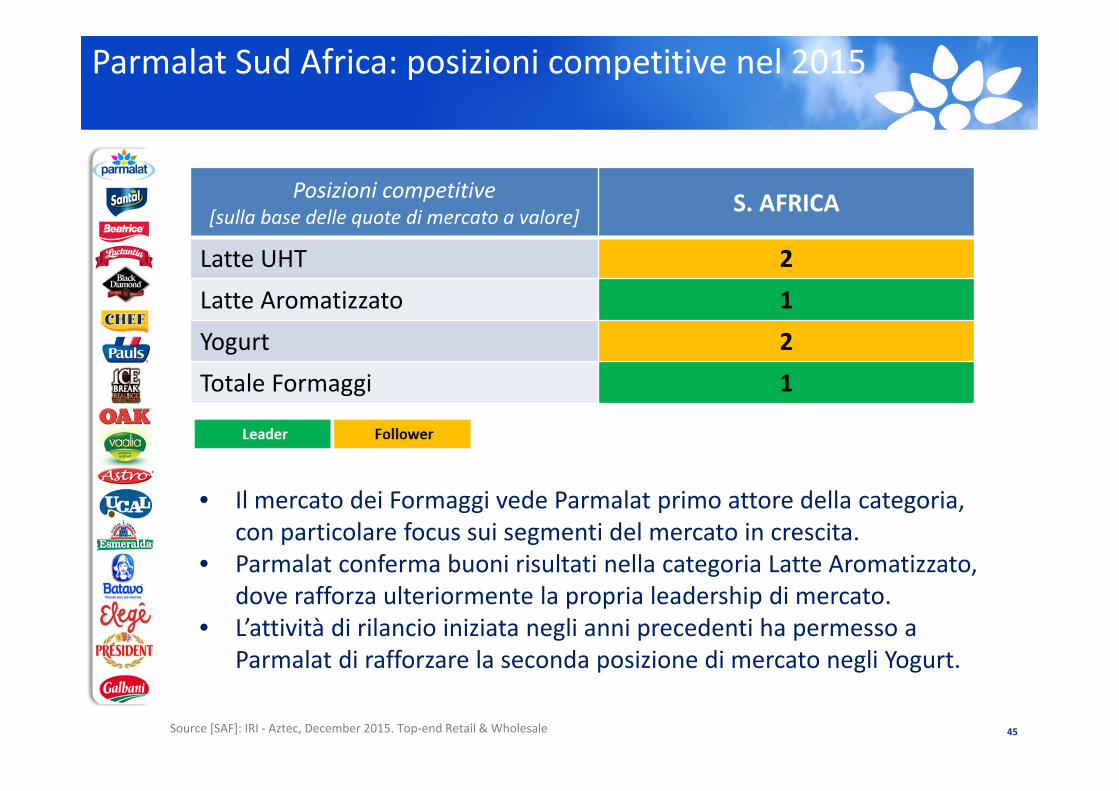

Parmalat Sud Africa: posizioni competitive nel 2015

Posizioni competitive[sulla base delle quote di mercato a valore] S. AFRICA

Latte UHT 2Latte Aromatizzato 1Yogurt 2Totale Formaggi 1

• Il mercato dei Formaggi vede Parmalat primo attore della categoria, con particolare focus sui segmenti del mercato in crescita.

• Parmalat conferma buoni risultati nella categoria Latte Aromatizzato, dove rafforza ulteriormente la propria leadership di mercato.

• L’attività di rilancio iniziata negli anni precedenti ha permesso a Parmalat di rafforzare la seconda posizione di mercato negli Yogurt.

Source [SAF]: IRI ‐ Aztec, December 2015. Top‐end Retail & Wholesale

46

Parmalat Sud Africa: principali innovazioni ed attività di marketing nel 2015

• PRESIDENT: lancio dei formaggi Président Brie e Camembert• PARMALAT: lancio dello yogurt in varianti Limited Edition, della Custard Limited Edition gusto

caramello, del formaggio spalmabile Parmalat Cream Cheese e Parmalat Cottage Cheese in diverse varianti di gusto

Melrose «Civvies» TV ADV

USA

Stati Uniti d’America

47

48

Parmalat USA: posizioni competitive nel 2015

Posizioni competitive[sulla base delle quote di mercato a valore] USA

Totale Formaggi 4

• In un contesto di mercato altamente competitivo, Parmalat detiene la quarta posizione di mercato.

Source [USA]: IRI worldwide Market advantage, Total US Multioutlet Dec 2015

49

Parmalat USA: principali innovazioni ed attività di marketing nel 2015

• PRESIDENT: lancio dei formaggi Président Triple Creme, lancio del burro normale e salatoPrésident Butter

• GALBANI: lancio degli Snack Cheese al gusto di mozzarella e mozzarella + parmigiano.

Galbani e Présidentcampagne stampa

1Il contesto generaleIl contesto generale

22Il Gruppo ParmalatIl Gruppo Parmalat

33Focus sulle aree geografiche e nuove acquisizioni Focus sulle aree geografiche e nuove acquisizioni

44Le posizioni competitive nei principali mercati Le posizioni competitive nei principali mercati

55Guidance 2016Guidance 2016

5151

Guidance 2016

OFFICIAL GUIDANCE vs ACT 2015

Net Sales EBITDA

~ + 5% ~ + 10%

Dati a cambi/perimetro costante Act 2015 - escluso Venezuela

CRESCITA PROFITTEVOLE

Crescita profittevole

52Parmalat continua il proprio percorso di crescita…