2016 Convenzione relativa all’obbligo di diligenza delle ...shop.sba.ch/1000020_i.pdf · 2...

51

2 August 2013 | SBVg | Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken 2016 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16)

Transcript of 2016 Convenzione relativa all’obbligo di diligenza delle ...shop.sba.ch/1000020_i.pdf · 2...

2 August 2013 | SBVg | Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken

2016

Convenzione relativa all’obbligo di diligenzadelle banche (CDB 16)

2 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Convenzione relativa all’obbligo di diligenza dellebanche (CDB 16)

tra

l’Associazione Svizzera dei Banchieri (“ASB”) da una parte

e

le sottoscritte banche (“banche”) dall’altra parte

del 1° giugno 2015

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 3

Indice

Preambolo _________________________________________________________ 8

Capitolo 1: Introduzione _____________________________________________ 9

Art. 1 Campo di applicazione ______________________________________________9

Art. 2 Delimitazione _____________________________________________________9

Art. 3 Commento sulla Convenzione di diligenza _______________________________9

Capitolo 2: Identificazione del contraente ____________________________ 10

Sezione 1 Disposizioni generali ________________________________________10

Art. 4 Identificazione del contraente _______________________________________10

Art. 5 Libretti di risparmio al portatore ______________________________________10

Art. 6 Obbligo di identificazione a prescindere dal limite minimo _________________10

Art. 7 Indicazioni da documentare _________________________________________11

Art. 8 Identificazione in altro modo adeguato ________________________________11

Sezione 2 Persone fisiche _____________________________________________11

Art. 9 Identificazione quando il contraente si presenta di persona _________________11

Art. 10 Identificazione in caso di apertura per corrispondenza della relazione d’affari ___12

Art. 11 Soggetti preposti al rilascio di attestazioni di autenticità____________________12

Sezione 3 Persone giuridiche e società di persone __________________________12

Art. 12 Identificazione in caso di iscrizione nel registro di commercio svizzero o

in un registro estero equivalente _____________________________________12

4 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Art. 13 Identificazione senza iscrizione nel registro di commercio svizzero o

in un registro estero equivalente nonché identificazione di autorità _________ 13

Art. 14 Attualità dell’estratto del registro di commercio o di un attestato equivalente __ 13

Art. 15 Verifica dell’identità delle persone che aprono la relazione e presa

di conoscenza delle disposizioni in materia di procure ____________________ 13

Art. 16 Identificazione per le società semplici, le società in fase di costituzione

e i trustee ______________________________________________________ 14

Art. 17 Persone giuridiche generalmente conosciute, società di persone e autorità ____ 14

Sezione 4 Forme particolari di identificazione _____________________________ 15

Art. 18 Titolari di conto minorenni e conti per garanzia di locazione _______________ 15

Art. 19 Identificazione interna a un gruppo __________________________________ 15

Capitolo 3: Accertamento dell’avente diritto economico su persone _______

giuridiche e società di persone attive sul piano operativo _____ 16

Sezione 1 Disposizioni generali ________________________________________ 16

Art. 20 Accertamento dei detentori del controllo ______________________________ 16

Art. 21 Indicazioni da documentare ________________________________________ 17

Sezione 2 Deroghe all’obbligo di accertamento ___________________________ 17

Art. 22 Società quotate in borsa ___________________________________________ 17

Art. 23 Autorità ________________________________________________________ 17

Art. 24 Banche e altri intermediari finanziari come contraenti ____________________ 17

Art. 25 Ulteriori deroghe all’obbligo di accertamento___________________________ 18

Art. 26 Comunioni di proprietà per piani e comunioni di comproprietari ____________ 18

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 5

Capitolo 4: Accertamento dell’avente diritto economico sui valori

patrimoniali ____________________________________________ 19

Sezione 1 Disposizioni generali ________________________________________19

Art. 27 Accertamento dell’avente diritto economico ____________________________19

Art. 28 Indicazioni da documentare _________________________________________19

Sezione 2 Deroghe all’obbligo di accertamento____________________________20

Art. 29 Persone fisiche ___________________________________________________20

Art. 30 Persone giuridiche e società di persone attive sul piano operativo e

non quotate in borsa ______________________________________________20

Art. 31 Società quotate in borsa ____________________________________________21

Art. 32 Autorità_________________________________________________________21

Art. 33 Banche e altri intermediari finanziari come contraenti _____________________21

Art. 34 Società semplici __________________________________________________21

Art. 35 Comunioni di proprietà per piani e comunioni di comproprietari_____________22

Art. 36 Persone soggette al segreto professionale ______________________________22

Sezione 3 Obblighi di accertamento particolari ____________________________23

Art. 37 Conti e depositi collettivi ___________________________________________23

Art. 38 Veicoli di investimento collettivo e società di partecipazione ________________23

Art. 39 Società di sede ___________________________________________________24

Art. 40 Fondazioni ______________________________________________________24

Art. 41 Trust ___________________________________________________________25

6 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Art. 42 Assicurazione sulla vita con tenuta di conto/di deposito separata

(insurance wrapper) ______________________________________________ 25

Capitolo 5: Delega e disposizioni in materia di monitoraggio ____________ 26

Sezione 1 Delega __________________________________________________ 26

Art. 43 Delega per quanto concerne l’identificazione del contraente, l’accertamento

del detentore del controllo e la determinazione dell’avente diritto economico _ 26

Sezione 2 Obblighi di documentazione _________________________________ 26

Art. 44 Obbligo di garanzia _______________________________________________ 26

Art. 45 Tempistica di adempimento dell’obbligo di documentazione ______________ 27

Sezione 3 Obblighi di ripetizione ______________________________________ 27

Art. 46 Ripetizione degli obblighi di diligenza previsti dalla presente Convenzione ____ 27

Capitolo 6: Divieto di assistenza attiva alla fuga di capitali ______________ 28

Art. 47 Fuga di capitali __________________________________________________ 28

Art. 48 Concetto di fuga di capitali _________________________________________ 28

Art. 49 Trasferimento di capitali all’estero ____________________________________ 28

Art. 50 Forme di assistenza attiva __________________________________________ 28

Art. 51 Visite ai clienti all’estero____________________________________________ 29

Art. 52 Accettazione di valori patrimoniali in Svizzera ___________________________ 29

Capitolo 7: Divieto di assistenza attiva all’evasione fiscale

e a pratiche analoghe ____________________________________ 30

Art. 53 Evasione fiscale e pratiche analoghe __________________________________ 30

Art. 54 Attestazioni incomplete o fuorvianti __________________________________ 30

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 7

Art. 55 Attestazioni realizzate a un determinato scopo e relative modifiche___________30

Art. 56 Concetto di attestazione incompleta __________________________________30

Art. 57 Concetto di attestazione fuorviante ___________________________________31

Capitolo 8: Disposizioni d procedurali e di verifica _____________________ 32

Art. 58 Applicabilità _____________________________________________________32

Sezione 1 Procedimento _____________________________________________32

Art. 59 Controllo da parte della società di audit ________________________________32

Art. 60 Procedura d’indagine ______________________________________________33

Art. 61 Procedimento sanzionatorio _________________________________________33

Art. 62 Procedura abbreviata ______________________________________________34

Sezione 2 Disposizioni in materia di sanzioni ______________________________34

Art. 63 Casi di lieve entità _________________________________________________34

Art. 64 Infrazione della Convenzione di diligenza _______________________________35

Art. 65 Prescrizione estintiva ______________________________________________35

Sezione 3 Organizzazione ____________________________________________35

Art. 66 Commissione di sorveglianza ________________________________________35

Art. 67 Inquirenti _______________________________________________________36

Sezione 4 Procedura arbitrale __________________________________________36

Art. 68 Procedura arbitrale ________________________________________________36

Capitolo 9: Disposizioni finali _______________________________________ 38

Art. 69 Entrata in vigore __________________________________________________38

Art. 70 Disposizioni transitorie _____________________________________________38

8 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Preambolo

a) Allo scopo di salvaguardare la buona reputazione della piazza finanziaria svizzeraall’interno e all’estero,

b) nell’intento di concretizzare gli obblighi di diligenza ai sensi del diritto bancarioconcernenti l’identificazione del contraente, l’accertamento del detentore delcontrollo e la determinazione dell’avente diritto economico,

c) con la volontà di fornire un apporto efficiente alla lotta contro il riciclaggio didenaro e il finanziamento del terrorismo,

la banca si impegna nei confronti dell’ASB, nella sua qualità di organizzazione mantelloincaricata di salvaguardare gli interessi e la reputazione della piazza finanziaria svizzera, alrispetto della presente Convenzione di diligenza.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 9

Capitolo 1: Introduzione

Art. 1 Campo di applicazione1 Sottostanno alla Convenzione di diligenza le banche e i commercianti di valori

mobiliari con tutte le loro sedi, filiali e agenzie stabilite in Svizzera, ma non le lorosuccursali, rappresentanze e società affiliate stabilite all’estero (cfr. tuttavia gli articoli11, 19 e 43).

2 Le banche non possono ricorrere abusivamente alle loro succursali estere o a societàestere del proprio gruppo attive nel settore bancario o finanziario per eludere lapresente Convenzione di diligenza.

3 Le disposizioni della presente Convenzione di diligenza si applicano senza limitazionealcuna ai conti, ai libretti, ai depositi e alle cassette di sicurezza tenuti sotto cifra osotto sigla.

Art. 2 Delimitazione1 Nella Convenzione di diligenza sono definite in modo vincolante le regole di una

gestione bancaria conforme a principi etici. Esse mirano a concretizzare determinatidoveri di diligenza regolamentati nell’ambito della Legge sul riciclaggio di denaro(LRD, articoli 3 – 5) così come il concetto di “diligenza richiesta dalle circostanze”nell’accettazione di valori patrimoniali ai sensi dell’articolo 305ter del Codice penalesvizzero (CP).

2 Gli obblighi particolari di chiarimento nell’ambito di relazioni d’affari o di transazioniche comportano un rischio superiore sono oggetto dell’Ordinanza FINMA sulriciclaggio di denaro (ORD-FINMA).

3 L’applicazione per analogia della CDB agli emittenti delle carte di credito è disciplinataa parte da specifiche regole.

Art. 3 Commento sulla Convenzione di diligenza

La CDB è corredata da un commento sui singoli articoli redatto a cura dell’ASB. Talecommento deve essere tenuto in considerazione come materiale di riferimento ai finidell’interpretazione della Convenzione di diligenza.

10 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 2: Identificazione del contraente

Sezione 1 Disposizioni generali

Art. 4 Identificazione del contraente1 La banca è obbligata a identificare il contraente al momento dell’apertura dei rapporti

d’affari con lui.2 Questo vale per:

a) l’apertura di conti o di libretti;b) l’apertura di depositi;c) l’espletamento di operazioni fiduciarie;d) la locazione di cassette di sicurezza;e) l’accettazione di mandati per amministrare patrimoni depositati presso terze

persone;f) l’esecuzione di affari commerciali tramite titoli, divise così come metalli preziosi e

altre merci (commodities) di importo superiore a 25 000 franchi;g) le operazioni di cassa di importo superiore a 25 000 franchi.

3 Per una persona identificata correttamente nel contesto di una relazione in essere nonè necessario procedere a una nuova identificazione in caso di ampliamento delrapporto d’affari esistente.

Art. 5 Libretti di risparmio al portatore

L’apertura di nuovi libretti di risparmio al portatore è vietata. I libretti esistenti devonoessere disdetti al momento della loro prima presentazione fisica. Per i libretti al portatoreè inoltre necessario verificare l’identità di chi effettua i prelievi; i versamenti non possonopiù essere accettati.

Art. 6 Obbligo di identificazione a prescindere dal limiteminimo

1 Il contraente deve essere identificato anche quando esegue operazioni per importiinferiori ai limiti minimi previsti (articolo 4 capoverso 2, lettere f e g), qualora egli cerchipalesemente di eludere l’obbligo di identificazione ripartendo gli importi in diversetransazioni (cosiddetto “smurfing”).

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 11

2 Qualora sussista il fondato sospetto che i valori patrimoniali possano avere originedalle fonti definite nell’articolo 9 capoverso 1 LRD, il contraente deve essereidentificato a prescindere dai limiti minimi o dalle deroghe in materia diidentificazione formale.

Art. 7 Indicazioni da documentare1 Per le persone fisiche, è necessario accertare con modalità adeguate i seguenti

elementi: cognome, nome, data di nascita, nazionalità e indirizzo di domicilio effettivo,nonché mezzi sulla base dei quali è stata effettuata la verifica dell’identità.

2 Per le persone giuridiche e le società di persone, è necessario accertare con modalitàadeguate i seguenti elementi: ragione sociale e indirizzo effettivo della sede, nonchémezzi sulla base dei quali è stata effettuata la verifica dell’identità.

3 In caso di contraenti provenienti da paesi in cui data di nascita o indirizzo di domicilionon vengono utilizzati, tali indicazioni sono superflue.

Art. 8 Identificazione in altro modo adeguato

Qualora, in via eccezionale, non risulti possibile procedere all’identificazione delcontraente secondo le modalità prescritte, ad esempio perché una persona non disponedi alcun documento d’identità oppure perché non è presente la documentazionenecessaria relativa a una corporazione o a un istituto di diritto pubblico, la banca puòeffettuare l’identificazione in altro modo adeguato prendendo visione di altri documenticon carattere probatorio o richiedendo al contraente la presentazione di opportuneconferme emesse da uffici pubblici ovvero, nel caso di una persona giuridica, l’ultimoattestato di una società di audit riconosciuta. I certificati e le copie di documentisostitutivi vanno messi agli atti; inoltre, la circostanza eccezionale deve essere specificatain una nota informativa.

Sezione 2 Persone fisiche

Art. 9 Identificazione quando il contraente si presenta dipersona

Qualora il contraente si presenti di persona, la banca ne accerta l’identità prendendovisione di un documento di legittimazione ufficiale munito di una fotografia (passaporto,carta d’identità, licenza di condurre o documenti analoghi), e registra poi agli atti unacopia di tale documento.

12 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Art. 10 Identificazione in caso di apertura per corrispondenzadella relazione d’affari

Qualora la relazione d’affari venga aperta per corrispondenza oppure via Internet, labanca identifica il contraente richiedendo una copia autentificata di un documento diidentificazione ai sensi dell’articolo 9 e verificando inoltre l’indirizzo di domicilio delcontraente stesso mediante l’invio di corrispondenza o altro mezzo equivalente.

Art. 11 Soggetti preposti al rilascio di attestazioni diautenticità

1 L’autenticità della copia del documento di identificazione può essere attestata da

a) una succursale, una rappresentanza o una società associata della banca;b) una banca corrispondente, un altro intermediario finanziario o un avvocato

abilitato in Svizzera, appositamente riconosciuto a tale scopo dalla bancaemittente;

c) un notaio o un altro ente pubblico normalmente preposto al rilascio di taliattestazioni di autenticità;

2 Come attestazione di autenticità valida è riconosciuta anche la copia di undocumento di legittimazione attinta dalla banca dati di un offerente di servizi dicertificazione riconosciuto ai sensi della Legge federale sulla firma elettronica (FiEle), incombinazione con un’autenticazione elettronica del cliente.

Sezione 3 Persone giuridiche e società di persone

Art. 12 Identificazione in caso di iscrizione nel registro dicommercio svizzero o in un registro estero equivalente

Qualora venga avviata una relazione d’affari con una persona giuridica o una società dipersone iscritta nel registro di commercio svizzero o in un registro estero equivalente, labanca identifica il contraente attraverso un estratto rilasciato dall’ente che amministra ilregistro stesso, oppure mediante un estratto scritto tratto da una banca dati gestitadall’autorità di registro stessa, da un’autorità di sorveglianza o da un soggetto privato dicomprovata affidabilità.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 13

Art. 13 Identificazione senza iscrizione nel registro dicommercio svizzero o in un registro estero equivalentenonché identificazione di autorità

1 Le persone giuridiche o le società di persone non iscritte nel registro di commerciosvizzero o in un registro estero equivalente devono essere identificate sulla base di unestratto scritto tratto da una banca dati gestita da un’autorità di vigilanza o da unsoggetto privato di comprovata affidabilità, oppure sulla base degli statuti societari odi altri documenti equivalenti.

2 Le autorità devono essere identificate sulla base di uno statuto idoneo/di una deliberaidonea, ovvero mediante altri documenti o fonti di valore equivalente.

Art. 14 Attualità dell’estratto del registro di commercio o di unattestato equivalente

La data di emissione dell’estratto del registro di commercio oppure del documentoequivalente non deve essere anteriore di oltre dodici mesi. Un eventuale documentorilasciato in data antecedente a tale termine può essere utilizzato unitamente a unattestato emesso dalla società di audit, a sua volta non anteriore di oltre dodici mesi.

Art. 15 Verifica dell’identità delle persone che aprono larelazione e presa di conoscenza delle disposizioni inmateria di procure

1 Per le persone giuridiche o le società di persone è necessario verificare l’identità dellepersone fisiche che effettuano concretamente l’apertura della relazione d’affari. Taleaccertamento può essere effettuato attraverso la copia di un documento ai sensidell’articolo 9, ovvero mediante una copia autenticata di un documento dilegittimazione ai sensi dell’articolo 10.

2 L’identità delle persone che effettuano l’apertura può essere verificata anchemediante l’autenticazione delle rispettive firme, la quale può essere rilasciata dallepersone/istituzioni di cui all’articolo 11.

3 In caso di apertura di relazioni d’affari con persone giuridiche, la banca deve inoltreprendere atto e documentare le disposizioni del contraente in materia di procure.

4 In caso di relazioni d’affari con intermediari finanziari ai sensi degli articoli 24rispettivamente 33, in luogo della procedura di cui ai capoversi 1 – 3 è possibile loscambio di registri di firme, chiavi elettroniche o altri supporti comunemente utilizzatinelle attività operative.

14 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

5 Qualora la verifica dell’identità delle persone che effettuano l’apertura o la presa diconoscenza delle disposizioni in materia di procure sia già stata effettuata nelcontesto di una relazione in essere, tali operazioni non devono essere nuovamenteripetute.

Art. 16 Identificazione per le società semplici, le società infase di costituzione e i trustee

1 Per le società semplici, ai fini dell’apertura della relazione d’affari è necessarioidentificare a scelta le seguenti persone:

a) tutti i soci; oppureb) almeno un socio, nonché le persone titolari di diritto di firma nei confronti della

banca; oppurec) per le società semplici che perseguono lo scopo di salvaguardare mediante

un’azione comune gli interessi dei propri membri o dei propri beneficiari, oppureche si propongono un fine politico, religioso, scientifico, artistico, benefico,ricreativo o di natura simile, soltanto le persone titolari di diritto di firma neiconfronti della banca.

2 Per le società in fase di costituzione, devono essere identificate le persone cheeffettuano l’apertura della relazione d’affari.

3 Per le relazioni di trust deve essere identificato il trustee. Inoltre, il trustee è tenuto aconfermare per iscritto di essere autorizzato ad aprire per conto del trust una relazioned’affari presso la banca.

Art. 17 Persone giuridiche generalmente conosciute, società dipersone e autorità

1 Qualora l’identità di una persona giuridica, di una società di persone o di un’autoritàcome controparte sia generalmente nota, in luogo della procedura di cui agli articoli12 – 15 è possibile registrare agli atti che l’identità è comunemente conosciuta.L’identità è da ritenere come generalmente conosciuta soprattutto quando ilcontraente è una società aperta al pubblico oppure risulta legato in modo diretto oindiretto a una società di questo tipo.

2 La procedura semplificata ai sensi del capoverso 1 è inammissibile per società di sede,salvo laddove queste non siano legate in modo diretto o indiretto a una società apertaal pubblico.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 15

Sezione 4 Forme particolari di identificazione

Art. 18 Titolari di conto minorenni e conti per garanzia dilocazione

Non è necessario procedere all’identificazione del contraente in caso di apertura di:

a) un conto, un deposito o un libretto a nome di un minorenne da parte di unapersona terza maggiorenne; in questo caso va invece accertata l’identità dellapersona maggiorenne che richiede l’apertura; l’articolo 7 è applicabile peranalogia. L’identità del minorenne deve essere accertata qualora sia egli stesso aeffettuare l’apertura di un conto, deposito o libretto;

b) di un conto per garanzia di locazione relativo a un oggetto di locazione situato inSvizzera.

Art. 19 Identificazione interna a un gruppo

Se l’identità del contraente è già stata accertata all’interno del gruppo in manieraequivalente, ovvero applicando uno standard di diligenza conforme alla presenteConvenzione, non è necessario ripetere la procedura secondo gli articoli 9 – 16. In questicasi, le unità del gruppo direttamente interessate devono disporre delle copie deidocumenti originali d’identificazione. Sono fatti salvi i casi in cui le disposizioni legali nonconsentono questo trasferimento di dati.

16 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 3: Accertamento dell’avente diritto economico su persone giuridiche e società di persone attive sul piano operativo

Sezione 1 Disposizioni generali

Art. 20 Accertamento dei detentori del controllo1 Se una persona giuridica o una società di persone attiva sul piano operativo ha

detentori del controllo con una partecipazione al capitale o ai diritti di voto pari osuperiore al 25%, gli stessi devono essere accertati per iscritto.

2 In linea di principio, come detentori del controllo devono essere designate dellepersone fisiche.

3 Qualora non siano presenti detentori di controllo secondo la definizione delcapoverso 1, è necessario determinare le persone fisiche che esercitano il controllosulla società con un’altra modalità palesemente individuabile.

4 Qualora non siano presenti detentori di controllo secondo le definizioni dei capoversi1 e 3, deve essere determinata in loro vece a titolo sostitutivo la persona incaricatadella direzione operativa.

5 Questo vale per:

a) l’apertura di conti o di libretti;b) l’apertura di depositi;c) l’espletamento di operazioni fiduciarie;d) l’accettazione di mandati per amministrare patrimoni depositati presso terze

persone;e) l’esecuzione di affari commerciali tramite titoli, divise così come metalli preziosi e

altre merci (commodities) di importo superiore a 25 000 franchi. È esclusal’esecuzione di transazioni commerciali per conto di controparti per le quali labanca non opera come istituto depositario, laddove le operazioni di pagamento edi consegna passino attraverso un’altra banca;

f) operazioni di cassa per importi superiori a 25 000 franchi.6 Restano fatte salve le disposizioni derogatorie riportate nella seconda sezione del

terzo capitolo (articoli 22 – 26).

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 17

Art. 21 Indicazioni da documentare1 Il contraente è tenuto a confermare mediante dichiarazione scritta il cognome, nome

e indirizzo di domicilio effettivo del detentore di controllo, ovvero deve accertare taligeneralità attraverso il formulario K.

2 Nel caso di un detentore di controllo proveniente da un paese in cui l’indirizzo didomicilio non viene utilizzato, tale indicazione risulta superflua.

3 Il formulario K è riportato in allegato alla presente Convenzione di diligenza. La bancaha la facoltà di redigere un proprio formulario con peculiarità tali da soddisfare leproprie particolari esigenze. Tale formulario deve presentare un contenutoequivalente al modello.

Sezione 2 Deroghe all’obbligo di accertamento

Art. 22 Società quotate in borsa

Le società quotate in borsa non devono presentare alcuna dichiarazione circa i detentoridi controllo. Resta fatto salvo quanto disposto all’articolo 24 capoverso 2.

Art. 23 Autorità

Le autorità non sono tenute a presentare alcuna dichiarazione circa i detentori dicontrollo.

Art. 24 Banche e altri intermediari finanziari come contraenti1 Le banche, i commercianti di valori mobiliari, le direzioni di fondi d’investimento, le

società di assicurazione sulla vita, le società di investimento LICol e i gestoripatrimoniali LICol, nonché gli istituti di previdenza professionale esonerati dall’obbligofiscale con sede in Svizzera non devono presentare alcuna dichiarazione circa idetentori del controllo.

2 Banche, commercianti di valori mobiliari nonché ulteriori intermediari finanziari consede e/o domicilio all’estero sono tenuti a presentare una dichiarazione circa idetentori del controllo qualora non siano assoggettati a un’adeguata vigilanzaprudenziale e a un’opportuna regolamentazione in materia di lotta contro il riciclaggiodi denaro e il finanziamento del terrorismo.

18 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Art. 25 Ulteriori deroghe all’obbligo di accertamento1 Le società e le associazioni che perseguono lo scopo di salvaguardare mediante

un’azione comune gli interessi dei propri membri o dei propri beneficiari, oppure chesi propongono un fine politico, religioso, scientifico, artistico, benefico, ricreativo (o dinatura simile), non sono tenute a presentare una dichiarazione circa i detentori delcontrollo, nella misura in cui esse perseguano unicamente i suddetti obiettivi e nonpresentino alcuna attinenza riconoscibile con paesi a richio elevato.

2 Le società semplici non sono tenute a presentare alcuna dichiarazione circa i detentoridi controllo.

Art. 26 Comunioni di proprietà per piani e comunioni dicomproprietari

Per le comunioni di proprietari per piani, le comunioni di comproprietari iscritte nelregistro fondiario e le ulteriori comunioni con finalità analoghe non è necessarioprocedere all’accertamento dei detentori del controllo.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 19

Capitolo 4: Accertamento dell’avente diritto economicosui valori patrimoniali

Sezione 1 Disposizioni generali

Art. 27 Accertamento dell’avente diritto economico1 La banca richiede al contraente una dichiarazione circa l’identità dei soggetti aventi

diritto economico sui valori patrimoniali.2 Come aventi diritto economico sui valori patrimoniali devono essere determinate in

linea di principio delle persone fisiche.3 Questo vale per:

a) l’apertura di conti o di libretti;b) l’apertura di depositi;c) l’espletamento di operazioni fiduciarie;d) l’accettazione di mandati per amministrare patrimoni depositati presso terze

persone;e) l’esecuzione di affari commerciali tramite titoli, divise così come metalli preziosi e

altre merci (commodities) di importo superiore a 25 000 franchi. È esclusal’esecuzione di transazioni commerciali per conto di controparti per le quali labanca non opera come istituto depositario, laddove le operazioni di pagamento edi consegna passino attraverso un’altra banca;

f) le operazioni di cassa di importo superiore a 25 000 franchi.4 Se una relazione d’affari con una persona fisica viene aperta per corrispondenza è

necessario in ogni caso richiedere la presentazione di un’apposita dichiarazione sulformulario A. Sono esentati da tale obbligo i casi speciali di cui all’articolo 18.

5 Restano fatte salve le disposizioni derogatorie riportate nella seconda sezione delquarto capitolo (articoli 29 – 36).

Art. 28 Indicazioni da documentare1 Se il contraente dichiara che l’avente diritto economico è un soggetto terzo, deve

annotarne il nome, il cognome, la data di nascita, la nazionalità nonché l’indirizzo didomicilio effettivo, ovvero, se si tratta di una persona giuridica, la ragione socialenonché l’indirizzo e lo stato in cui è ubicata sede, utilizzando il formulario A.

2 Qualora un avente diritto economico provenga da un paese in cui data di nascita oindirizzo di domicilio non vengono utilizzati, tali indicazioni sono superflue.

20 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

3 Se la banca dispone dei dati di cui al capoverso 1, essa può registrarli in viaeccezionale in una nota informativa, rinunciando alla presentazione di un formularioA. Un’eccezione si configura in particolare laddove il contraente non possa esserecontattato in maniera tempestiva o risulti rintracciabile soltanto con difficoltà al fine dipresentare un formulario A entro i termini previsti, ovvero laddove egli intrattenga giàun’altra relazione d’affari con la banca.

4 In via eccezionale, i dati necessari riguardo l’avente diritto economico possono esserepresentati anche mediante fotocopia semplice dei documenti di identificazione,oppure mediante fotocopia semplice di un altro documento emesso da un’autoritàufficiale ai sensi degli articoli 9 e segg. In questi casi, sul formulario A devono essereindicati almeno il cognome e il nome ovvero la ragione sociale della ditta dell’aventediritto economico.

5 Il formulario A è riportato in allegato alla presente Convenzione di diligenza. La bancaha la facoltà di redigere un proprio formulario con peculiarità tali da soddisfare leproprie particolari esigenze. Tale formulario deve tuttavia presentare un contenutoequivalente al modello.

6 La banca può riportare i numeri di conto / di deposito su un formulario già compilatoe firmato anche in un secondo tempo.

7 I capoversi 1, 2, nonché da 4 a 6 sono applicabili in analogia per i formulari I, S e T.

Sezione 2 Deroghe all’obbligo di accertamento

Art. 29 Persone fisiche

Qualora la banca non nutra dubbi circa il fatto che il contraente è identico all’aventediritto economico, essa è esonerata dall’obbligo di accertamento ai sensi dell’articolo 27capoverso 1. La banca deve attestata tale circostanza in modo adeguato.

Art. 30 Persone giuridiche e società di persone attive sul pianooperativo e non quotate in borsa

La banca deve richiedere alle persone giuridiche e alle società di persone attive sul pianooperativo e non quotate in borsa la presentazione di una dichiarazione circa la titolaritàdel diritto economico sui valori patrimoniali soltanto se la persona giuridica o la societàdi persone attiva sul piano giuridico e non quotata in borsa dichiara di detenere i valoripatrimoniati depositati presso la banca per conto di un determinato soggetto terzo.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 21

Art. 31 Società quotate in borsa

Le società quotate in borsa non devono presentare alcuna dichiarazione circa la titolaritàdel diritto economico. Sono fatte salve le disposizioni di cui all’articolo 33, capoversi 2e 3.

Art. 32 Autorità

Le autorità non sono tenute a presentare alcuna dichiarazione circa la titolarità del dirittoeconomico.

Art. 33 Banche e altri intermediari finanziari come contraenti1 Le banche, i commercianti di valori mobiliari, le direzioni di fondi d’investimento, le

società di assicurazione sulla vita (fatto salvo quanto disposto all’articolo 42), le societàdi investimento LICol e i gestori patrimoniali LICol, nonché gli istituti di previdenzaprofessionale esonerati dall’obbligo fiscale con sede in Svizzera non devonopresentare alcuna dichiarazione circa gli aventi diritto economico.

2 Le banche e i commercianti di valori mobiliari con sede rispettivamente domicilioall’estero sono tenuti a presentare una dichiarazione circa gli aventi diritto economicoqualora detengano sottoconti a favore di clienti non nominati e non sianoassoggettati a un’adeguata vigilanza e regolamentazione in materia di lotta contro ilriciclaggio di denaro e il finanziamento del terrorismo.

3 Gli ulteriori intermediari finanziari con sede rispettivamente domicilio all’estero sonotenuti a presentare una dichiarazione circa gli aventi diritto economico qualora nonsiano assoggettati a un’adeguata vigilanza prudenziale e a un’opportunaregolamentazione in materia di lotta contro il riciclaggio di denaro e il finanziamentodel terrorismo.

4 Qualora risultino indicazioni circa abusi da parte di una banca, di un commerciante divalori mobiliari o di un altro intermediario finanziario, oppure esistano avvisi generalidell’Autorità federale di vigilanza sui mercati finanziari (FINMA) o dell’ASB su singoliistituti o su istituti di un determinato paese, è necessario richiedere anche aquest’ultimi dichiarazioni circa la titolarità del diritto economico oppure adottare altriprovvedimenti.

Art. 34 Società semplici1 Qualora in una relazione d’affari con soci di una società semplice i soci stessi siano gli

aventi diritto economico, non è necessario ottenere alcuna dichiarazione circa lepersone aventi diritto economico laddove l’identificazione dei soci sia stata effettuataconformemente alle disposizioni dell’articolo 16 capoverso 1 lettera a, e il dirittoeconomico dei soci della società semplice venga accertato per iscritto.

22 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

2 Nel caso delle società semplici con più di quattro soci, le quali perseguono lo scopo disalvaguardare mediante un’azione comune gli interessi dei propri membri o dei propribeneficiari, oppure si propongono un fine politico, religioso, scientifico, artistico,benefico, ricreativo o di natura simile, la titolarità del diritto economico non deveessere accertata a condizione che tali soggetti perseguano esclusivamente gli scopisuindicati e non presentino alcuna attinenza con paesi a rischio elevato.

3 Qualora la società semplice dichiari di detenere per conto di un soggetto terzo i valoripatrimoniali depositati presso la banca, tale soggetto terzo deve essere accertatocome avente diritto economico ai sensi dell’articolo 28 capoverso 1.

Art. 35 Comunioni di proprietà per piani e comunioni dicomproprietari

Per le comunioni di proprietari per piani, le comunioni di comproprietari iscritte nelregistro fondiario e le ulteriori comunioni con finalità analoghe non è necessarioprocedere all’accertamento della titolarità del diritto ecomomico.

Art. 36 Persone soggette al segreto professionale1 La banca può astenersi dal determinare l’avente diritto economico per conti o depositi

aperti a nome di avvocati e notai o studi legali organizzati in forma societaria e studinotarili, autorizzati ad esercitare in Svizzera per conto dei propri clienti, nella misura incui tali avvocati/notai confermino per iscritto nei confronti della banca che

a) non sono essi stesso gli aventi diritto economico sui valori patrimoniali; eb) sono assoggettati in qualità di avvocato o notaio alla rispettiva legislazione

cantonale e federale in materia; ec) sono assoggettati al segreto professionale previsto dalla legge (articolo 321 CP)

per quanto concerne i valori patrimoniali depositati; ed) il conto/deposito serve esclusivamente per lo svolgimento dell’attività di

avvocatura rispettivamente notarile.2 La conferma scritta deve essere effettuata mediante il formulario R.3 Qualora la banca constati che tale dichiarazione è stata utilizzata in modo indebito,

deve esigere dal contraente la dichiarazione per la determinazione dell’avente dirittoeconomico, facendo compilare il formulario A. Se la dichiarazione riguardante l’aventediritto economico non viene presentata, è necessario interrompere le relazioni d’affari.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 23

Sezione 3 Obblighi di accertamento particolari

Art. 37 Conti e depositi collettivi1 Per i conti e i depositi collettivi, il contraente è tenuto a consegnare alla banca un

elenco completo degli aventi diritto economico sui valori patrimoniali, completo delleindicazioni previste all'articolo 28, comunicandole tempestivamente ognicambiamento a tale riguardo.

2 Non sono considerati conti collettivi le relazioni di società attive sul piano operativoattraverso le quali vengono svolte transazioni in relazione a servizi professionali. Labanca è comunque tenuta a mettere agli atti tale circostanza.

Art. 38 Veicoli di investimento collettivo e società dipartecipazione

1 Se il contraente è un veicolo collettivo d’investimento o una società di partecipazionecon un numero pari o inferiore a 20 investitori, la banca è tenuta a richiedere unadichiarazione circa le persone aventi diritto economico.

2 Se il contraente è un veicolo di investimento collettivo o una società di partecipazionecon un numero superiore a 20 investitori, la banca deve richiedere una dichiarazionecirca le persone aventi diritto economico soltanto se tale veicolo d’investimentocollettivo o società di partecipazione non risulta assoggettato/a a una forma divigilanza e regolamentazione adeguata per quanto concerne la lotta contro ilriciclaggio di denaro e il finanziamento del terrorismo.

3 Sono considerati come non assoggettati a un’adeguata vigilanza e regolamentazionein relazione alla lotta contro il riciclaggio di denaro e il finanziamento del terrorismo aisensi del capoverso 2 i veicoli di investimento collettivo o le società di partecipazionecon domicilio in paesi a rischio elevato e in paesi non cooperativi ai sensi delladefinizione GAFI.

4 I veicoli di investimento collettivo e le società di partecipazione quotate in borsa nonsono tenuti a rilasciare alcuna dichiarazione circa la titolarità del diritto economico.

5 Allo stesso modo, la banca può rinunciare a effettuare la constatazione dell’aventediritto economico qualora per un veicolo d’investimento collettivo o una società dipartecipazioni venga svolto il ruolo di promotore o di sponsor da parte di unintermediario finanziario ai sensi dell’articolo 33, e sia possibile dimostrarel’applicazione di una regolamentazione adeguata in relazione alla lotta contro ilriciclaggio di denaro e il finanziamento del terrorismo.

24 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Art. 39 Società di sede1 Per le società di sede è necessario ottenere dal contraente mediante il formulario A

una dichiarazione circa l’identità dei soggetti aventi diritto economico sui valoripatrimoniali.

2 Ai sensi della presente Convenzione di diligenza, con riserva del capoverso 4, con ilconcetto di società di sede si intendono tutte le persone giuridiche svizzere o estere,le società, gli istituti, le fondazioni, i trust/società fiduciarie e tutte le formazionianaloghe che non svolgono attività sul piano operativo.

3 Sono considerati indizi per l’esistenza di una società di sede

a) l’assenza di uffici propri (ad esempio indirizzo c/o, sede presso un avvocato, unasocietà fiduciaria o una banca); oppure

b) l’assenza di personale proprio impiegato.

Qualora la banca non classifichi il contraente come società di sede nonostante lapresenza di uno o di entrambi gli indizi, è necessario mettere agli atti i motivi alla basedi tale decisione.

4 Non sono considerate società di sede le società che

a) perseguono lo scopo di salvaguardare mediante un’azione comune gli interessidei propri membri o dei propri beneficiari, oppure si propongono un fine politico,religioso, scientifico, artistico, benefico, ricreativo o di natura simile. Esse non sonopertanto tenute a presentare una dichiarazione circa la titolarità del dirittoeconomico, a condizione che perseguano esclusivamente gli obiettivi suindicati;

b) detengono una quota maggioritaria in una o più società che svolgono un’attivitàoperativa, e il cui scopo non consiste prevalentemente nell’amministrazione dipatrimoni di terzi (holding).

5 Le società di sede quotate in borsa non sono tenute a presentare alcuna dichiarazionecirca la titolarità del diritto economico.

6 Se la banca conosce l’avente diritto economico e dispone degli estremi secondol’articolo 28, può astenersi dal far ricorso al formulario A. Essa deve però annotare lesue informazioni.

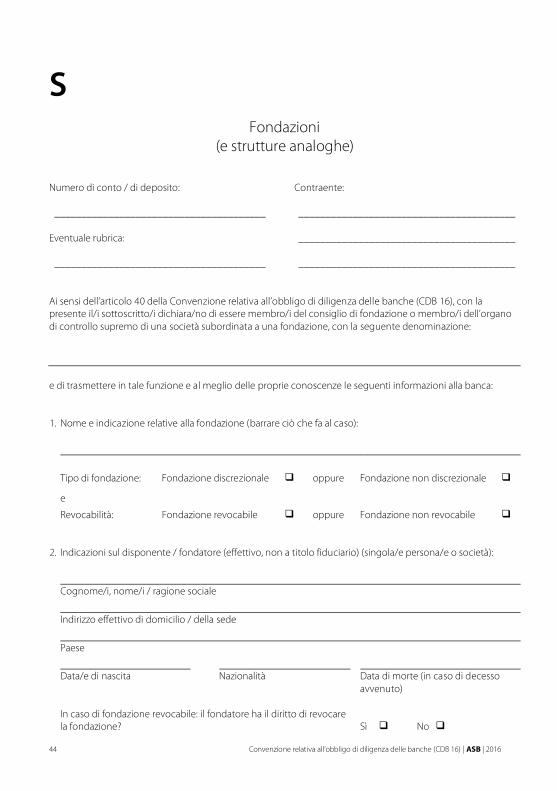

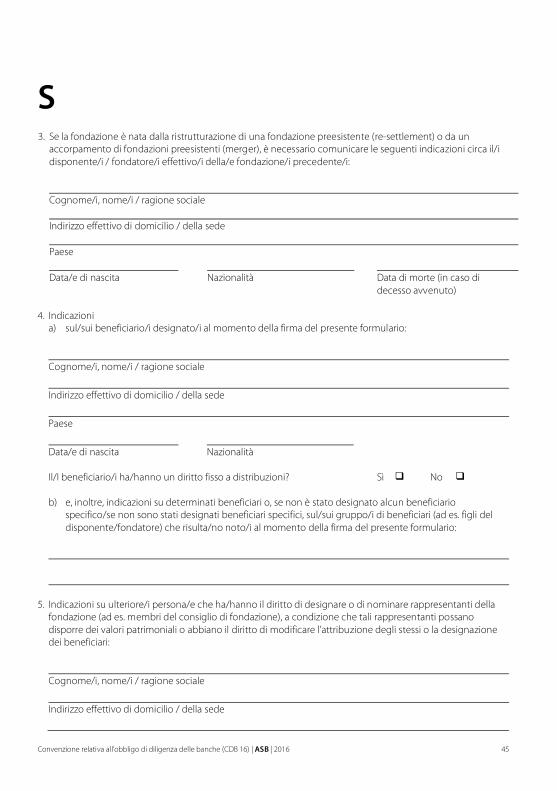

Art. 40 Fondazioni1 Le indicazioni necessarie in relazione alle fondazioni devono essere accertate dal

contraente mediante un’apposita dichiarazione scritta o un formulario S. Taledichiarazione deve presentare un contenuto equivalente al modello.

2 Le associazioni di persone e le entità patrimoniali prive di un avente diritto economicospecifico devono essere gestite in analogia alle fondazioni ai sensi del capoverso 1.

3 Per le fondazioni attive sul piano operativo, i relativi detentori di controllo devonoessere accertati ai sensi degli articoli 20 segg.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 25

Art. 41 Trust

Le indicazioni necessarie in relazione al trust devono essere accertate dal contraentemediante un’apposita dichiarazione scritta o un formulario T. Tale dichiarazione devepresentare un contenuto equivalente al modello.

Art. 42 Assicurazione sulla vita con tenuta di conto/di depositoseparata (insurance wrapper)

1 Nei seguenti quattro casi, per un’assicurazione sulla vita del contraente è necessarioaccertare lo stipulante e, in caso di divergenza dallo stesso, anche il pagatore effettivodel premio:

a) i valori patrimoniali apportati nell’assicurazione provengono da un rapportocontrattuale immediatamente pregresso tra la singola banca e lo stipulanterispettivamente il pagatore effettivo del premio, ovvero da un rapportocontrattuale di cui questi era il beneficiario economico; oppure

b) lo stipulante rispettivamente il pagatore effettivo del premio detiene una procurao un diritto di informazione sul deposito d’investimento; oppure

c) i valori patrimoniali apportati nell’assicurazione vengono amministraticonformemente a una strategia d’investimento concordata tra la singola banca elo stipulante rispettivamente il pagatore effettivo del premio; oppure

d) l’impresa di assicurazione non attesta che il prodotto assicurativo è conforme airequisiti posti a un’assicurazione sulla vita vigenti nel paese di imposizione fiscaleo di domicilio dello stipulante, ivi inclusi i requisiti concernenti i rischi biometrici.

2 L’accertamento dello stipulante rispettivamente del pagatore effettivo del premiodeve essere effettuato mediante il formulario I.

3 Se la banca apre una relazione sulla base di una conferma dell’impresa diassicurazione secondo cui non è presente nessuno dei casi di cui al capoverso 1, taleconferma deve contenere anche una descrizione delle caratteristiche del prodottoassicurativo in relazione alle lettere da a – d soprariportate.

4 Qualora nel corso della durata della relazione d’affari la banca constati che lostipulante rispettivamente il pagatore effettivo del premio è in grado di influenzaredirettamente o indirettamente in altro modo le decisioni d’investimento individuali, lostipulante rispettivamente il pagatore effettivo del premio devono essere accertati periscritto.

26 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 5: Delega e disposizioni in materia dimonitoraggio

Sezione 1 Delega

Art. 43 Delega per quanto concerne l’identificazione delcontraente, l’accertamento del detentore del controlloe la determinazione dell’avente diritto economico

1 La banca può delegare a persone o società le procedure di identificazione delcontraente, accertamento del detentore del controllo come anche la determinazionedell’avente diritto economico mediante un apposito accordo scritto se

a) ha debitamente istruito queste ultime sui compiti da svolgere; eb) è in grado di controllare se le procedure di identificazione del contraente,

accertamento del detentore del controllo e determinazione dell’avente dirittoeconomico vengono svolte correttamente.

2 La persona incaricata è tenuta a trasmettere alla banca la documentazione relativaall’identificazione ed eventualmente al detentore del controllo o all’avente dirittoeconomico, confermando che le copie inoltrate sono conformi con gli originali.

3 È esclusa qualsiasi pratica di sottodelega come pure di apertura per corrispondenza daparte della persona incaricata.

4 All’interno di un gruppo rispettivamente di un conglomerato nonché in caso didelega a un altro intermediario finanziario ai sensi dell’articolo 33, laddove questi siaassoggettato a un’adeguata vigilanza prudenziale e a un’opportuna regolamentazionein materia di lotta contro il riciclaggio di denaro e il finanziamento del terrorismo, leoperazioni di identificazione del contraente ovvero di accertamento del detentore delcontrollo o determinazione dell’avente diritto economico possono essere delegateanche senza particolari indicazioni in forma scritta.

Sezione 2 Obblighi di documentazione

Art. 44 Obbligo di garanzia1 La banca è tenuta a garantire che l’espletamento della procedura di identificazione del

contraente, l’accertamento del detentore del controllo e la determinazione dell’aventediritto economico siano correttamente documentati. I necessari atti di identificazionedevono essere debitamente conservati.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 27

2 L’obbligo di documentazione contempla la necessità accertarsi che i documenti sianopervenuti o risultino disponibili, attestando tale fattispecie nel sistema della banca inmodo comprensibilé.

Art. 45 Tempistica di adempimento dell’obbligo didocumentazione

In linea di principio, prima che un conto possa essere utilizzato è necessario presentare,integralmente e nella forma richiesta, tutti i documenti necessari all’identificazione delcontraente, all’accertamento del detentore del controllo e alla determinazionedell’avente diritto economico. Qualora manchino soltanto singole indicazioni e/odocumenti, il conto in questione può essere utilizzato in via eccezionale, ma tali dati e/odocumenti devono essere reperiti il prima possibile. Al più tardi dopo 90 giorni, il contodeve essere bloccato per tutte le uscite finché la banca non è in possesso di tutti idocumenti mancanti. La banca ha inoltre facoltà di estinguere la relazione d’affari, nellamisura in cui gli articoli 9 segg. LRD non impediscano tale scioglimento.

Sezione 3 Obblighi di ripetizione

Art. 46 Ripetizione degli obblighi di diligenza previsti dallapresente Convenzione

1 La banca è tenuta a ripetere l’identificazione del contraente nonché la constatazionedel detentore del controllo o dell’avente diritto economico, qualora sussistano dubbi

a) riguardanti l’esattezza delle indicazioni date sull’identità del contraente;b) se il detentore del controllo è ancora lo stesso;c) se l’avente diritto economico è ancora lo stesso;d) se le dichiarazioni presentate mediante i formulari A, I, K, R, S e T sono corrette

e non è stato possibile eliminare tali dubbi mediante opportuni chiarimenti ulteriori.2 La banca è tenuta a interrompere quanto prima le relazioni d’affari in essere con il

contraente qualora constati che è stata ingannata in sede di identificazione delcontraente o che le sono state fornite scientemente indicazioni errate circa ildetentore del controllo o l’avente diritto economico, ovvero qualora anche dopo losvolgimento della procedura ai sensi del capoverso 1 sussistano ancora dubbi inmerito alle indicazioni fornite dal contraente.

3 La relazione d’affari con il contraente non può essere più interrotta qualora risultinosoddisfatti i presupposti dell’obbligo di comunicazione (articolo 9 LRD).

28 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 6: Divieto di assistenza attiva alla fuga dicapitali

Art. 47 Fuga di capitali

La banca non può prestare alcuna assistenza attiva al trasferimento di capitali da paesi lacui legislazione ne limita il collocamento all’estero.

Art. 48 Concetto di fuga di capitali1 La fuga di capitali è un trasferimento non autorizzato di capitali sotto forma di divise,

banconote o cartevalori, da un paese che vieta o limita a carico dei residenti taletrasferimento all’estero.

2 Il semplice obbligo di notifica relativo all’esportazione di valuta non è considerato unalimitazione alla circolazione dei capitali.

Art. 49 Trasferimento di capitali all’estero

L’articolo 47 non trova applicazione per il trasferimento di capitali dalla Svizzera all’estero.

Art. 50 Forme di assistenza attiva

Sono considerate forme di assistenza attiva:

a) l’organizzazione di incontri con clienti all’estero, fuori dai locali della banca, alloscopo di ricevere fondi;

b) la partecipazione all’organizzazione all’estero di operazioni di compensazione,quando la banca sa, o dovrebbe sapere in base alle circostanze complessive, chela compensazione è strumentale alla fuga di capitali;

c) la collaborazione attiva con persone e società che organizzano per conto di terzila fuga di capitali, o prestano servizi a questo fine mediantei) conferimento di ordini;ii) promessa di provvigioni;iii) tenuta dei loro conti quando alla banca è noto che le persone e le società in

questione utilizzano tali conti allo scopo professionale di aiutare la fuga dicapitali;

d) il fatto di dare al contraente informazioni sulle persone e società di cuialla lettera c.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 29

Art. 51 Visite ai cl ienti al l’estero

Le visite ai clienti all’estero sono autorizzate, purché l’incaricato della banca non accettifondi il cui trasferimento è vietato, non dia consigli per il trasferimento illegale deicapitali, né partecipi a operazioni di compensazione.

Art. 52 Accettazione di valori patrimoniali in Svizzera

Per il resto, in Svizzera i valori patrimoniali dei clienti esteri possono essere regolarmenteaccettati.

30 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 7: Divieto di assistenza attiva all’evasionefiscale e a pratiche analoghe

Art. 53 Evasione fiscale e pratiche analoghe

La banca non può favorire le manovre fraudolente dei propri contraenti nei confrontidelle autorità svizzere o straniere, in particolare verso le autorità fiscali, medianteattestazioni incomplete o che in altro modo possano indurre in errore.

Art. 54 Attestazioni incomplete o fuorvianti1 È vietato il rilascio di attestazioni incomplete, o che in altro modo possano indurre in

errore, al contraente stesso ovvero, dietro sua richiesta, direttamente ad autoritàsvizzere o straniere.

2 Per autorità si intendono in particolare le autorità fiscali, gli uffici doganali, le autoritàvalutarie e di vigilanza sulle banche come pure le autorità incaricate dell’istruzione delprocedimento penale.

Art. 55 Attestazioni realizzate a un determinato scopo erelative modifiche

1 Sono soggette al divieto le attestazioni particolari che il contraente richiede allo scopodi presentare alle autorità.

2 Le attestazioni consuete, quali gli estratti conto e di deposito, gli avvisi di accredito edi addebito, i conteggi per operazioni in divise, i conteggi per le cedole e per leoperazioni di borsa, non devono essere modificati dalla banca in modo da consentiremanovre fraudolente.

Art. 56 Concetto di attestazione incompleta1 Le attestazioni sono incomplete quando, allo scopo di ingannare le autorità, vengono

omessi fatti rilevanti, ad esempio quando la banca, a richiesta del contraente, ometteuna o più posizioni in una attestazione speciale o in un estratto conto o di deposito.

2 Negli estratti conto o di deposito non è necessario indicare che per il medesimocontraente sono in essere altri conti o depositi.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 31

Art. 57 Concetto di attestazione fuorviante

Le attestazioni possono indurre in errore quando, allo scopo di ingannare le autorità, siespongono fatti in forma non vera ad esempio mediante:

a) date false, importi falsi, corsi fittizi o indicazione falsa dei destinatari di accreditirispettivamente di addebiti;

b) attestazioni di crediti o debiti fittizi (indipendentemente dal fatto chel’attestazione corrisponda o meno alla contabilità della banca);

c) messa a disposizione di conti di proprietà della banca, laddove ciò si traduca per ilcontraente in una riduzione degli oneri fiscali dovuti.

32 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 8: Disposizioni d procedurali e di verifica

Art. 58 Applicabilità

Con la sottoscrizione della presente convezione di diligenza, la banca dichiara diassoggettarsi alle disposizioni procedurali e di verifica di seguito riportate.

Sezione 1 Procedimento

Art. 59 Controllo da parte della società di audit1 Attraverso la sottoscrizione della presente Convenzione di diligenza, la banca incarica

e autorizza la propria società di audit a verificare nell’ambito della revisioneobbligatoria ai sensi della Circolare FINMA 13/3 il rispetto della Convenzione stessa aisensi del capoverso 2, nonché a notificare la constatazione dell’eventuale violazionedella Convenzione secondo le modalità di cui ai capoversi 3 e 4.

2 Il controllo circa il rispetto della presente Convenzione di diligenza viene effettuatosulla base di verifiche con ampiezza di audit “audit” (numero marginale 33 dellaCircolare FINMA 13/3). Sono oggetto di dette verifiche le relazioni d’affari di nuovaapertura rispetto al momento della verifica dell’audit precedente. Ai fini delladefinizione del volume dei controlli a campione, così come ai fini dell’audit stesso,deve essere applicato un approccio orientato al rischio. A tale scopo, vanno presi inconsiderazione in particolare la tipologia dell’attività operativa, nonché il numero e laportata delle relazioni d’affari di nuova apertura rispetto al momento dell’ultimo audit.Le attività di verifica sono coordinate con l’audit interno della banca. La società diaudit è tenuta a vagliare almeno la metà del volume delle prove a campione.

3 Qualora vengano constatati casi di lieve entità ai sensi dell’articolo 63, la società diaudit impone alla banca un termine di ripristino di durata massima pari a sei mesi apartire dal momento della comunicazione. Dietro richiesta debitamente motivata, taletermine può essere esteso una sola volta. Qualora la carenza riscontrata non vengaeliminata entro il termine previsto, la società di audit è tenuta a darne notifica allacommissione di sorveglianza nonché alla FINMA. Detta notifica deve essere effettuataentro un mese dopo la scadenza del termine di ripristino.

4 Qualora la società di audit rilevi violazioni contro le prescrizioni della Convenzione didiligenza non classificabili come casi di lieve entità ai sensi dell’articolo 63, è tenuta adarne notifica alla commissione di sorveglianza nonché alla FINMA. Detta notificadeve essere effettuata entro un mese dalla constatazione della violazione.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 33

Art. 60 Procedura d’indagine1 In caso di sospetto delle violazioni contrattuali, l’inquirente conduce su incarico della

commissione di sorveglianza le necessarie indagini e sottopone all’attenzione dellacommissione stessa una richiesta per lo svolgimento di una procedura sanzionatoriae/o per l’archiviazione integrale o parziale della procedura stessa. Unitamente allasuddetta richiesta, l’inquirente inoltra alla commissione di vigilanza anche gli attirelativi alla procedura d’indagine.

2 L’inquirente accerta se le disposizioni della CDB sono state violate, ma non è di suacompetenza chiarire in via pregiudiziale se sussiste una violazione delle disposizionidell’ORD-FINMA.

3 Nella sua richiesta di informazioni, l’inquirente deve comunicare chiaramente allabanca per quale motivo essa è coinvolta nell’indagine.

4 In presenza di casi di lieve entità ai sensi dell’articolo 63, l’inquirente è autorizzato adarchiviare la procedura di indagine se la banca riconosca la presenza di una violazionedella Convenzione di diligenza e si impegni a rimuovere la carenza riscontrata entrosei mesi e a farsi carico dei costi dell’indagine. Dietro richiesta debitamente motivata,tale termine può essere esteso una sola volta. Qualora la carenza riscontrata nonvenga eliminata entro il suddetto termine, il procedimento viene portato avanti.L’interruzione di un’indagine deve essere motivata per iscritto e comunicata sia allabanca direttamente interessata che alla commissione di sorveglianza.

5 L’ASB disciplina nell’ambito di un apposito regolamento la procedura di indagine, laposizione degli inquirenti e quella delle banche sotto indagine.

Art. 61 Procedimento sanzionatorio1 La commissione di sorveglianza è responsabile al fine di accertare e punire le

violazioni della presente Convenzione di diligenza, e a tale riguardo conduce ilprocedimento sanzionatorio. In presenza di una violazione, la commissione determinanell’ambito di un opportuno procedimento sanzionatorio la pena convenzionaleadeguata in applicazione dell’articolo 64 e/o archivia del tutto o in parte ilprocedimento stesso.

2 Qualora una banca rifiuti di collaborare alle indagini della commissione di sorveglianzao di un inquirente, la commissione stessa può comminare una pena convenzionale aisensi dell’articolo 64.

3 La commissione di sorveglianza comunica le proprie decisioni alla FINMA.4 Se la banca rea dell’infrazione si sottomette alla decisione della commissione di

sorveglianza, il procedimento si conclude. In caso contrario, è necessario avviare esvolgere la procedura arbitrale ai sensi dell’articolo 68.

34 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

5 La commissione di sorveglianza disciplina la procedura di sua competenza medianteun apposito regolamento, determinando inoltre le modalità di accollo dei costi.L’incasso delle spese procedurali e dei costi di indagine compete alla commissione disorveglianza.

Art. 62 Procedura abbreviata1 Nei casi che presentano una configurazione semplice, la banca può richiedere una

procedura abbreviata attraverso un’autodenuncia alla commissione di sorveglianza. Atale richiesta deve essere allegato il rapporto di una società di audit.

2 La commissione di sorveglianza decide in via definitiva circa l’attuazione dellaprocedura abbreviata.

3 Se la commissione di sorveglianza non è in grado di giungere a una decisione sullabase di elementi quali l’autodenuncia della banca, il rapporto della società di audit e idati bancari acclusi, la procedura di indagine viene condotta in via ordinaria.

4 Qualora la commissione di sorveglianza decida a favore dell’attuazione dellaprocedura abbreviata, essa stabilisce un’adeguata pena convenzionale in applicazionedell’articolo 64 e/o archivia del tutto o in parte il procedimento stesso. Lacommissione sottopone alla banca la propria decisione nell’atto dispositivo. La bancaha la possibilità di richiedere entro dieci giorni presso la commissione di vigilanza unamotivazione scritta della decisione.

5 Laddove venga richiesta una motivazione scritta, il termine per il pagamento dellapena convenzionale inizia a decorrere con la consegna della motivazione.

Sezione 2 Disposizioni in materia di sanzioni

Art. 63 Casi di l ieve entità

Nei casi di lieve entità la procedura a carico della banca rea dell’infrazione deve esserearchiviata senza la comminazione di sanzioni. Un caso di lieve entità si configura inparticolare quando, nonostante l’esistenza di carenze formali, viene comunqueraggiunto lo scopo della Convenzione di diligenza ossia l’identificazione del contraente,l’accertamento del detentore del controllo e la determinazione della titolarità del dirittoeconomico. Si è in presenza di un caso di lieve entità ad esempio

a) quando per l’identificazione di una persona giuridica o di una società di personevengono utilizzati documenti la cui emissione risale a oltre dodici mesi prima;

b) se è stato utilizzato un formulario A incompleto o non correttamente compilato,nella misura in cui cognome e nome (rispettivamente ragione sociale) dell’aventediritto economico siano comunque correttamente riportati e il contraente abbia

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 35

firmato il documento; la stessa disposizione trova applicazione per analogia aiformulari I, K, S e T compilati in modo incompleto;

c) se i valori patrimoniali registrati nella relazione in questione non superanol’importo di 25 000 franchi;

d) se l’esistenza di una fattispecie non è stata accertata in modo adeguatorispettivamente non è stata messa correttamente agli atti, secondo quantoprevisto dalle disposizioni in materia.

Art. 64 Infrazione della Convenzione di diligenza1 In caso di infrazione della Convenzione di diligenza, alla banca rea dell’infrazione

stessa può essere comminata una pena convenzionale a favore dell’ASB per unimporto fino a dieci milioni di franchi. Nel determinare la pena convenzionale vienetenuto debitamente conto della gravità dell’infrazione, del grado di colpa e dellasituazione finanziaria della banca. Oltre a ciò si deve tenere conto dei provvedimentisanzionati da altre istanze nello stesso caso. L’ammontare della pena convenzionaleviene stabilito secondo la procedura prevista all’articolo 61 ed eventualmentesecondo quella di cui all’articolo 62.

2 Previa copertura dell’eventuale disavanzo risultante dal consuntivo dei costi, l’ASBdevolve l’ammontare della pena convenzionale per scopi di pubblica utilità di suascelta.

Art. 65 Prescrizione estintiva

Le infrazione alla Convenzione di diligenza che risalgono a oltre cinque anni non sonopiù perseguibili. Nel corso della procedura il termine di prescrizione viene congelato.

Sezione 3 Organizzazione

Art. 66 Commissione di sorveglianza1 Per stabilire e punire le infrazioni alla presente Convenzione di diligenza ai sensi

dell’articolo 61, l’ASB istituisce una commissione di sorveglianza, composta almeno dacinque persone. La maggioranza dei membri della commissione di sorveglianza deveessere indipendente.

2 La commissione di sorveglianza elegge uno o più segretari e ne definisce i compiti.3 La durata del mandato è pari a cinque anni. La durata del mandato può essere

prolungata di un anno da parte del Consiglio di amministrazione dell’ASB. Il rinnovodel mandato è consentito. Sono eleggibili come membri della commissione disorveglianza e come segretari soltanto le persone che non abbiano ancora compiutoil 70° anno di età. Qualora vengano compiuti 70 anni nel corso della durata delmandato, l’incarico può essere concluso.

36 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

4 In qualità di mandatari ai sensi dell’articolo 47 LBCR, i membri della commissione divigilanza e i segretari devono mantenere il più stretto riserbo sulle fattispecie di cuisono venuti a conoscenza durante il procedimento di indagine e sanzionatorio. Labanca non può far valere il segreto bancario nei confronti della commissione disorveglianza.

5 La commissione di sorveglianza, nel rispetto del segreto bancario e commerciale,informa periodicamente le banche e l’opinione pubblica circa la prassi adottata nellesue delibere.

6 La commissione di sorveglianza può, d’intesa con il consiglio di amministrazionedell’ASB, emanare all’attenzione delle banche apposite norme interpretative relativealla Convenzione di diligenza. Le banche presentano le relative domande all’ASB.

Art. 67 Inquirenti1 L’ASB designa uno o più inquirenti, i quali in caso di sospetto di violazione

contrattuale conducono le necessarie indagini e ai sensi dell’articolo 60 presentanoalla commissione di sorveglianza una richiesta finalizzata all’esecuzione di unaprocedura sanzionatoria, oppure interrompono il procedimento entro il proprioambito di competenza.

2 La durata del mandato è pari a cinque anni. La durata del mandato può essereprolungata di un anno da parte del Consiglio di amministrazione dell’ASB. Il rinnovodel mandato è consentito. Sono eleggibili soltanto le persone che non abbianoancora compiuto il 70° anno di età. Qualora vengano compiuti 70 anni nel corso delladurata del mandato, l’incarico può essere concluso.

3 In qualità di mandatari ai sensi dell’articolo 47 LBCR, gli inquirenti devono mantenere ilpiù stretto riserbo sulle fattispecie di cui sono venuti a conoscenza durante ilprocedimento di indagine e sanzionatorio. Le banche non possono far valere ilsegreto bancario nei confronti degli inquirenti.

Sezione 4 Procedura arbitrale

Art. 68 Procedura arbitrale1 Se la pena convenzionale, fissata in modo adeguato dalla commissione di

sorveglianza, non è pagata nel termine stabilito, un tribunale arbitrale con sede aBasilea, su denuncia dell’ASB nei confronti della banca in questione, decidedefinitivamente circa l’esistenza di una trasgressione della Convenzione di diligenza e,ove necessario, sulla pena convenzionale da comminare. Per questo scopo le bancheeleggono il foro giudiziario a Basilea.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 37

2 L’ASB e la banca designano ciascuna un giudice arbitrale. Successivamente i duegiudici arbitrali così eletti designano insieme il presidente del tribunale arbitrale.

3 La procedura arbitrale è aperta con la designazione da parte dell’ASB del giudicearbitrale di sua competenza.

4 Qualora la banca in questione non abbia designato il proprio giudice arbitrale entrotrenta giorni dal ricevimento della comunicazione scritta dell’ASB riguardantel’apertura della procedura arbitrale, ovvero nel caso in cui i due giudici arbitrali non siaccordino sulla scelta del presidente del tribunale arbitrale entro trenta giornidall’accettazione del mandato di giudice arbitrale, su istanza di una delle parti sarà ilTribunale di appello (“Appellationsgericht”) del Cantone Basilea-Città a provvedere allanomina.

5 Qualora un giudice arbitrale risulti impossibilitato a esercitare le sue funzioni per unaqualsiasi ragione, la parte che lo ha designato dovrà nominare un nuovo giudicearbitrale entro un periodo di trenta giorni. Altrimenti, su istanza dell’altra parte, a talenomina provvederà il Tribunale di appello del Cantone Basilea-Città.

6 Qualora il presidente del tribunale arbitrale risulti impossibilitato a esercitare le suefunzioni per una qualsiasi ragione, i giudici arbitrali dovranno designare un nuovopresidente entro un periodo di trenta giorni. Altrimenti, su istanza di una parte, a talenomina provvederà il Tribunale di appello del Cantone di Basilea-Città.

7 In caso di sostituzione di un giudice arbitrale conformemente ai capoversi 5 e 6precedenti, gli atti procedurali ai quali ha partecipato il giudice arbitrale sostituitopermarranno validi.

8 Fatte salve le norme imperative contrarie del Codice di procedura civile svizzero,soltanto trovano applicazione le disposizioni ivi dettate, a meno che le parti, o in lorodifetto il tribunale arbitrale, non abbiano stabilito regole procedurali di diverso tenore.

9 In qualità di mandatari ai sensi dell’articolo 47 LBCR, i giudici arbitrali devonomantenere il più stretto riserbo sulle fattispecie di cui sono venuti a conoscenzadurante la procedura arbitrale. Le banche non possono far valere il segreto bancarionei confronti dei giudici arbitrali.

38 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

Capitolo 9: Disposizioni finali

Art. 69 Entrata in vigore1 La presente Convenzione di diligenza entra in vigore il 1° gennaio 2016.2 L’ASB e ciascuna banca firmataria possono recedere dalla Convenzione di diligenza

rispettando un termine di preavviso di tre mesi per la fine di ogni anno contrattuale,ma non prima del 31 dicembre 2020.

3 Previo accordo con la FINMA o su richiesta della stessa, l’ASB si riserva il diritto dinotificare alle banche eventuali disposizioni integrative per l’intera durata dellaConvenzione.

4 L’ASB si riserva il diritto di modificare unilateralmente o di abrogare il sistema dellesanzioni (articoli 58 – 68), qualora nuove disposizioni legali o l’evoluzione del dirittodovessero condurre a punire le medesime fattispecie con più sanzioni e in modoiniquo.

Art. 70 Disposizioni transitorie1 Per le vecchie relazioni d’affari in essere non è necessario sostituire i vecchi formulari.2 Conformemente alla procedura disciplinata nella presente Convenzione, vengono

parimenti valutate anche le violazioni della “Convenzione relativa all’obbligo didiligenza delle banche” del 2008.

3 La nuova regolamentazione in materia di identificazione del contraente, accertamentodel detentore del controllo e determinazione dell’avente diritto economico deveessere applicata se una relazione d’affari viene aperta dopo la data di entrata in vigoredella presente Convenzione, oppure laddove la procedura di identificazione delcontraente e determinazione dell’avente diritto economico ai sensi dell’articolo 46debba essere ripetuta dopo l’entrata in vigore della Convenzione. Per le relazionid’affari in vigore, le nuove regole trovano applicazione soltanto nel caso in cui esserisultino più favorevoli.

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 39

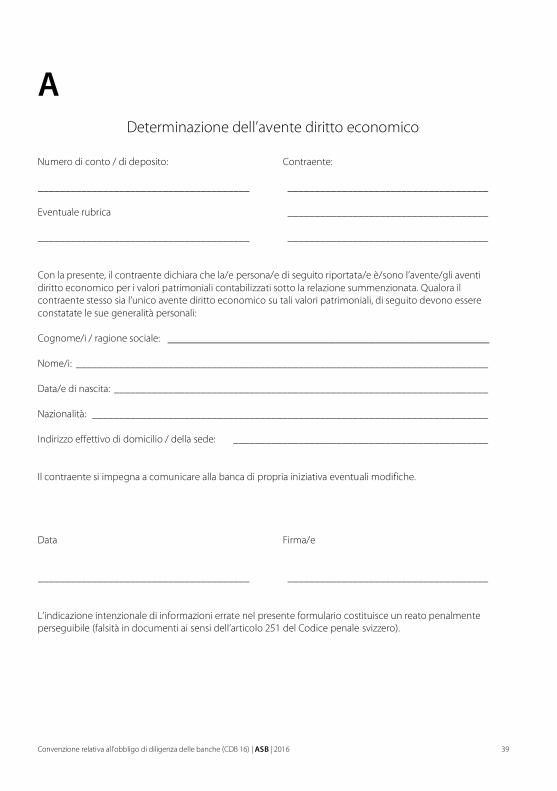

ADeterminazione dell’avente diritto economico

Numero di conto / di deposito: Contraente:

_______________________________________ _____________________________________

Eventuale rubrica _____________________________________

_______________________________________ _____________________________________

Con la presente, il contraente dichiara che la/e persona/e di seguito riportata/e è/sono l’avente/gli aventidiritto economico per i valori patrimoniali contabilizzati sotto la relazione summenzionata. Qualora ilcontraente stesso sia l’unico avente diritto economico su tali valori patrimoniali, di seguito devono essereconstatate le sue generalità personali:

Cognome/i / ragione sociale: ________________________________________________

Nome/i: ____________________________________________________________________________

Data/e di nascita: _____________________________________________________________________

Nazionalità: _________________________________________________________________________

Indirizzo effettivo di domicilio / della sede: _______________________________________________

Il contraente si impegna a comunicare alla banca di propria iniziativa eventuali modifiche.

Data Firma/e

_______________________________________ _____________________________________

L’indicazione intenzionale di informazioni errate nel presente formulario costituisce un reato penalmenteperseguibile (falsità in documenti ai sensi dell’articolo 251 del Codice penale svizzero).

40 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

IInformazioni sulle assicurazione sulla vita con tenuta di conto /

di deposito separata (c.d. insurance wrapper)

Numero di conto / di deposito: Contraente:

_______________________________________ ________________________________________

Eventuale rubrica: ________________________________________

_______________________________________ ________________________________________

Ai sensi dell’articolo 42 della Convenzione relativa all’obbligo di diligenza delle banche (CDB 16), con lapresente il contraente dichiara di essere un’impresa di assicurazione autorizzata e sottoposta aregolamentazione e di aver depositato i valori patrimoniali presenti sul conto/sul deposito suindicato incombinazione con una determinata polizza assicurativa.

In relazione alla suddetta polizza assicurativa, il contraente fornisce inoltre le seguenti indicazioniaggiuntive:

1. Stipulante

Cognome/i / ragione sociale: ______________________________________________________________

Nome/i: _______________________________________________________________________________

Data/e di nascita: ________________________________________________________________________

Nazionalità: ____________________________________________________________________________

Indirizzo effettivo di domicilio / della sede: _____________________________________________________

2. Pagatore effettivo (non a titolo fiduciario) del premio della polizza (da compilare laddove non identico con il punto 1 sopra):

Cognome/i / ragione sociale: ______________________________________________________________

Nome/i: _______________________________________________________________________________

Data/e di nascita: ________________________________________________________________________

Nazionalità: ____________________________________________________________________________

Indirizzo effettivo di domicilio / della sede: ____________________________________________________

Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016 41

IIl contraente si impegna a comunicare alla banca di propria iniziativa eventuali modifiche alleindicazioni riportate nel presente documento. Egli dichiara inoltre di aver ricevuto dalle personesoprariportate l’autorizzazione alla trasmissione dei dati alla banca.

Data Firma/e

_______________________________________ _______________________________________

L’indicazione intenzionale di informazioni errate nel presente formulario costituisce un reatopenalmente perseguibile (falsità in documenti ai sensi dell’articolo 251 del Codice penale svizzero).

42 Convenzione relativa all’obbligo di diligenza delle banche (CDB 16) | ASB | 2016

KDeterminazione del detentore del controllo su persone giuridiche esocietà di persone attive sul piano operativo e non quotate in borsa

(in caso di persone giuridiche e società di persone attive sul piano operativo che agiscono in veste dicontraente nonché, per analogia, in caso di persone giuridiche e società di persone attive sul piano giuridico

che agiscono in veste di aventi diritto economico)

Numero di conto / di deposito: Contraente:

_______________________________________ ________________________________________

Eventuale rubrica: ________________________________________

_______________________________________ ________________________________________

Con il presente documento il contraente dichiara che (barrare ciò che fa al caso):

☐ la/e persona/e di seguito indicata/e detiene/detengono quote (quote di capitale o dei diritti divoto) pari o superiore al 25% del soggetto contraente; oppure

☐ se non risulta possibile determinare le quote di capitale o dei diritti di voto o se non sussistono quotedi capitale o dei diritti di voto pari o superiori al 25%, il contraente dichiara che la/e persona/eindicata/e in di seguito esercita/no in altro modo il controllo sul soggetto contraente; oppure

☐ se risulta impossibile determinare anche tale/i persona/e, oppure se questa/e non è/sonooggettivamente presente/i, il contraente dichiara che la/le persona/e di seguito riportata/eesercita/no un’attività di direzione operativa.