10 -...

232

ASSESSORATO MOBILITÀ E TRASPORTI Quaderni del Servizio Pianificazione dei Trasporti e Logistica 10 LOGISTICA DELLE MERCI DEPERIBILI Gestione della Supply chain e soluzioni ICT Analisi di fattibilità del Distripark di Ravenna

-

Upload

nguyennguyet -

Category

Documents

-

view

213 -

download

0

Transcript of 10 -...

ASSESSORATO MOBILITÀ E TRASPORTI

Qua

dern

i del

Ser

vizi

o P

iani

ficaz

ione

dei

Tra

spor

ti e

Log

isti

ca

10

LOGI

STIC

A D

ELLE

MER

CI D

EPER

IBIL

IGe

stio

ne d

ella

Sup

ply

chai

n e

sol

uzio

ni IC

T. A

nalis

i di f

attib

ilità

del

Dis

trip

ark

di R

aven

naQ

uade

rni d

el S

ervi

zio

Pia

nific

azio

ne d

ei T

rasp

orti

e L

ogis

tica

10

LOGISTICADELLE MERCIDEPERIBILI

Gestione dellaSupply chain e soluzioni ICTAnalisi di fattibilitàdel Distriparkdi Ravenna

Copertina Goods ITALIANO.qxd 11-04-2006 16:07 Pagina 1

Nella stessa collana:1.Campagna di rilevazione sui

comportamenti e sulle preferenzedei cittadini in materia di mobilità

2.Linee guida per una strategiaregionale di logistica urbana

3.Territorio imprese logistica4.Istituto sui trasporti e la logistica.

Business Plan5.Progetto City Ports.

Rapporto intermedio6.Porti Regionali.

Orientamenti per la pianificazioneurbanistica e per l’eserciziodelle funzioni regionali

7.City Ports Project.Interim Report.

8.Progetto City Ports. Logistica urbana a Bologna:elementi per un progetto

9.Perishable goods logistics. Feasibility analysis and ICTsolutions

Copertina Goods ITALIANO.qxd 11-04-2006 16:07 Pagina 2

LOGISTICA DELLE MERCIDEPERIBILI

Gestione della Supplychain e soluzioni ICTAnalisi di fattibilità del Distripark di Ravenna

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 1

2

Il Quaderno è stato realizzato con i finanziamentidei progetti

GILDANETGlobal Integrated transport Logistic DataNETworkProgramma Interreg III B CADSES

IMONODEEfficient Integration of Cargo Transport Modesand Nodes in Cadses area - Central AdriaticDanubian and South-Eastern European SpaceProgramma Interreg III B CADSES

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 2

3

A cura del servizio Pianificazione dei Trasporti e LogisticaIn collaborazione con il Servizio Stampa e Informazione

della Giunta Regionale

Direzione Tecnico-Scientifica:Rino Rosini

Project managers:Alberto Preti (IMONODE)

Maurizio Campanai(GILDANET)

Gruppo di lavoro:Silvia Ardondi

Valeria CampriniAngela Carbone

Elisabetta CostanzoMarco Mobrici

Paola Pacini

Traduzione per la Parte 1:Simmetrie & Partners S.r.l.

Progetto Grafico:Marco Gandolfi

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 3

4

PROGETTO GILDANET

Transnational Project CoordinatorRINO ROSINI

(Regione Emilia-Romagna)

Transnational Project ManagerMAURIZIO CAMPANAI

GRUPPO TRANSNAZIONALE GILDANET Italia

Regione Emilia-Romagna(Lead Partner)

Teleporto Adriatico

Interporto di Bologna

La Parte 1 del Quaderno “Gestione dellaSupply chain e soluzioni ICT” è stata

realizzata grazie al contributo di tutti ipartners del Progetto GILDANET.

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 4

5

Grecia

Hellenic Institute ofTransport

Port of Thessaloniki

Port of Hiraklion

Port of Patras

Port of Igoumenitsa

Port of Alexandroupolis

TranseuropeanConsultants forTransport, Development and InformationTechnology S.A. (TREDITS.A.)

Austria

Austriapro

Paradigma

Slovenia

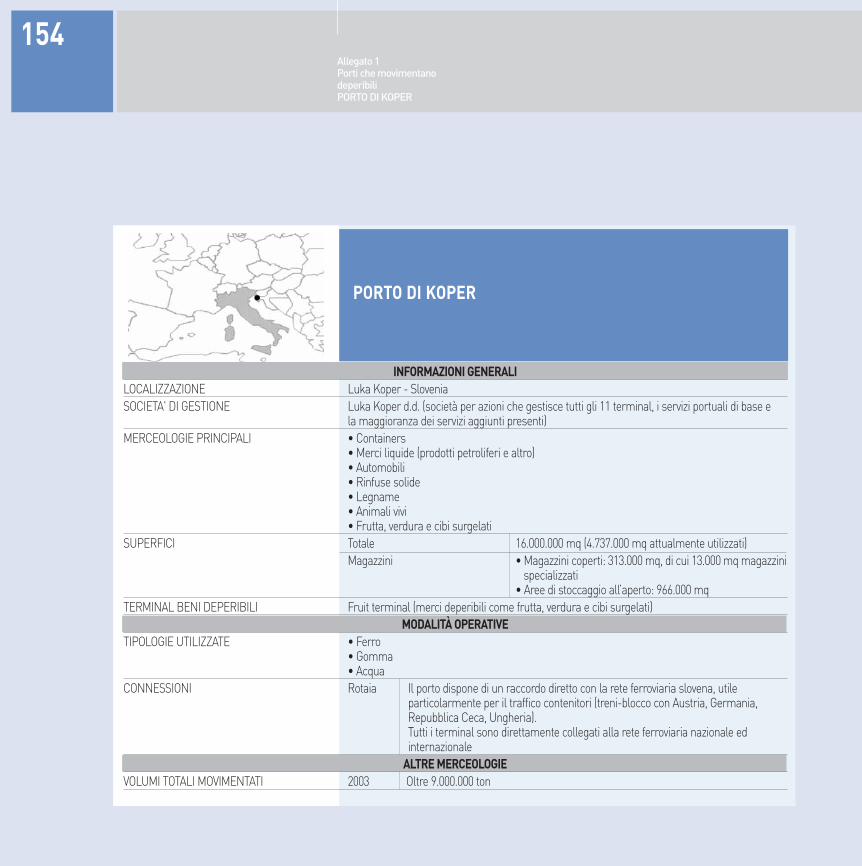

Port of Koper

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 5

6

PROGETTO IMONODE

Regione Emilia-RomagnaProject Coordinator

RINO ROSINI(Regione Emilia-Romagna)

Regione Emilia-RomagnaProject Manager

ALBERTO PRETI

ConsulentiSCS AZIONINNOVA SPA

GRUPPO TRANSNAZIONALE IMONODE

Risultati mobilità extracomunale

Grecia

Centre for Research and Technology – Hellas/HellenicInstitute of Transport H.I.T(Lead Partner)

Hellenic Railways Organisation

PROODOS S.A.

La Parte 2 del Quaderno “Piattaformalogistica per i beni deperibili nell’area

portuale di Ravenna: analisi di fattibilità”è il risultato dello studio di SCS

Azioninnova S.p.a., commissionato dallaRegione Emilia-Romagna e dalla Cameradi Commercio di Ravenna nell’ambito del

Progetto Comunitario IMONODE -Programma Interreg III B CADSES.

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 6

7

Italia

CCIAA Ravenna

CCIAA Taranto

CCIAA Forli Cesena

Regione Emilia-Romagna

Regione Veneto

Regione FriuliVenezia Giulia

Agroter S.a.s.

Austria

IC Consulenten

Government of Carinthia

BMVIT/Ministry ofTransport Innovation andTechnology

Slovenia

Ministry of the Environment, Spatial Planning and Energy - NationalOffice for Spatial Planning

Ministry of Economy

Transport LogisticCluster – TLG

Municipality of Celje

Croazia

County of Primorje & Gorski Kotar – CountryInstitute for SustainableDevelopment and Spatial Planning

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 7

8

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 8

PRESENTAZIONE Negli ultimi anni si sono fatti grandi progressi nel trasporto dei beni deperibili, sia nelmiglioramento di tecnologie consolidate sia nello sviluppo di nuove soluzioni, in seguitoa numerosi fattori che stanno caratterizzando lo scenario economico internazionale,dalla globalizzazione dei mercati all’internazionalizzazione degli scambi, dalla cre-scente domanda di qualità alle recenti disposizioni normative in materia.La razionalizzazione del sistema dei trasporti e l’introduzione di servizi logistici più effi-caci ed efficienti che soddisfino le esigenze delle varie realtà coinvolte nel settore (pro-duttori, distributori, trasportatori), per i prodotti deperibili si traduce non solo in una ridu-zione dei costi di trasporto e quindi nell’acquisizione di valore aggiunto anche da partedella produzione, ma soprattutto nel miglioramento della qualità dei prodotti, in terminidi freschezza e maturazione appropriata, oltre che nella riduzione delle esternalità nega-tive, con la scelta del mezzo di trasporto più conveniente e che incontra meno ostacolidi percorso (multimodalità).La Regione Emilia-Romagna è da tempo impegnata in azioni mirate ad “esplorare” ilmondo dei trasporti, promuovendo, in particolare, progetti innovativi e sperimentazio-ni nel settore.La presente pubblicazione, sulla base dei risultati di esperienze pilota condotte nell’am-bito dei progetti comunitari IMONODE e GILDANET di cui la Regione Emilia-Romagna siè fatta promotrice, intende mettere in luce le problematiche e le prospettive del settoredei beni deperibili attraverso l’analisi di alcuni contesti reali e fare il punto sulla situa-zione delle nuove tecnologie al servizio del trasporto di tali beni e sulle loro potenziali-tà operative.

9

Alfredo Peri Assessore alla Mobilità e Trasporti

Regione Emilia-Romagna

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 9

10

SOMMARIO PRESENTAZIONEAlfredo Peri

PARTE 1GESTIONE DELLA SUPPLY CHAIN E SOLUZIONI ICT

1 IntroduzioneRino Rosini e Maurizio Campanai

1.1 L’essenza del progetto GILDANET1.2 I risultati di GILDANET1.3 Il contesto ICT e le applicazioni pilota

del progetto GILDANET1.4 L’architettura GILDANET1.5 Conclusioni

2 Il caso “Freshlog Europa”

3 Il progetto pilota Gildanet - deperibiliGrecia-Italia-Germania

3.1 Problemi affrontati3.2 Obiettivi del progetto pilota3.3 Descrizione del modello di business3.4 Architettura logica3.5 Implementazione

12

28

22

PA

GIN

A

9

PA

GIN

A

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 10

11

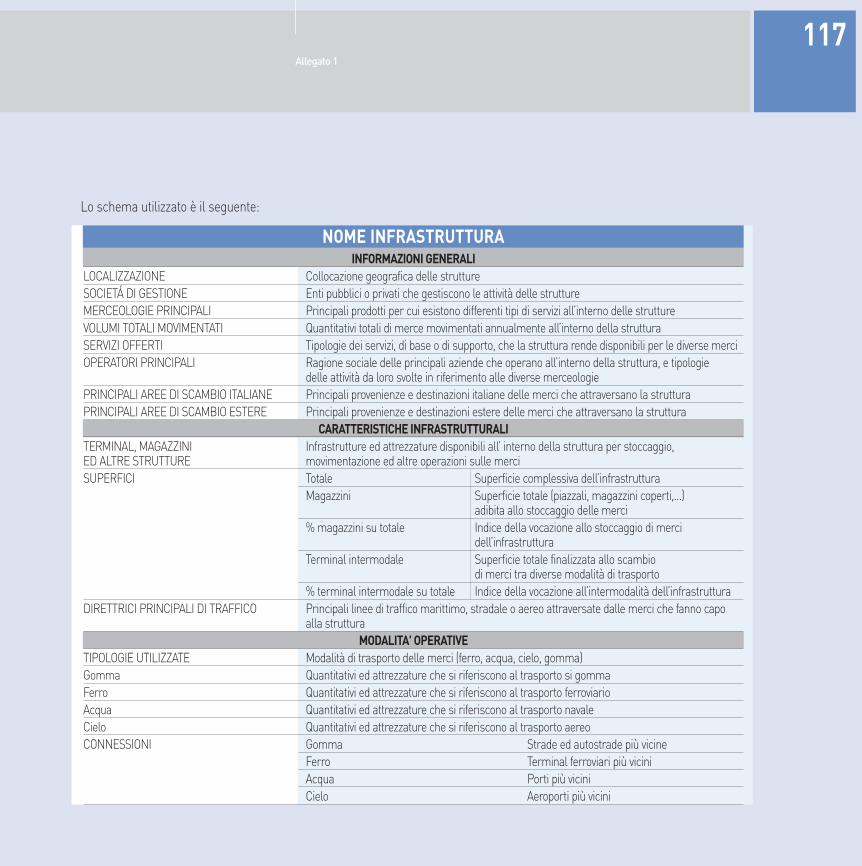

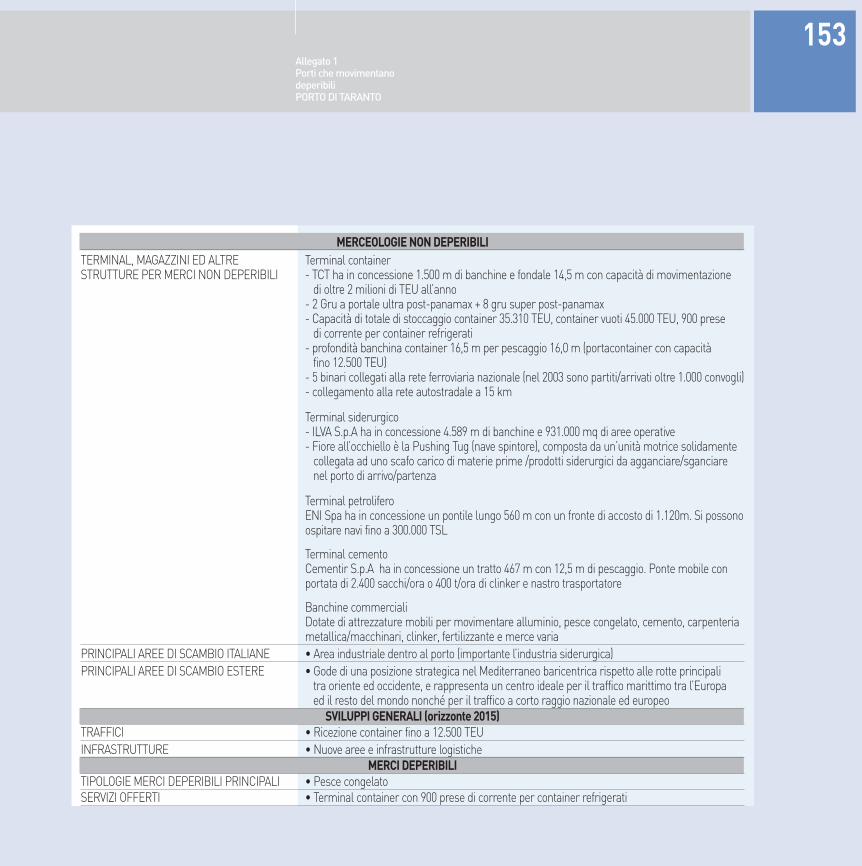

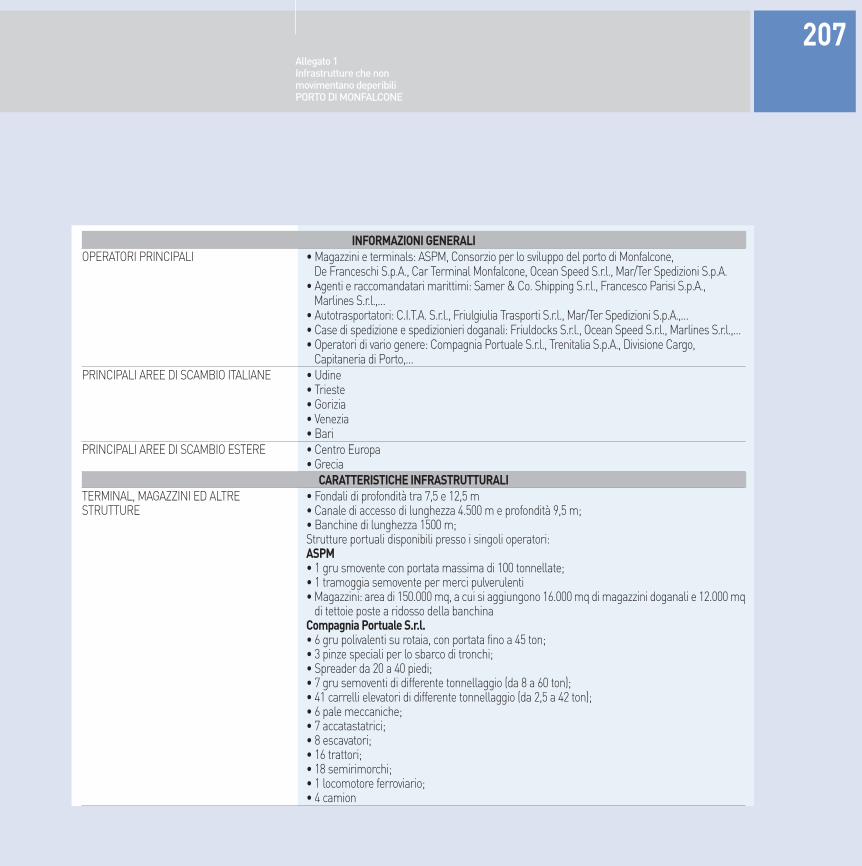

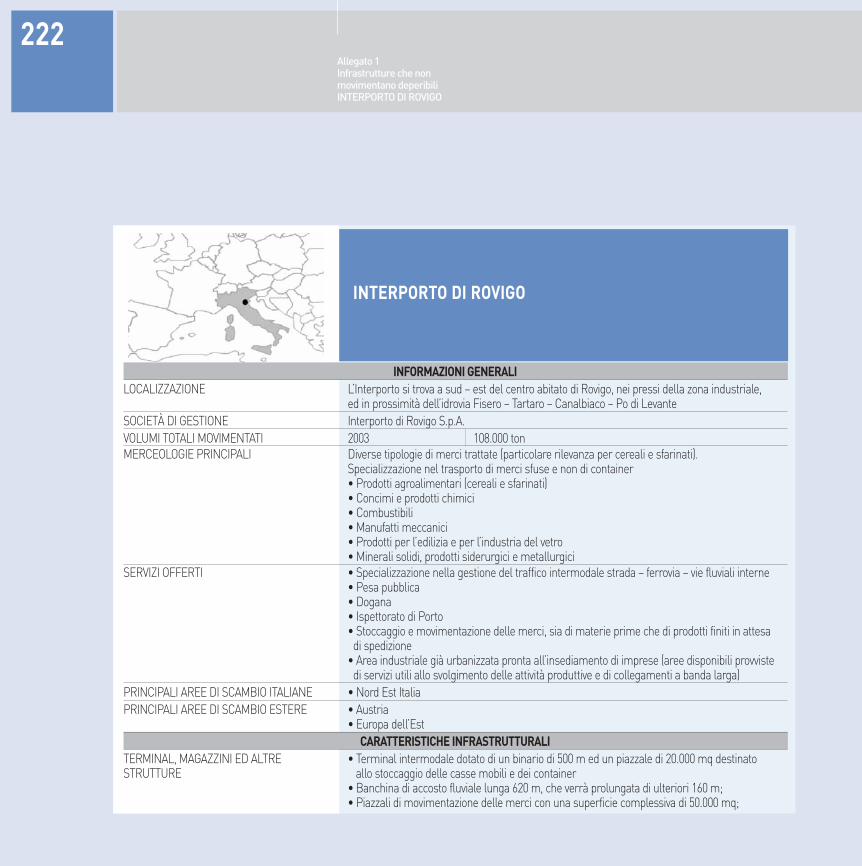

Allegato 1 I nodi logistici e di trasporto – Mappatura delleprincipali infrastrutture logistiche italiane edeuropee

PARTE 2PIATTAFORMA LOGISTICA PER I BENIDEPERIBILI NELL’AREA PORTUALEDI RAVENNA: ANALISI DI FATTIBILITÀ4 Introduzione – Rino Rosini

e Alberto Preti4.1 Obiettivi e struttura dello studio 4.2 Approccio generale

5 La domanda di beni deperibilie le filiere logistiche

5.1 La filiera dell’ortofrutta fresca5.2 La filiera dell’ortofrutta surgelata 5.3 La filiera dell’industria conserviera

dell’ortofrutta5.4 La filiera del pesce fresco5.5 La filiera del pesce surgelato5.6 La filiera delle carni

6 I sistemi di trasporto e logisticiper beni deperibili: requisiti, variabili di scelta modalee struttura dell’offerta

6.1 Analisi dei sistemi logisticiper beni deperibili

6.2 La struttura dell’offerta

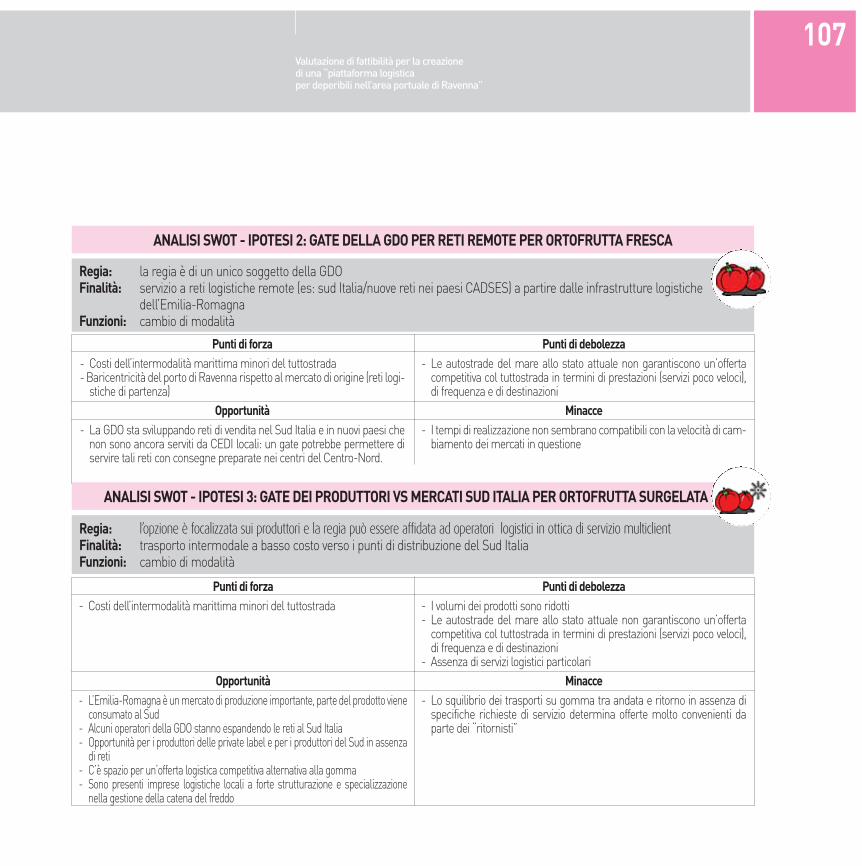

7 Valutazione di fattibilitàper la creazione di una “Piattaformalogistica per deperibili nell’area portuale di Ravenna

7.1 Prime evidenze emerse e temi aperti7.2 Identificazione di possibili soluzioni

e analisi SWOT7.3 La formalizzazione della “Business Idea”

42

4692

PA

GIN

A

PA

GIN

A

67

PA

GIN

A

114

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 11

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 12

INTRODUZIONE

Rino Rosini eMaurizio Campanai

PARTE 1GESTIONEDELLA SUPPLY CHAINE SOLUZIONI ICT

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 13

14

1.INTRODUZIONE

sistemi ICT (e-logistics). Nell’ambito delprogetto, il concetto di e-logistics è statonecessariamente associato a quello, piùgenerale, di global e-business community(comunità commerciale globale), luogo vir-tuale in cui le imprese di ogni dimensione edi ogni settore possono: - trovarsi l’un l’altra attraverso sistemi

informatici;- effettuare transazioni commerciali attra-

verso lo scambio di messaggi elettroniciche utilizzano sistemi/strutture di mes-saggistica standard;

- adottare modalità, procedure e processidi business caratterizzate da unasemantica chiara e condivisa;

- gestire elettronicamente accordi com-merciali standard o convenuti;

- utilizzare quanto più possibile applicazio-ni reperibili nel mercato a prezzi conte-nuti (COTS - Commercial off-the-shelf).

L’operatività di sistemi di e-logistics è anco-ra spesso limitata alle grandi aziende checreano ambienti e sistemi informativi “adhoc” di cui fanno parte anche tutti i loropartner tecnici e commerciali. In questocaso una PMI (piccola-media impresa) cheopera con una grande azienda (leader dellafiliera) non può fare altro che adottare ilsistema fornito da questa e accettare leprocedure e le modalità operative che talesistema supporta. Per permettere a una PMI di divenire part-ner di una o più filiere di trasporto transna-zionale e intermodale è invece necessario

1.1 L’essenza del progetto GILDANET

Il tempo, la velocità, l’accuratezza delletransazioni, dei flussi informativi e dei pro-cessi distribuitivi rappresentano fattoriessenziali per le industrie che trattano pro-dotti caratterizzati da un breve ciclo di vitae/o durata a magazzino, in particolare pro-dotti destinati al consumo, prodotti alimen-tari, e prodotti ad alta tecnologia.Il settore dei trasporti ha sicuramente assi-stito ai più recenti sviluppi delle tecnologiedell’informazione e della comunicazione(ICT). Tuttavia, seppur realizzati a partiredalla migliore tecnologia disponibile sulmercato, gli attuali sistemi ICT e i servizi disupporto alle operazioni di pianificazione,gestione e controllo della logistica distribu-tiva e del trasporto intermodale non sem-brano essere in grado di soddisfare le cre-scenti esigenze del trasporto intermodaletransnazionale. Allo stesso modo, talisistemi, il cui ambito di applicazione risultaspesso assai limitato, non riescono a gene-rare condizioni di mercato interessanti sia ifornitori di servizi ICT che per gli utilizzato-ri (potenziali) di tali sistemi. Il progetto GIL-DANET ha definito un approccio all’intero-perabilità tra sistemi ed ha proposto alcunesoluzioni per lo sviluppo delle capacità logi-stiche connesse alle tecnologie necessarienella gestione del trasporto intermodale. L’obiettivo di GILDANET è aiutare le impre-se a colmare le lacune esistenti nel settoredella logistica, dei trasporti e dei relativi

Introduzione

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 14

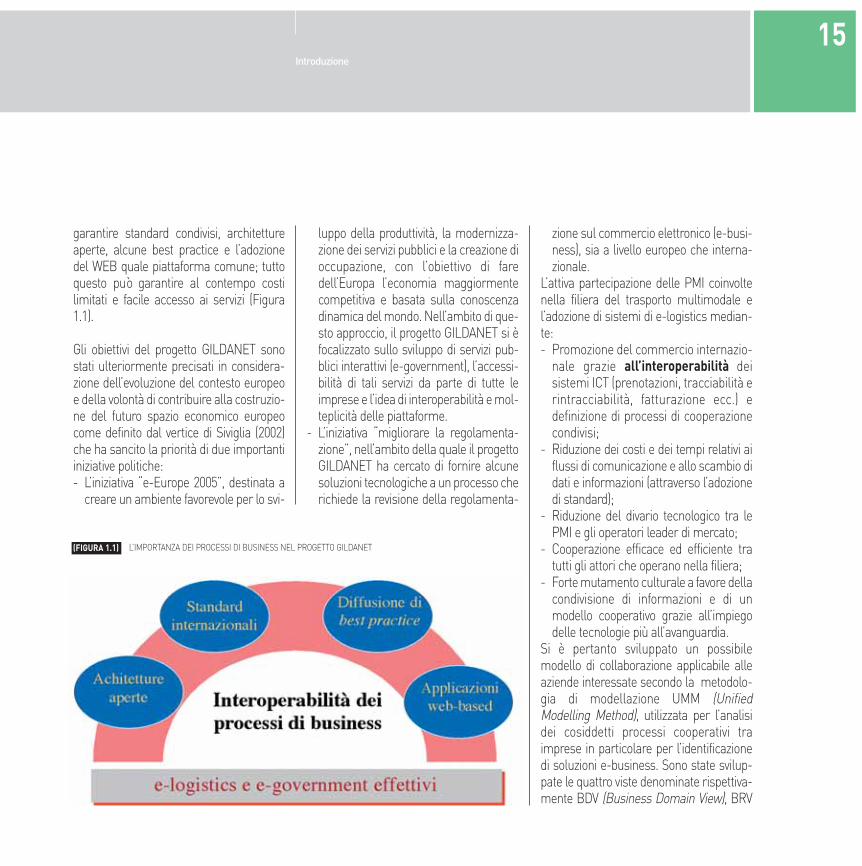

garantire standard condivisi, architettureaperte, alcune best practice e l’adozionedel WEB quale piattaforma comune; tuttoquesto può garantire al contempo costilimitati e facile accesso ai servizi (Figura1.1).

Gli obiettivi del progetto GILDANET sonostati ulteriormente precisati in considera-zione dell’evoluzione del contesto europeoe della volontà di contribuire alla costruzio-ne del futuro spazio economico europeocome definito dal vertice di Siviglia (2002)che ha sancito la priorità di due importantiiniziative politiche:- L’iniziativa “e-Europe 2005”, destinata a

creare un ambiente favorevole per lo svi-

luppo della produttività, la modernizza-zione dei servizi pubblici e la creazione dioccupazione, con l’obiettivo di faredell’Europa l’economia maggiormentecompetitiva e basata sulla conoscenzadinamica del mondo. Nell’ambito di que-sto approccio, il progetto GILDANET si èfocalizzato sullo sviluppo di servizi pub-blici interattivi (e-government), l’accessi-bilità di tali servizi da parte di tutte leimprese e l’idea di interoperabilità e mol-teplicità delle piattaforme.

- L’iniziativa “migliorare la regolamenta-zione”, nell’ambito della quale il progettoGILDANET ha cercato di fornire alcunesoluzioni tecnologiche a un processo cherichiede la revisione della regolamenta-

zione sul commercio elettronico (e-busi-ness), sia a livello europeo che interna-zionale.

L’attiva partecipazione delle PMI coinvoltenella filiera del trasporto multimodale el’adozione di sistemi di e-logistics median-te: - Promozione del commercio internazio-

nale grazie all’interoperabilità deisistemi ICT (prenotazioni, tracciabilità erintracciabilità, fatturazione ecc.) edefinizione di processi di cooperazionecondivisi;

- Riduzione dei costi e dei tempi relativi aiflussi di comunicazione e allo scambio didati e informazioni (attraverso l’adozionedi standard);

- Riduzione del divario tecnologico tra lePMI e gli operatori leader di mercato;

- Cooperazione efficace ed efficiente tratutti gli attori che operano nella filiera;

- Forte mutamento culturale a favore dellacondivisione di informazioni e di unmodello cooperativo grazie all’impiegodelle tecnologie più all’avanguardia.

Si è pertanto sviluppato un possibilemodello di collaborazione applicabile alleaziende interessate secondo la metodolo-gia di modellazione UMM (UnifiedModelling Method), utilizzata per l’analisidei cosiddetti processi cooperativi traimprese in particolare per l’identificazionedi soluzioni e-business. Sono state svilup-pate le quattro viste denominate rispettiva-mente BDV (Business Domain View), BRV

15Introduzione

(FIGURA 1.1) L’IMPORTANZA DEI PROCESSI DI BUSINESS NEL PROGETTO GILDANET

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 15

(FIGURA 1.2) APPROCCIO ALLA DEFINIZIONE DI PROTOCOLLI DI COLLABORAZIONE COMMERCIALE

zione di nuovi accordi di collaborazionecommerciale basati su approcci stan-dard (è stato adottato l’approccioebXML);

- Definizione e realizzazione di una piat-taforma di comunicazione ICT che per-mette l’adozione da parte delle filieretransnazionali di documenti elettronici(GIPO);

- Definizione e realizzazione di una piat-taforma applicativa che fornisce serviziinformativi alle filiere transnazionali(GIAP);

- Realizzazione di applicazioni pilota: pia-nificazione e controllo della filiera,gestione della flotta, moduli per la

GILDANET ha sviluppato progetti pilotache collegano ed integrano diverse solu-zioni ICT, attraverso l’interoperabilità dellapiattaforma con applicazioni di altri opera-tori pubblici e/o privati a supporto di spe-cifiche filiere di trasporto. In particolaresono state analizzate tre diverse tipi dicatene multimodali transnazionali: 1) unagenerica catena logistica di prodotti depe-ribili, 2) una catena logistica nel settore“Automotive” e 3) una nel settore della“reverse logistics”, logistica dei containervuoti.Questi sono i risultati tangibili più rilevantiottenuti dal progetto GILDANET: - Applicazione di un metodo per la defini-

16

(Business Requirement View) BTV(Business Transaction View) e BSV(Business Service View). La Figura 1.2 illu-stra i ruoli e le competenze nell’ambito delmetodo adottato.

1.2 I risultati di GILDANET

Il progetto è stato sviluppato tenendoconto di due prospettive distinte: da unaparte la prospettiva aziendale, cioè la pos-sibilità di migliorare la capacità, da partedelle aziende, di creare e modellare pro-cessi di tipo collaborativo, basate sullacomune applicazione e comprensione delformato e dei contenuti dei documentielettronici scambiati e dei flussi di lavoro. Il progetto si è quindi focalizzato nelladefinizione di modelli di business appro-priati e di un comune ambito e livello dioperatività cosicché le PMI e i grandi ope-ratori potessero lavorare insieme utiliz-zando la tecnologia disponibile; dall’altraparte la prospettiva tecnologica, cioè lapossibilità di un potenziamento delle solu-zioni ICT esistenti per il supporto coopera-tivo del trasporto multimodale e transna-zionale. Nello specifico, si sono realizzatesoluzioni on_line seguendo le raccoman-dazioni degli organismi di standardizza-zione internazionali quali UN/CEFACT,OASIS ed ebXML, che offrissero tutte lefunzionalità in grado di supportare model-li di business ben definiti. Sulla base di queste due prospettive,

Introduzione

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 16

gestione del Tracking & Tracing, appli-cazioni per documenti elettronici;

- Applicazione dell’approccio sviluppatodal progetto GILDANET in filiere trans-nazionali reali.

Il progetto GILDANET ha affrontato inoltrealcuni aspetti del trasporto internazionalemultimodale che riguardano sia il flussodelle merci che il flusso delle informazio-ni, quali per esempio: - Tracciabilità e rintracciabilità: rappre-

sentano necessità diverse, a secondache si tratti di imprese commercialioppure di imprese di trasporti (lotti diconsegna nel primo caso, attrezzaturee mezzi di trasporto nel secondo);

- I codici di riferimento utilizzati dalleimprese commerciali sono diversi daquelli utilizzati dalle imprese di traspor-ti (nel primo i codici di identificazione siriferiscono a prodotti, mentre nelsecondo caso si riferiscono a contai-ner/camion/rimorchi/vagoni);

- Esistono dei veri e propri “buchi” neiflussi informativi (per esempio quandotermina la modalità di trasporto surotaia, chi prepara la lettera di vetturaper il trasporto su gomma non possiedenessun documento precedente, peresempio la lettera di vettura del traspor-to su rotaia. Non è quindi possibile utiliz-zare gli stessi dodici di riferimento);

- Maggiore è il numero degli attori coin-volti nella catena distributiva, più diffici-le diventa mantenere gli stessi codici di

riferimento (per esempio i codici di iden-tificazione delle merci o i codici identifi-cativi dei mezzi di trasporto) lungo l’inte-ra catena;

- Non esiste un sistema standard interna-zionale o multimodale di tracciabilità erintracciabilità;

- Per garantire una migliore pianificazio-ne della distribuzione (per esempionella stima dei tempi di consegna) sononecessari strumenti migliori;

- Sono inoltre necessari strumentimigliori anche per gestire il reportingdegli eventi eccezionali.

Il progetto può inoltre vantare altri “risulta-ti intangibili e promettenti”:- L’interesse mostrato dalle imprese pri-

vate per le soluzioni tecniche sviluppate;- L’interesse mostrato dagli enti pubblici

per l’adozione di formati e linguaggistandard;

- L’interesse mostrato dagli operatoridella logistica per la possibilità diaccesso a dati e informazioni in temporeale;

- L’interesse da parte delle grandi aziendeper la possibilità di un’infrastruttura disupporto alla e-logistics.

1.3 Il contesto ICT e le applicazionipilota del progetto GILDANET

I sistemi di gestione delle informazioni e ditrasmissione elettronica dei dati nell’am-bito del trasporto merci rivestono un ruolo

fondamentale per l’efficienza dell’intermo-dalità a livello transnazionale.L’innovazione tecnologica può offrire nuoveopportunità, ma le filiere logistiche devonodefinire e adottare nuovi e più efficientimodelli di business. La e-logistics può diventare la soluzioneideale sia per le aziende che per la pubbli-ca amministrazione perché, se rappresen-ta i risultati dell’integrazione e della rinno-vata progettazione di processi di business,essa offre alcuni vantaggi chiave. Leimprese devono però essere disponibili epronte a un cambiamento organizzativo eseguire lo sviluppo delle potenzialitàdell’ICT cosicché le applicazioni di e-busi-ness possano avere un impatto positivo suquelle PMI che adottano le nuove tecnolo-gie EDI (Electronic Data Interchange).Nell’ambito del progetto GILDANET sisono esaminati tre casi-pilota, di seguitodescritti, a cui sono state applicate solu-zioni ICT.

1) Una filiera di trasporto nel settore“Automotive”

Grazie alla collaborazione di operatoriinternazionali, è stato progettato unmodello per l’importazione di automobilidall’Asia, attraverso il Canale di Suez fino aun porto italiano, con destinazione finale ipaesi dell’Europa centrale. Tale modello è stato quindi utilizzato daimportatori e trasportatori che operanonel settore automobilistico.

17Introduzione

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 17

(FIGURA 1.3) LE MODALITÀ DI TRASPORTO E I NODI MODALI COINVOLTI NEL PROGETTO

18

2) La filiera di trasporto di prodotti deperibili

Grazie alla collaborazione di un fornitoreinternazionale di servizi logistici e diun’importante azienda europea di com-mercio al dettaglio, è stato sviluppato etestato un modello di filiera di approvvi-gionamento bottom-up per prodottideperibili nonché le specifiche di unarelativa applicazione software. Il gruppodi lavoro GILDANET ha sviluppato unafiliera estremamente complessa, carat-terizzata da ordini giornalieri da parte diuna grande azienda di commercio al detta-

basandosi sull’adozione integrale di unsistema quale GILDANET.

3) Un sistema di gestione dei “vuoti”Grazie alla collaborazione di un operato-re globale, questo progetto pilota è statoapplicato alla gestione dei container vuoti(riposizionamento e manutenzione), rela-tivamente a tre modalità di trasporto(mare, rotaia, strada) e ai collegamentitra porti italiani e greci. In Figura 1.3 sono rappresentate lemodalità di trasporto e i nodi coinvolti nelprogetto.

glio a produttori diversi. I prodotti vengonopreparati dai produttori subito dopo esserestati raccolti nei campi, ritirati da alcunecooperative e spediti a un magazzino. Leoperazioni di cross-docking e imballaggiopermettono lo sfruttamento ottimaledella capacità dei camion/container. Lareale attuabilità della filiera di approvvi-gionamento è stata testata medianteviaggi pilota effettuati nell’arco di diversesettimane. Sempre nell’ambito dei deperibili è statorealizzato uno studio di fattibilità per lacreazione di una catena Grecia-Italia

Introduzione

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 18

Sign_onunivocofornita da GIPo

Utente Sistema Utente Sistema

1.4 L’architettura GILDANET

L’architettura GILDANET rappresenta untentativo di rispondere alle richieste dellefiliere di approvvigionamento multimodaliinternazionali. La piattaforma GILDANETpuò essere utilizzata direttamente da unutente e/o da un sistema ICT esterno. La piattaforma GIPo fornisce i servizibase mentre la piattaforma GIAP forni-sce le funzionalità di base e l’accesso aservizi esterni tramite un Registry inter-no. Un e-business Registry è un softwa-re che organizza le informazioni e le inte-

razioni richieste dalle procedure di e-business. Un Registry assolve varie fun-zioni, tra cui: - Ricerca di partner commerciali e verifi-

ca delle loro potenzialità;- Classificazione e associazione di appli-

cazioni e-business, quali per esempio idiagrammi XML;

- Definizione della tipologia dei docu-menti (Document Type Definition oDTD) e profili dei partner commerciali;

- Registrazione e ricerca di Web servicedescriptions, quali per esempio WebServices;

- Documenti WSDL (Web ServiceDescription Language).

Gli e-business Registry sono fondamen-tali nella gestione del commercio elettro-nico poiché permettono la registrazione,la gestione e la rilevazione di quegli ele-menti che si rivelano fondamentali nellaconduzione del commercio elettronicostesso. L’UDDI e l’ebXML Registry(www.ebxml.org) sono considerati e-business registry, ognuno con un propriospecifico ambito di applicazione (Figura1.4).

L’architettura GILDANET è conforme aiprincipi generali del framework semanticoebXML e si basa sul concetto di interopera-bilità tra sistemi informativi altrimenti ete-rogenei e tra loro incompatibili.L’interoperabilità è garantita mediante l’uti-lizzo coerente dei metodi e delle tecnologieseguenti:

- Collaboration-Protocol Profile, CPP - Collaboration-Protocol Agreement, CPAIl CPP rappresenta nella un documentoXML strutturato e standardizzato e defini-sce le potenzialità e i modi in cui una partepuò impegnarsi in un business elettronicocon altre parti definendo i protocolli neces-sari per effettuare transazioni e scambiaredocumenti commerciali tra le due parti. Il CCP contiene informazioni essenzialirelative a un Business Partner, per esem-pio informazioni su come contattarlo, clas-

19Introduzione

(FIGURA 1.4) L’ARCHITETTURA GILDANET

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 19

20

sificazione del tipo di azienda individuata,tipo di procedure commerciali utilizzate,protocolli di messaggistica e comunica-zione supportati. Il CCP può inoltre conte-nere altre informazioni in materia di sicu-rezza o altre specifiche. Per facilitare laricerca, il CPP può essere immagazzina-to in un apposito Registry, ma non ènecessario. Due partner commerciali che si preparanoa stabilire un rapporto d’affari (per esempiouno spedizioniere e un trasportatore)negoziano uno CPA utilizzando i loro rispet-tivi CPP. Il CPA risultante sarà dato dall’in-tersezione dei due CPP. Sulla base del CPA (una copia del qualeverrà registrato in ognuno dei sistemi ledue parti), le parti potranno modificare ilsoftware dello strato interno all’impresa.

- Schema di specifica dei Processi diBusiness (Business ProcessSpecification Schema, BPSS)

Perché possano essere trasformati inun’applicazione software, una procedura oun processo di business devono potersiesprimere con una sintassi XML. Uno deimetodi seguiti da GILDANET consiste nel-l’adottare una modalità standard per ladefinizione dei processi di businessdescritta dal framework semantico ebXML,e cioè lo Schema di Specifica dei Pocessi diBusiness (Business Process SpecificationSchema o BPSS). Utilizzando il BPSS, l’u-tente può creare una specifica di processi

Lo scambio di informazioni tra le dueparti richiede che ognuna delle due particonosca le Collaborazioni di Business(Business Collaborations) supportatedall’altra parte, il ruolo della contropartenella Collaborazione di Business, e leinformazioni tecniche riguardanti lagestione della messaggistica. In alcunicasi è necessario che le due parti siaccordino su qualche dettaglio.

1.4.1 Tracking & Tracing – Tracciabilità e Rintracciabilità

Sebbene molti operatori del settore deitrasporti e della logistica siano già dotatidi sistemi di tracciabilità e rintracciabilità,tali sistemi rispondono solamente alleesigenze specifiche dei singoli operatori.Tuttavia, l’aumento della complessitàdelle filiere di approvvigionamento, checoinvolgono modalità di trasporto multi-ple e trasportatori diversi, rende necessa-rio sviluppare sistemi tra loro interopera-bili. Il progetto GILDANET pone l’accento suinteroperabilità, interfacce aperte emodalità standard allo scopo di garantiretracciabilità e rintracciabilità delle mercilungo l’intera filiera di trasporto (Figura1.5).I servizi GILDANET, caratterizzati daun’architettura aperta e flessibile, posso-no essere utilizzati sia da una piccola dittadi trasporti che da un grande spedizionie-re internazionale.

di business che contiene solamente leinformazioni necessarie a configurare ilrelativo software ebXML.Tramite il BPSS, l’utente può quindi crearela specifica del Business Process e l’insie-me nominale di elementi necessario perconfigurare il sistema di runtime ebXMLche possa eseguire delle transazioniebXML, specificando tutti gli aspetti di run-time di un modello di Processo di Business.Tale specifica è quindi usata come input perla definizione dei Profili (CPP) e degliAccordi del Protocollo di Collaborazione(CPA) con i Partner Commerciali ebXML.All’interno della specifica ogni CPP scegliele proprie Regole di Produzione. All’interno dei profili CPP e degli accordiCPA vengono poi aggiunti ulteriori specifi-che tecniche che permettono la completaspecifica del sistema di runtime di ognunadelle due parti. I modelli dei Processi di Business permet-tono di ottenere l’interoperabilità dei pro-cessi e la collaborazione tra due partnercommerciali. I modelli dei Processi diBusiness per l’e-business devono suc-cessivamente essere trasformati in com-ponenti software che permettano il dialo-go tra due diverse organizzazioni. La defi-nizione di modalità standard per descri-vere processi di business ha lo scopo digarantire l’interoperabilità tra le organiz-zazioni, anche se queste utilizzano appli-cazioni software e sistemi di runtimediversi.

Introduzione

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 20

(FIGURA 1.5) MONITORAGGIO DI UNA FILIERA MULTIMODALE

21Introduzione

Tale approccio ha permesso un primotentativo di gestione di un sistema inter-nazionale e multimodale di Tracking &Tracing.

1.5 ConclusioniIl progetto GILDANET ha realizzato meto-di, studi, e servizi WEB per la gestionedelle catene distributive transnazionali. Nei capitoli seguenti verranno presentatidue esempi di applicazione dei risultati

ottenuti relativamente a due catene dis-tributive di beni deperibili: il primo esem-pio relativo allo sviluppo di un modellocommerciale e all’analisi dei processicooperativi tra diversi operatori dellacatena distributiva; il secondo relativo allaprospettiva di applicazione della tecnolo-gia e delle soluzioni GILDANET al fine dipianificare, gestire e monitorare unacatena distributiva multimodale e trans-nazionale.

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 21

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 22

IL CASO “FRESHLOGEUROPA”

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 23

24

2.IL CASO“FRESHLOG EUROPA”

e di standard di interoperabilità con l’obiet-tivo di:- Mantenere, nell’ambito della stessa

categoria di prodotti, la temperatura deiprodotti trasportati entro limiti ben defi-niti;

- Garantire che la merce ordinata presso ilproduttore/esportatore spagnolo arrivi almagazzino di distribuzione dell’importa-tore entro 36 ore;

- Ottimizzare la capacità di trasporto alfine di minimizzare i relativi costi.

GILDANET ha adottato il paradogma dimodellazione dei processi proposto daUMM (UN/CEFACT Modelling Methodology)per la definizione di modelli di business. Ilmetamodello UMM è parte dell’architetturainteroperabile dell’UN/CEFACT del frame-work ebXML e si focalizza sugli schemirelativi alle operazioni di collaborazione/scambio che si verificano tra due o più partinell’ambito di una specifica filiera di approv-vigionamento. UMM considera tali collaborazioni/scambicome una sequenza determinata di trans-azioni. Tutte le transazioni che avvengonotra due o più parti è specificata e tale spe-cifica è sufficientemente dettagliata da pre-vedere tutte le possibili circostanze. Tale sistema garantisce la gestione dellacomplessità derivante dal coinvolgimentodi un gran numero di aziende nell’ambito diuna stessa filiera di approvvigionamento. Inparticolare, si tende a minimizzare tuttiquegli eventi od “errori” per i quali non si

Nei paesi dell’Europa centrale il settoredella vendita al dettaglio di prodotti deperi-bili è caratterizzato da bassi margini di pro-fitto e da una forte competizione tra gli ope-ratori del settore. E’ pertanto un settorecaratterizzato da una forte propulsione edisponibilità all’innovazione tecnologica eorganizzativa. Una recente strategia messain atto da alcuni operatori della distribuzio-ne al dettaglio al fine di migliorare la pro-pria competitività e aumentare la frequen-za delle visite dei consumatori presso ipunti vendita consiste nell’offrire un’ampiavarietà di prodotti freschi provenienti datutto il mondo. Tale strategia richiede peròprocessi di approvvigionamento e procedu-re logistiche snelle ed estremamente effi-cienti. Un grande distributore austriaco, utilizzan-do l’approccio fornito da GILDANET, in col-laborazione con Exel, un fornitore europeodi servizi logistici, ha sviluppato una filieradi approvvigionamento che elimina l’inter-mediazione del grossista, per cercare in talmodo, di controllare in maniera più effica-ce ed efficiente le consegne giornaliere diprodotti freschi. Al fine di rendere operativoil modello generico proposto da Gildanet, lafiliera è stata personalizzata per l’approvvi-gionamento di frutta e verdura dallaSpagna destinata ai punti vendita austriaci.E’ stato attraverso la collaborazione conEXEL, che ha messo a disposizione di GIL-DANET una catena logistica,che è statopossibile verificare l’applicazione di metodi

Il caso “Freshlog Europa”

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 24

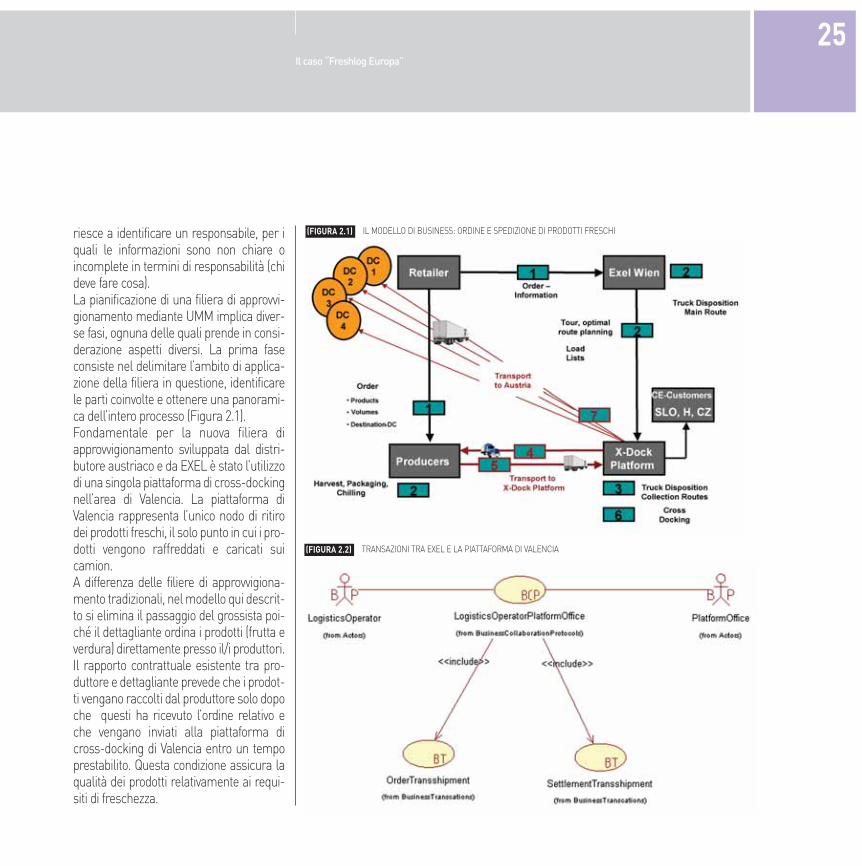

riesce a identificare un responsabile, per iquali le informazioni sono non chiare oincomplete in termini di responsabilità (chideve fare cosa).La pianificazione di una filiera di approvvi-gionamento mediante UMM implica diver-se fasi, ognuna delle quali prende in consi-derazione aspetti diversi. La prima faseconsiste nel delimitare l’ambito di applica-zione della filiera in questione, identificarele parti coinvolte e ottenere una panorami-ca dell’intero processo (Figura 2.1).Fondamentale per la nuova filiera diapprovvigionamento sviluppata dal distri-butore austriaco e da EXEL è stato l’utilizzodi una singola piattaforma di cross-dockingnell’area di Valencia. La piattaforma diValencia rappresenta l’unico nodo di ritirodei prodotti freschi, il solo punto in cui i pro-dotti vengono raffreddati e caricati suicamion. A differenza delle filiere di approvvigiona-mento tradizionali, nel modello qui descrit-to si elimina il passaggio del grossista poi-ché il dettagliante ordina i prodotti (frutta everdura) direttamente presso il/i produttori.Il rapporto contrattuale esistente tra pro-duttore e dettagliante prevede che i prodot-ti vengano raccolti dal produttore solo dopoche questi ha ricevuto l’ordine relativo eche vengano inviati alla piattaforma dicross-docking di Valencia entro un tempoprestabilito. Questa condizione assicura laqualità dei prodotti relativamente ai requi-siti di freschezza.

25Il caso “Freshlog Europa”

(FIGURA 2.1) IL MODELLO DI BUSINESS: ORDINE E SPEDIZIONE DI PRODOTTI FRESCHI

(FIGURA 2.2) TRANSAZIONI TRA EXEL E LA PIATTAFORMA DI VALENCIA

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 25

26

Nella seconda fase della pianificazionesono stati esaminati i flussi informativinecessari all’operatività e al monitorag-gio della filiera di approvvigionamento.Poi sono stati individuati i modelli di col-laborazione tra le parti, gli scambi diinformazioni necessari e la loro sequenza(Figura 2.2).Nell’ultima fase si sono stabiliti i dettaglirelativi agli scambi di informazioni non-ché le specifiche transazioni tra le parti.Uno dei principali vantaggi dell’UMM, uninsieme di schemi di transazioni predefi-nite, si è rivelato particolarmente utile peril responsabile della filiera di approvvigio-namento poiché tali schemi gli hannopermesso di utilizzare i processi di busi-ness esistenti come punto di partenza.Le informazioni che devono essere scam-biate tra le parti sono state definitesecondo una schema bottom-up (dalbasso verso l’alto), tramite il ricorso a unaltro insieme di “blocchi costruttivi” ocomponenti fondamentali che sono inpratica elementi di informazioni di busi-ness ricorrenti e ampiamente utilizzate eche rappresentano standard internazio-nali. Grazie a tali standard è stato inoltrepossibile soddisfare i necessari requisitiin materia di commercio transnazionale erelative regole di trasparenza. Un requisito fondamentale per il traspor-to di prodotti deperibili riguarda il mante-nimento della temperatura in un interval-lo predefinito. E’ quindi necessario pre-

Il caso “Freshlog Europa”

proprio accesso al mercato attraversonuovi contatti commerciali con più det-taglianti.

- I dettaglianti traggono vantaggio dallariduzione del numero di operazioni discarico, risultante dal sistema di par-cellizzazione degli ordini di cui sopra,per cui gli ordini dei diversi dettaglian-ti vengono divisi gli uni dagli altri, ope-razione a cui provvede il fornitore diservizi logistici. La riduzione delle ope-razioni di scarico dovrebbe inoltre tra-dursi in una diminuzione del carico dilavoro.

- La riduzione del ciclo ordine-consegnagarantisce maggior freschezza dei pro-dotti e, poiché in tal modo il lotto mediodell’ordine tende a diminuire, minorisprechi e scarti di merce (attualmentepari al 15% circa). Inoltre il maggiorricambio di prodotti all’interno delpunto vendita ha come risultato per ildettagliante l’incremento del flusso dicassa per questa categoria di prodotti.

- Sebbene la consegna point-to pointrappresenti comunque la modalità diconsegna più veloce in assoluto, la par-cellizzazione di prodotti descritta soprapermette di ridurre i tempi di consegnadi almeno un giorno. Supponendo untempo medio del fresco di 10 giorni (5giorni per l’ultra-fresco) una riduzionedei tempi di trasporto di un giornoallunga la vita del prodotto sullo scaffa-le del 10% (20% per l’ultra-fresco).

stare particolare attenzione al monitorag-gio e alla registrazione della temperaturain zone diverse del container utilizzato perla spedizione dei prodotti. Sebbene siastato preso in considerazione l’utilizzodella tecnologia RFID con relativi sensoridi temperatura e sia stata verificata lapossibilità di implementare tale tecnolo-gia, i promotori del progetto hanno rite-nuto sufficiente monitorare e registrare latemperatura solamente in determinatipunti di transito della merce. La filiera di approvvigionamento, i proces-si di business e il trasporto effettivo dellemerci sono stati testati nella realtà. Perun periodo di 6 settimane – consideratedal distributore austriaco come periodo diprova prima di concludere un accordo alungo termine con il fornitore di servizilogistici – è stata quindi effettuata, consuccesso, la spedizione di frutta e verdu-ra dalla Spagna fino all’importatoreaustriaco mediante la nuova filiera diapprovvigionamento. L’analisi dell’espe-rienza effettuata e le osservazioni scaturi-te a seguito del periodo di prova hannodimostrato i benefici che entrambe leparti ottengono dall’implementazionedella nuova filiera. In particolare: - Il sistema di parcellizzazione dei pro-

dotti secondo gli ordini effettuati per-mette al produttore di effettuare un’u-nica consegna a più dettaglianti nellostesso tempo, riducendo in tal modo icosti di trasporto e migliorando così il

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:03 Pagina 26

(FIGURA 2.3) VIDEATA DELL’APPLICAZIONE - DATI DEL CAMION

27Il caso “Freshlog Europa”

attenzione all’utilizzo di standard interna-zionali. Poiché in questo ambiente specifi-co non tutti gli attori coinvolti nella filiera diapprovvigionamento disponevano di appli-cazioni già esistenti o avevano pianificatol’introduzione di sistemi IT a supporto dellaloro attività è stato realizzato un prototipo diweb-client così da garantire l’inclusione ditutte le parti coinvolte nel processo (Figura2.3).

- L’accesso in tempo reale a un insiemedi informazioni commerciali sulla dis-ponibilità dei prodotti da parte dei pro-duttori (qualità, volumi, prezzi) dovrebbefacilitare la ricerca del dettagliante che,in tal modo, non dovrà più verificare ledisponibilità di prodotti con molto antici-po. Al momento il dettagliante deve dis-porre di 3-4 persone che effettuino talericerca. La nuova filiera potrà forse por-tare a una riduzione del 50%-70%.

L’esperienza pratica maturata durante ilperiodo di prova è stata poi utilizzata per losviluppo di un’applicazione dedicata al for-nitore di servizi logistici, a supporto del suoruolo di leader della filiera di approvvigio-namento. L’architettura service-orienteddell’applicazione assicura l’interoperabilitàcon le applicazioni dei partner commercia-li e dei partner dell’organizzazione. Pergarantirne l’applicabilità in un’ottica dimercato globale, si è fatta particolare

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 27

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 28

IL PROGETTO PILOTAGILDANET -DEPERIBILIGRECIA-ITALIA-GERMANIA

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 29

30

3.IL PROGETTO PILOTAGILDANET - DEPERIBILIGRECIA-ITALIA-GERMANIA

Germania, Austria, Ungheria esportanoormai da lungo tempo notevoli quantità dicarne e latticini verso il sud Europa. Intermini di trasporto, le osservazioni fattesopra sottintendono un possibile aumen-to del traffico nell’area del Mediterraneo,in particolare lungo le rotte Nord-Est/Sud-Ovest (per esempio lungo ilCorridoio X e lungo l’asse Mar Adriatico -Mar Ionio, unitamente al Corridoio V). Nel contesto di GILDANET, il pilotaFRESHLOG fornisce un collegamentomultimodale tra il porto di Heraklion(Creta) e i centri di distribuzione dellaGermania. La sequenza nodale che èstata analizzata è la seguente: isola diCreta, penisola greca, Italia (dall’Italiameridionale a Bologna) e Germania.

3.1 Problemi affrontati

Al momento non vi è un punto di comuni-cazione comune tra grossisti/distributori,produttori e spedizionieri/trasportatori. Diconseguenza, il successo delle transazio-ni che si rendono comunque necessarieper il trasporto dei beni dipende unica-mente dalle relazioni interpersonali,mentre la scelta di un nuovo fornitore diservizi di trasporto è largamente influen-zata dal passaparola. Se alcuni degli ope-ratori presenti sul mercato trovanocomunque positivo lavorare all’interno diuna filiera di approvvigionamento ormaiconsolidata, conosciuta e sperimentata

Nell’ambito del progetto GILDANET èstato sviluppato il dimostratore FRESH-LOG che riguarda la movimentazione diprodotti deperibili lungo un Corridoio ditrasporto predefinito. Anche se, in linea diprincipio, è possibile estendere l’ambito diapplicazione dei risultati di GILDANET aqualsiasi tipo di prodotto, il trasporto dibeni deperibili presenta alcune esigenzepeculiari ed il pilota è sviluppato proprioper rispondere a tali esigenze. Inoltre, letendenze osservate in tutta Europa e nelMediterraneo, in riferimento al mercatodei prodotti alimentari freschi, richiedonoun approccio unificato al trattamento deiflussi informativi tra le parti coinvoltenella filiera di trasporto. Le cifre ci dicono che i paesi dell‘Europaoccidentale, caratterizzati da un redditodisponibile più elevato rispetto ai paesidell’Europa orientale e meridionale, tendo-no a importare maggiori quantità di prodot-ti agro-alimentari deperibili e che taledomanda è più frammentata che altrove. Diconseguenza maggiore è la necessità diimportare prodotti dall’estero (per esempioprodotti tropicali e prodotti fuori stagione).Al contempo, nei paesi dell’Europa orien-tale, in rapido sviluppo, si rileva una ten-denza generale alla crescita dei mercatial consumo, mentre nell’area delMaghreb (Africa nord-occidentale) la pro-duzione di prodotti agro-alimentari depe-ribili sta incrementando. D’altra parte, ipaesi dell’Europa centrale, come

Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 30

nel tempo, molte aziende subiscono glisvantaggi dell’assenza di innovazione tec-nologica. La mancanza di nuove tecnologie implicainnanzitutto ritardi nelle consegne eincompletezza nei flussi informativi, senon addirittura assenza di questi. Peresempio, i grossisti non hanno modo disapere dove si trovano i prodotti da loroordinati, fino a che punto tali prodotti nongli vengono materialmente consegnati.La scoperta di eventuali errori avvienequindi al momento della consegna, e soloa quel punto l’unica cosa da farsi perrimediare è effettuare un nuovo ordine.Gli ordini spesso subiscono anche deiritardi in partenza, a causa della mole dipratiche cartacee che devono essere fisi-camente scambiate tra un ufficio e l’altro.Il controllo dello “storico” dell’ordine e isistemi di sicurezza presenti in alcuniporti possono ulteriormente incrementa-re tali ritardi.Ancor prima di giungere a un accordocommerciale con un fornitore, i grossistiincontrano notevoli difficoltà a ottenereun numero sufficiente di offerte da partedi fornitori diversi così da poterle confron-tare tra loro dei confronti. Allo stessomodo, i produttori non dispongono dimezzi efficaci per promuovere le loromerci all’estero. In molti casi produttori egrossisti si ritrovano “forzati” in un rap-porto commerciale svantaggioso perentrambi perché non riescono a trovareun’alternativa migliore.

Essenzialmente, la maggior parte deiproblemi è determinata dalla mancanzadi: a) un punto comune di riferimento,dove sia possibile scambiarsi le necessa-rie informazioni, immagazzinarle e far sìche tutte le parti coinvolte nella trans-azione commerciale possano accedere atali informazioni in maniera rapida e sicu-ra lungo l’intera filiera di approvvigiona-mento e b) sistemi di controllo elettronicidi nuova generazione nei punti di control-lo fisici esistenti lungo la filiera di tra-sporto, cosicché le procedure di controllopossano essere svolte in modo più rapido.

3.2 Obiettivi del progetto pilota

Nell’ambito del progetto GILDANET, l’o-biettivo dell’applicazione pilota FreshLog è di utilizzare le tecnologie dell’in-formazione attualmente disponibili e glistandard applicabili all’e-commercenell’organizzazione di una filiera di tra-sporto transnazionale e multimodale diprodotti deperibili. Si intende pertanto:- Realizzare una filiera di trasporto

multimodale per prodotti deperibili,da Creta fino a Monaco, mediante l’u-tilizzo della piattaforma software GIL-DANET. Lungo questo itinerario sipotrà operare sia con flussi standard,cioè con tipi di prodotti e quantitàstandard, fissate in precedenza,oppure secondo le richieste e le quan-tità stabilite di volta in volta dagliimportatori.

- Sviluppare un portale di e-commerceche servirà da punto di accessocomune per la condivisione e l’imma-gazzinamento di informazioni aggior-nate relative a: gestione di ordini eofferte, programmazione e prepara-zione degli ordini per il trasporto,caricamento dei camion, monitorag-gio e tracciabilità degli ordini, confer-ma della consegna per il cliente fina-le e il trasportatore.

- Dimostrare in tal modo la necessità ei vantaggi della piattaforma GILDA-NET in riferimento all’area geograficae ai mercati esaminati dal progettoFRESHLOG, stabilendo a tal scopoopportune misure di confronto primae dopo la realizzazione del progetto.

3.3. Descrizione del modellodi business

Il processo di trasporto inizia quando l’im-portatore (centro di distribuzione) contattagli esportatori tramite la piattaforma soft-ware del porto di Heraklion, e inseriscel’ordine per un certo quantitativo di pro-dotti freschi. Gli esportatori rispondonocon offerte particolareggiate, contenentitutte le informazioni necessarie sul tra-sporto e il prezzo dei prodotti. Questo pro-cesso può essere reiterato finché le dueparti non raggiungono un accordo. L’esportatore che vince la commessainserisce un ordine di trasporto nella piat-

31Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 31

(FIGURE 3.1)

32

taforma, all’attenzione degli agenti di tra-sporto merci. Inizia anche in questo casoun processo di negoziazione simile a quel-lo precedente fino a che l’esportatore nonsceglie un operatore di trasporto multi-modale (Multimodal Transport Operator,MTO).L’MTO prescelto è quindi responsabiledell’esecuzione dell’ordine di trasporto.Questo implica ricercare le motrici dispo-nibili, prenotare gli slot necessari pressola compagnia di navigazione, prendereaccordi con l’esportatore per il carica-mento della motrice. La maggior parte diquesto processo è visibile sia all’esporta-tore che al suo cliente (l’importatore) poi-ché entrambi sono unicamente interessa-ti alla raccolta e consegna della merce enon a quello che succede nel mezzo.La pianificazione dell’itinerario che le mercidovranno seguire è effettuata dall’MTOdirettamente tramite la piattaforma soft-ware del porto di Heraklion e comunicataal mezzo che effettuerà il trasporto dallasede dell’esportatore fino al porto tramiteGPRS. Pertanto il conducente del mezzoconosce quali sono le fermate che lamerce deve effettuare lungo il tragitto. All’arrivo al porto un sistema di controlloautomatizzato esegue gli accertamentinecessari prima che il veicolo e il suo con-tenuto ottengano il permesso di imbar-carsi sulla nave Un’interfaccia tra il siste-ma di controllo portuale e il sistema GIL-DANET permette a tutte le parti di con-

Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

RAPPRESENTAZIONE DEL MODELLO DI BUSINESS

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 32

(FIGURE 3.2) ARCHITETTURA LOGICA DELL’APPLICAZIONE FRESHLOG

trollare i progressi della procedura di con-trollo e intervenire laddove è necessario. Lungo tutto il viaggio delle merce vieneutilizzato un sistema di tracciabilità GPSper monitorare la posizione del camion. Ilpunto geografico in cui si trova fisicamen-te il camion viene trasmesso in temporeale al GIS della piattaforma. Quando la merce raggiunge la destinazio-ne finale viene effettuata una doppia con-ferma dell’avvenuta consegna, sia daparte di chi ha ricevuto la merce (importa-tore), direttamente alla piattaforma delporto di Heraklion, sia da parte dell’autistadel camion, attraverso la rete GPRS.Questa doppia conferma serve per verifi-care che le specifiche dell’ordine (quanti-tà/tipo dei prodotto e tempi di consegna)siano conformi a quelle inizialmente pat-tuite tra importatore ed esportatore. LaFigura 3.1 riporta il modello di businessdescritto.

3.4. Architettura logica

La Figura 3.2 mostra l’architettura logicadell’applicazione. Tutte le transazionivengono effettuate attraverso l’interfac-cia Web della piattaforma software GIL-DANET, ad eccezione delle comunicazio-ni con i veicoli, che richiedono inevitabil-mente protocolli di rete wireless.

Laddove si rende necessaria l’interazionecon sistemi già esistenti, il web client for-

nisce l’interfaccia. Per esempio, la preno-tazione degli slot avviene tramite il sistemadelle compagnie di navigazione attraversoun link fornito dal web client. In manierasimile, i dati upstream provenienti daicamion vengono comunicati al cliente

attraverso il sistema dell’MTO, così darenderli accessibili anche a parti terzecoinvolte nella transazione. Allo stessomodo anche l’informazione ottenuta dalsistema di controllo portuale è disponibilea parti terze attraverso il web client.

33Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 33

(FIGURA 3.3) IMPLEMENTAZIONE DELL’ORDINE

34

3.5. Implementazione

Per raggiungere gli obiettivi prefissati,l’applicazione pilota FRESHLOG di GIL-DANET include lo sviluppo di un model-lo di processo di business e la creazionedei documenti elettronici a esso associa-ti necessari ad accompagnare il traspor-to fisico dei prodotti deperibili.

3.5.1 Inserimento e confermadegli ordini

Sulla base del magazzino e delle futureprevisioni di vendita, il centro di distribu-zione in Germania sta ricercando un for-nitore di prodotti freschi a Creta, per sta-bilire un rapporto commerciale. Il pro-

quindi la possibilità di rispondere conuna richiesta d’ordine modificata a unnumero di fornitori da lui selezionatisulla base delle offerte ricevute e riceve-re le offerte modificate da parte dei for-nitori prescelti. Questo scambio di mes-saggi fornisce la base su cui negoziare ivari aspetti di ogni offerta. Alla fine di questo processo l’importato-re raggiunge un accordo con uno dei for-nitori e in tal caso viene generato unmessaggio d’ordine. Per confermare ilricevimento dell’ordine il fornitore inviaun messaggio di accettazione dell’ordi-ne. La Figura 3.3 mostra in modo schemati-co la procedura d’ordine e la sua imple-mentazione.

3.5.2 Generazione di un ordinedi trasporto

E’ consuetudine che l’MTO concluda unaccordo di trasporto con l’esportatoreprima di fornire tutti i dettagli del tragit-to della merce. L’obiettivo dell’esportato-re, in questa fase, è semplicementeattrarre gli operatori di trasporto e otte-nere un’offerta di prezzo da ciascuno diloro. Attraverso la piattaforma software perl’e-business del Porto di Heraklion, l’e-sportatore compila un modulo di notificadi distribuzione, contenente informazio-ni generiche sul trasporto (data di spedi-zione e consegna, luogo di consegna

cesso inizia quando il distributore inseri-sce una richiesta d’ordine presso uncerto numero di fornitori greci. Talerichiesta comprende informazioni speci-fiche sul tipo e volume dei prodotti ricer-cati e le date di consegna. Poiché si trat-ta di concludere un accordo commercia-le internazionale, potrebbero esserenecessarie ulteriori specifiche, peresempio regole doganali. Dovrebbe inol-tre essere possibile richiedere informa-zioni sul trasporto, la destinazione, ilprogramma di consegna, il prezzo ecc. Gli esportatori interessati rispondonoinserendo le loro offerte, che devonocorrispondere il più possibile alle richie-ste del distributore. Il distributore ha

Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 34

(FIGURA 3.4) GENERAZIONE DEGLI ORDINI DI TRASPORTO

ecc.) e informazioni specifiche sui pro-dotti che devono essere trasportati(descrizione, quantità, peso lordo, unitiz-zazione del carico). Tutti i documentielettronici vengono inseriti e salvati in undatabase all’interno del sistema di gestio-ne delle informazioni (ManagementInformation System, MIS) del Porto diHeraklion. Gli agenti di trasporto merci interessatirispondono all’esportatore tramite leloro offerte di trasporto, che, come nelcaso precedente, devono essere il piùpossibile corrispondenti alle richiestedel cliente. Dopo aver trovato l’offertamigliore e aver raggiunto un accordo,l’esportatore invia all’MTO prescelto unordine di trasporto e l’MTO risponde tra-mite accettazione dell’ordine di traspor-to. La Figura 3.4 mostra lo schema dellaprocedura sopra descritta.

3.5.3 Dall’ordine di trasportoalla pianificazione dell’itinerario

La pianificazione del trasporto rappre-senta un’operazione molto importanteper qualsiasi impresa che voglia ridurrei costi e migliorare il servizio offerto.Migliorando l’efficienza di processi qualiraggruppamento della merce, sceltadella modalità di trasporto, scelta delvettore e del percorso che le mercidovranno seguire, le agenzie di traspor-to possono offrire ai propri clienti servizi

affidabili ed efficienti in termini di costi. La sequenza di pianificazione è laseguente: - L’operatore di trasporto inizia inseren-

do sulla piattaforma i dettagli (indiriz-zo di origine delle merci, data del riti-ro, indirizzo di destinazione, data dellaconsegna ecc.) dell’itinerario cheintende pianificare. In questa fase l’u-tente ha la possibilità di specificareeventuali preferenze di itinerario oaltri criteri che il sistema utilizzerà pergenerare la pianificazione dell’itinera-rio stesso. Dopo aver inserito tutti idati e trasmesso il modulo compilatoper via elettronica, il sistema ricerca ipossibili itinerari immagazzinati nel

proprio database e genera un possibi-le itinerario.

- A questo punto l’operatore ha la possi-bilità di ricercare altri ordini pendenti echiedere al sistema di combinare, sepossibile, alcuni di questi ordini in unostesso viaggio, o in una porzione diesso.

- Gli ordini vengono poi raggruppati eripartiti sui camion mediante unmodello algoritmico di ottimizzazionedella distribuzione.

- I risultati di questo processo rimango-no immagazzinati nel database di dis-tribuzione e utilizzati in seguito pertrasmettere i programmi individuali didistribuzione ai singoli camion.

35Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 35

(FIGURA 3.6) IMPLEMENTAZIONE DELLA PROCEDURA DI PRENOTAZIONE SLOT

36

- L’MTO può in seguito utilizzare il pro-prio sistema per verificare la disponibi-lità effettiva dei camion.

La Figura 3.5 mostra lo schema dellaprocedura di pianificazione dell’itinerario.

3.5.4 Prenotazione slot L’applicazione GILDANET non prevedeattualmente una funzione specifica diprenotazione marittima per il trasportodei camion da Heraklion al Pireo. Dallapiattaforma del porto di Heraklion è peròpossibile accedere al sistema di prenota-zione delle singole compagnie di naviga-zione. Attraverso la piattaforma softwareil vettore può collegarsi ai sistemi di pre-notazione on-line delle compagnie, inse-rire le informazioni richieste ed effettua-re la prenotazione, così come mostratonella Figura 3.6.

3.5.5 Trasmissione del programma di viaggio

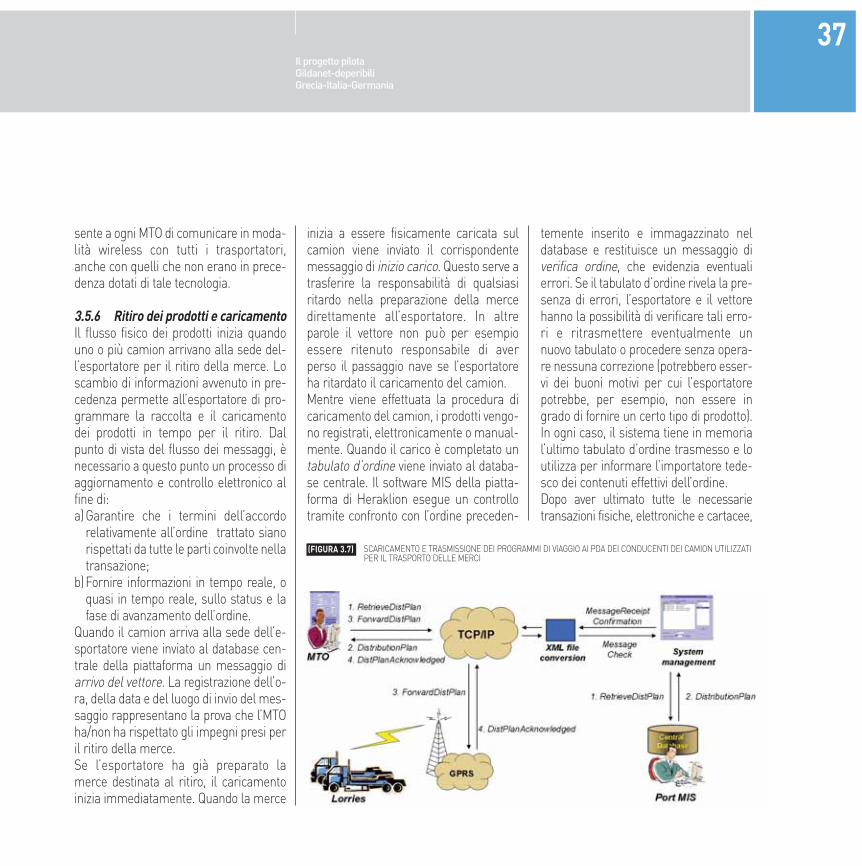

Come mostrato in Figura 3.7, la trasmis-sione del programma di viaggio al PDAdel conducente del camion è una proce-dura immediata. L’addetto MTO cheopera sull’interfaccia della piattaformadeve semplicemente richiamare il pro-gramma di viaggio, immagazzinato neldatabase della piattaforma stessa, e tra-smetterlo al camion corrispondente. Uncollegamento tra la rete TCP/IP del portodi Heraklion e la rete GRPS che collega icamion dell’operatore di trasporto con-

Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

(FIGURA 3.5) IMPLEMENTAZIONE DELLA PROCEDURA DI PIANIFICAZIONE DELL’ITINERARIO

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 36

(FIGURA 3.7) SCARICAMENTO E TRASMISSIONE DEI PROGRAMMI DI VIAGGIO AI PDA DEI CONDUCENTI DEI CAMION UTILIZZATIPER IL TRASPORTO DELLE MERCI

temente inserito e immagazzinato neldatabase e restituisce un messaggio diverifica ordine, che evidenzia eventualierrori. Se il tabulato d’ordine rivela la pre-senza di errori, l’esportatore e il vettorehanno la possibilità di verificare tali erro-ri e ritrasmettere eventualmente unnuovo tabulato o procedere senza opera-re nessuna correzione (potrebbero esser-vi dei buoni motivi per cui l’esportatorepotrebbe, per esempio, non essere ingrado di fornire un certo tipo di prodotto).In ogni caso, il sistema tiene in memorial’ultimo tabulato d’ordine trasmesso e loutilizza per informare l’importatore tede-sco dei contenuti effettivi dell’ordine. Dopo aver ultimato tutte le necessarietransazioni fisiche, elettroniche e cartacee,

sente a ogni MTO di comunicare in moda-lità wireless con tutti i trasportatori,anche con quelli che non erano in prece-denza dotati di tale tecnologia.

3.5.6 Ritiro dei prodotti e caricamentoIl flusso fisico dei prodotti inizia quandouno o più camion arrivano alla sede del-l’esportatore per il ritiro della merce. Loscambio di informazioni avvenuto in pre-cedenza permette all’esportatore di pro-grammare la raccolta e il caricamentodei prodotti in tempo per il ritiro. Dalpunto di vista del flusso dei messaggi, ènecessario a questo punto un processo diaggiornamento e controllo elettronico alfine di: a)Garantire che i termini dell’accordo

relativamente all’ordine trattato sianorispettati da tutte le parti coinvolte nellatransazione;

b)Fornire informazioni in tempo reale, oquasi in tempo reale, sullo status e lafase di avanzamento dell’ordine.

Quando il camion arriva alla sede dell’e-sportatore viene inviato al database cen-trale della piattaforma un messaggio diarrivo del vettore. La registrazione dell’o-ra, della data e del luogo di invio del mes-saggio rappresentano la prova che l’MTOha/non ha rispettato gli impegni presi peril ritiro della merce. Se l’esportatore ha già preparato lamerce destinata al ritiro, il caricamentoinizia immediatamente. Quando la merce

inizia a essere fisicamente caricata sulcamion viene inviato il corrispondentemessaggio di inizio carico. Questo serve atrasferire la responsabilità di qualsiasiritardo nella preparazione della mercedirettamente all’esportatore. In altreparole il vettore non può per esempioessere ritenuto responsabile di averperso il passaggio nave se l’esportatoreha ritardato il caricamento del camion. Mentre viene effettuata la procedura dicaricamento del camion, i prodotti vengo-no registrati, elettronicamente o manual-mente. Quando il carico è completato untabulato d’ordine viene inviato al databa-se centrale. Il software MIS della piatta-forma di Heraklion esegue un controllotramite confronto con l’ordine preceden-

37Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 37

38

viene inviato un messaggio di partenza del-l’ordine, al fine di registrare data e ora dipartenza delle merci dalla sede dell’espor-tatore. La Figura 3.8 mostra lo schema del flussodi messaggi corrispondenti al processosopra descritto.

3.5.7 Controllo accessi al porto La piattaforma di controllo accessi al portodi Heraklion è indipendente dalla piattafor-ma GILDANET e ha lo scopo di acceleraree garantire la sicurezza delle procedure dicontrollo portuali, con particolare riferi-mento ai permessi di entrata e uscita dalporto.L’implementazione della piattaforma diaccesso è un processo che si svolge in duefasi.La Fase 1 svolge le seguenti funzioni: - Identificazione automatica del condu-

cente;- Combinazione tra controllo automatico e

controllo manuale dei diritti di accesso alterminal portuale;

- Generazione automatica di informazionisulla posizione del successivo veicolodisponibile all’interno del terminal por-tuale;

- Registrazione automatica degli accessinel sistema.

La Fase 2 svolge invece le seguenti funzio-ni: - Identificazione automatica del veicolo e

(dove possibile) del container;

Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

(FIGURA 3.9) CONFIGURAZIONE HARDWARE E CONFIGURAZIONE DELLA RETE PER LA PIATTAFORMA DI CONTROLLO DEGLIACCESSI AL PORTO DI HERAKLION.

(FIGURA 3.8) MESSAGGISTICA E IMPLEMENTAZIONE ELETTRONICA DEL PROCESSO DI CARICAMENTO

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 38

- Controllo automatico dei diritti diaccesso al terminale portuale

La Figura 3.9 mostra l’implementazionedella piattaforma per il controllo degliaccessi.

Durante la Fase 1 il numero di targa delveicolo e del container vengono inseritimanualmente dal personale del portoall’entrata di questo, mentre le informa-zioni riguardanti il conducente vengonoottenuti elettronicamente tramite l’utiliz-zo di smart card (carta magnetica). La futura implementazione della Fase 2comprenderà anche l’installazione di uncerto numero di telecamere che scatte-ranno delle immagini fotografiche dei vei-coli in avvicinamento e dei container. Letelecamere verranno automaticamenteazionate da una serie di sensori ottici lacui traiettoria visiva è interrotta dall’avvi-cinarsi del veicolo. Un software di ricono-scimento ottico dei caratteri (OpticalCharacter Recognition, OCR) permetteràdi leggere il numero di targa del veicolo(e, dove possibile, del container), elimi-nando in tal modo la necessità di inserirei dati in modalità manuale. Il conducente trasmette la sua identità alsistema passando la sua carta di accessomagnetica in un apposito lettore. I datiriguardanti il conducente e il veicolo ven-gono controllati e confrontati con quelliinseriti nel database del sistema e se vi èesatta corrispondenza, il conducente

ottiene il permesso di accesso al terminalportuale. La procedura va a buon fine segli agenti di trasporto e la compagnianavale hanno trasmesso i necessaridocumenti cartacei prima dell’arrivo delcamion presso il terminal portuale. Inaltre parole, il sistema di controllo degliaccessi riceve degli input manuali daparte del personale portuale e se il con-trollo incrociato dei dati produce un risul-tato positivo, il sistema conferma l’acces-so, ricerca un parcheggio per il veicolo estampa il corrispondente permesso diaccesso. Il conducente ritira la stampa eil cancello si apre. E’ possibile integrare questa proceduracon la piattaforma GILDANET in modidiversi: 1) Il conducente del camion presenta una

conferma d’accesso dal suo PDA.2) La piattaforma GILDANET individua il

posizionamento del camion tramiteGPS, verifica se si trova all’interno delterminal portuale, nel qual caso signifi-ca che il permesso di accesso è statoemesso.

3) Il sistema di controllo degli accessi delterminal portuale invia un input auto-matico alla piattaforma GILDANET ognivolta che una richiesta di accesso alporto ha avuto esito positivo o negativo.

3.5.8 Monitoraggio dell’itinerarioDurante il trasporto è possibile rilevare ilposizionamento del veicolo tramite tecno-

39Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

logia GPS/ EGNOS. Il ricevitore GPS abordo del veicolo è infatti in grado di tra-smettere la posizione geografica del veico-lo tramite il satellite più vicino. Le coordi-nate geografiche sono poi trasferite allaPiattaforma di Heraklion via collegamentoGPRS e Internet. Quando un utente (l’im-portatore, l’esportatore o l’operatore di tra-sporto) vuole sapere dove si trova il veicolo,un Sistema di Informazione Geografica(Geographic Information System, GIS)proietta la posizione dinamica del veicolosu una mappa elettronica, simile a quellamostrata in Figura 3.10.

Sarà inoltre possibile trasmettere informa-zioni quali velocità media del veicolo e pre-sunta ora/data di arrivo. Tali informazionisono ottenute tramite il dispositivo GPSpresente nel PDA del conducente PDA etrasmesse tramite connessione GPRS aldatabase di controllo. Una soluzione ancor più integrata prevedel’utilizzo di sensori a bordo del veicolo per laraccolta di dati riguardanti la temperaturadel carico, il controllo del sistema di chiu-sura ermetica ecc. I dati vengono raccoltidal PDA del veicolo e inviati al centro dicontrollo tramite connessione GPRS. Una schema di implementazione di questasoluzione è mostrato in Figura 3.11.

3.5.9 Consegna della merceAll’arrivo della merce nella sede del dis-tributore, il processo seguito è simile a

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 39

quello applicato per il ritiro dei prodotti, inordine inverso. Di nuovo gli obiettivi prin-cipali sono: a) Garantire che, in riferimento all’ordine,

tutte le parti coinvolte nella transazionecommerciale rispettino i termini del-l’accordo Ciò richiede, tra l’altro, che iprodotto siano intatti e vengano conse-gnati secondo i tempi stabiliti, cosìcome richiesto dall’importatore e con-fermato dall’esportatore.

b) Fornire informazioni in tempo reale, oquasi in tempo reale, sullo status e lafase di avanzamento dell’ordine, il cheimplica la registrazione immediata ditutti gli eventi che si susseguono e l’ag-giornamento permanente di tali datiaffinché l’esportatore possa essereaggiornato sulla reale situazione del-l’ordine.

Una volta che la merce giunge pressol’importatore il database centrale dellapiattaforma riceve un messaggio di arri-vo merce a destinazione, a conferma chel’MTO ha/non ha rispettato gli impegnipresi per la consegna della merce. Appena inizia lo scarico della merceviene trasmesso alla piattaforma unmessaggio di inizio scarico. Questo mes-saggio è importante perché, se per qual-siasi motivo il distributore ritarda la pro-cedura di scarico fino a causare danniirreparabili ai prodotti in consegna o per-dite significative all’MTO (a causa dellaritardata partenza del camion dal luogo di

discrepanze. Il sistema genera un rap-porto di controllo della consegna cheriporta il risultato dei confronti effettuati.Oltre ai possibili errori rilevabili dal siste-ma, l’importatore potrebbe contestarealtri elementi non evidenziati nel rappor-to di controllo. Per esempio alcuni pro-dotti potrebbero essere della varietà sba-gliata o ormai marci, potrebbero manca-re documenti importanti ecc. Se l’impor-tatore desidera risolvere i problemiriscontrati direttamente con l’MTO o l’e-sportatore, per esempio effettuando unreso di alcuni prodotti o facendo un espli-cito reclamo, il messaggio finale del pro-

consegna), è possibile individuare e attri-buire con precisione la responsabilità deidanni. Mentre procede lo scarico della merce iprodotti vengono registrati (in modo elet-tronico o manuale). Una volta completatala registrazione un tabulato di consegnaviene trasmesso al database centrale.Questo tabulato viene confrontato conl’ultimo tabulato d’ordine trasmesso,generato al momento del ritiro dellamerce, per verificare se l’ordine è arrivatointegro a destinazione. Viene inoltreeffettuato un ulteriore confronto con l’or-dine iniziale, per evidenziare eventuali

40Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

(FIGURA 3.10) ESEMPIO DI UN’APPLICAZIONE GIS

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 40

(FIGURA 3.11) IMPLEMENTAZIONE DEL SISTEMA DI MONITORAGGIO DELL’ITINERARIO TRAMITE GIS PUBBLICOcesso può essere utilizzato per eviden-ziare qualsiasi azione correttiva richiestao intrapresa. Il messaggio consegnaeffettuata indica che l’ordine è stato con-segnato e scaricato alla sede dell’impor-tatore/distributore e segnala la necessitàdi ulteriori azioni con commenti, reclami,prodotti resi, azioni da intraprendere ecc.Analogamente al processo di ritiro dellamerce, ci sono tre possibili modi in cui lapiattaforma del porto di Heraklion puòessere aggiornata con i messaggi di con-segna descritti sopra:1) Tutti i messaggi provenienti dal luogo di

deposito delle merci e destinati aldatabase vengono immessi dall’impor-tatore. In questo caso i dati aggiornatiautomaticamente vengono inviati alPDA del trasportatore.

2) Tutti i messaggi provenienti dal luogo dideposito delle merci e destinati aldatabase sono immessi dal vettoreattraverso la piattaforma GPRS client eil collegamento GPRS tra il veicolo cheha effettuato il trasporto e la piattafor-ma del porto di Heraklion. In questocaso è invece l’importatore che haaccesso ai dati aggiornati caricati nelsistema attraverso il proprio web client.

3) Entrambe le parti inseriscono i proprimessaggi relativamente al processo diconsegna.

La Figura 3.12 mostra lo schema delflusso dei messaggi relativi a questo pro-cesso.

(FIGURA 3.12) IMPLEMENTAZIONE DEL PROCESSO DI CONSEGNA DELLA MERCE

41Il progetto pilotaGildanet-deperibiliGrecia-Italia-Germania

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 41

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 42

INTRODUZIONE

Rino Rosini e Alberto Preti

PARTE 2PIATTAFORMA LOGISTICAPER I BENI DEPERIBILI NELL’AREA PORTUALE DI RAVENNA:ANALISI DI FATTIBILITÀ

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 43

44

Ravenna, sono stati valutati la natura el’impatto dell’evoluzione logistica in attosulla struttura dell’offerta (evoluzione delcomparto del trasporto, sviluppodell’Autostrade del mare, prospettive delservizio ferroviario, sviluppo del trafficoaereo, strategie logistico-distributive deglioperatori globali, interconnessioni con l’e-voluzione logistica nei corridoi paneuropei).Infine, in riferimento al contesto definito, èstata effettuata una valutazione complessi-va di coerenza dell’ipotesi progettuale. Si èsviluppato, nello specifico, un ulteriorelivello di analisi che ha permesso di indivi-duare le specializzazioni possibili di unapiattaforma logistica nell’area portuale diRavenna, di valutarne la possibilità di inte-grazione e di specificare la ”BusinessIdea”, prefigurandone le caratteristichetecniche, economiche e gestionali incoerenza con l’equilibrio del sistema logi-stico complessivo presente in RegioneEmilia-Romagna e con l’evoluzione logisti-ca nei paesi dell’area Cadses.

4.2 Approccio generaleLa frammentazione delle catene logistichee lo scarso utilizzo dell’intermodalità sonole principali motivazioni che hanno portatoa ipotizzare la creazione di una piattaformaper i deperibili nell’area portuale diRavenna.I prodotti deperibili, infatti, si caratterizzanoper una forte differenziazione e per unaelevata polverizzazione nello spazio e nel

4.1 Obiettivi e struttura dello studioL’obiettivo principale dello studio è statoquello di valutare l’ipotesi di inserire un’ul-teriore infrastruttura logistica all’interno diun contesto maturo quale si presenta l’areaportuale di Ravenna.La conoscenza di tale contesto, di conse-guenza, si è rivelata fondamentale pervalutare la fattibilità dell’idea progettuale.Porti, aeroporti e interporti costituisconouna parte importante del sistema logisticoe nel presente studio sono stati analizzati inrelazione ai beni deperibili.Nella prima parte dello studio è stata valu-tata la coerenza dei flussi logistici con l’ipo-tesi progettuale.È stata effettuata, infatti, una verifica di con-gruenza dei volumi connessi alla domandaattuale e potenziale con le condizioni mini-me di prefattibilità per una piattaforma delfreddo, con riferimento, inoltre, ai contenu-ti di servizio richiesti dalla domanda a livel-lo europeo.Si è proceduto, quindi, alla ricognizione eall’esame delle infrastrutture logisticheesistenti. All’interno dell’ambito territorialedi riferimento, sono state analizzate le prin-cipali infrastrutture distributive/logistiche(pubbliche e private) per i beni deperibili;sono state inoltre analizzate e confrontatele attività e la struttura dei terminal deperi-bili presenti in altre aree portuali italiane estraniere.Inoltre, con specifico riferimento allepotenzialità di sviluppo del Distripark di

Introduzione

4.INTRODUZIONE

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 44

Ravenna è al centro di un bacino produttivo e distributivo agro-alimentare con forti connessioni in import e in export su tutta la dorsale adriatica, equindi con la cosiddetta area CADSES

Nel territorio ravennate sono presenti imprese logistiche locali a forte strutturazione e specializzazione nella gestione della catena del freddo

A Ravenna esiste un tessuto associazionistico in grado di integrare gli interessi delle diverse tipologie di soggetti coinvolti

Il porto di Ravenna ed altre infrastrutture presenti nel territorio costituiscono snodi logistici che presentano potenzialità di sviluppo da sfruttare apieno per garantire una integrazione intermodale nella direttrice nord-sud, che si innesta nel Corridoio V

tempo dei flussi produttivi e distributivi,generando spesso catene logistiche ecces-sivamente frammentate. Inoltre, l’esigenzadi comprimere il fattore “lead time” (tempodi rilascio da produzione a consumo), fon-damentale per massimizzare il valore delprodotto, comporta nell’attuale sistemalogistico l’uso esasperato del trasporto sugomma (monomodalità), implicando scar-sa integrabilità e conseguente polverizza-zione dei flussi e degli operatori del settoredell’autotrasporto, inefficienza dei traspor-ti, legata allo sbilanciamento della satura-zione dei veicoli tra viaggi di andata e diritorno e all’insufficiente massa criticadegli operatori, elevato impatto sull’am-biente e sulla salute umana.È apparso necessario, quindi, valutarel’ipotesi di concentrare e integrare i flussiper renderli coerenti con le esigenze postedalla domanda di consumo (tempestività,continuità, completezza di gamma, ecc.).I principali presupposti su cui si basa l’ipo-tesi progettuale sono di seguito espressi.Nella presente analisi si è scelta un’ottica

alternativa a quella del terminal/operato-re portuale e si è adottata quella del baci-no e della filiera logistica, focalizzataprincipalmente sulla creazione/attrazio-ne di traffici funzionali allo sviluppo dell’at-tività produttiva e distributiva, intesacome collegamento con i mercati di pro-duzione delle materie prime e/o di sboc-co dei prodotti finiti.La localizzazione della piattaforma sulporto non è da considerarsi a priori un vin-colo progettuale; il focus è la realizzazionedi una piattaforma finalizzata a coprire leesigenze specifiche di un bacino territoria-le produttivo/distributivo, la cui localizzazio-ne sul porto implicherebbe un incrementodi efficienza dei processi logistici, sfruttan-do i vantaggi ulteriori dell’intermodalità.Gli eventuali flussi overseas potranno, adesempio, rappresentare un’opportunitàulteriore per sviluppare la massa critica eaumentare la marginalità, ad esempioattraverso la possibile integrazione conflussi di container reefer.L’approccio seguito nello studio si è tradot-

to nello sviluppo dei seguenti aspetti:- valutazione degli interessi degli attori

della produzione e della distribuzionenelle filiere dei deperibili;

- valutazione dei criteri in base ai qualilocalizzare una piattaforma logistica inuno specifico sito.

Per capire gli interessi degli attori coinvolti,si è reso necessario valutare le caratteristi-che principali delle filiere (dimensioni intermini di flussi da e per ciascuno degliambiti territoriali più significativi, livello dicomplessità, analizzando gli “snodi” logi-stici sui quali si articola la filiera, esigenzedegli operatori della filiera, rilevando lecarenze logistiche e organizzative, le ten-denze evolutive della filiera, le possibilità diintegrazione intermodali) attraverso datistatistici e indagini/interviste presso i sog-getti coinvolti.Con riferimento al secondo aspetto, sonostati approfonditi, in particolare, i seguentitemi: offerta logistica (infrastrutture, servi-zi, ecc.), baricentricità del territorio, pre-senza di operatori interessati.

45Introduzione

PIATTAFORMA LOGISTICA PER BENI DEPERIBILI A RAVENNA: PRESUPPOSTI PRINCIPALI

Goods logisticOK ITALIANO2.qxd 11-04-2006 16:04 Pagina 45