1) In data 18/5 si riceve la fattura n. 470 della Gamma...

47

ESERCITAZIONE DEL 06/11/2013 CORSO DI ECONOMIA AZIENDALE ACQUISTI DI BENI A FECONDITA’ SEMPLICE 1) In data 18/5 si riceve la fattura n. 470 della Gamma Srl per l’acquisto di merci per € 20.500,00 + IVA 22%. V F P: + debiti (20.500,00 + IVA 22%); V F A: + crediti (4.510,00); V E N: + costi di competenza dell’esercizio ( 20.500,00 ); Fornitore Gamma 25.010,00 Iva a credito 4.510,00 Merci c/acquisti 20.500,00

Transcript of 1) In data 18/5 si riceve la fattura n. 470 della Gamma...

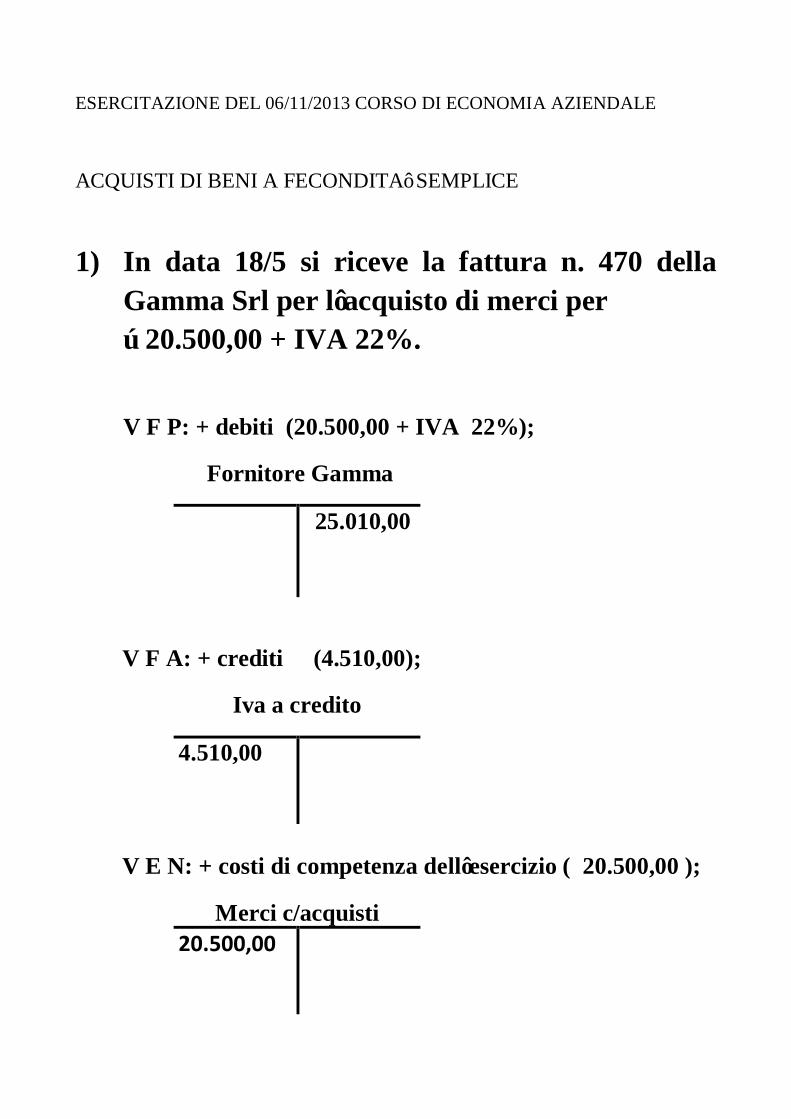

ESERCITAZIONE DEL 06/11/2013 CORSO DI ECONOMIA AZIENDALE

ACQUISTI DI BENI A FECONDITA’ SEMPLICE

1) In data 18/5 si riceve la fattura n. 470 della Gamma Srl per l’acquisto di merci per € 20.500,00 + IVA 22%.

V F P: + debiti (20.500,00 + IVA 22%);

V F A: + crediti (4.510,00);

V E N: + costi di competenza dell’esercizio ( 20.500,00 );

Fornitore Gamma

25.010,00

Iva a credito

4.510,00

Merci c/acquisti 20.500,00

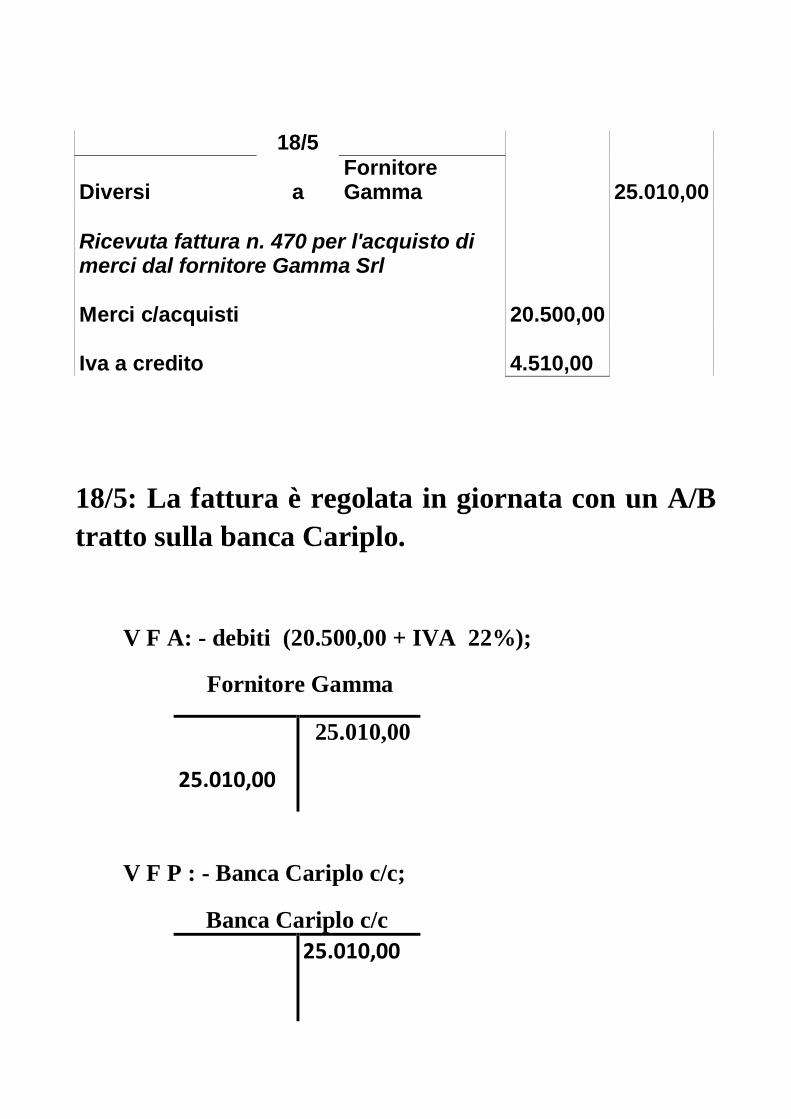

18/5

Diversi a Fornitore Gamma

25.010,00

Ricevuta fattura n. 470 per l'acquisto di merci dal fornitore Gamma Srl

Merci c/acquisti

20.500,00

Iva a credito

4.510,00

18/5: La fattura è regolata in giornata con un A/B tratto sulla banca Cariplo.

V F A: - debiti (20.500,00 + IVA 22%);

V F P : - Banca Cariplo c/c;

Fornitore Gamma

25.010,00

25.010,00

Banca Cariplo c/c 25.010,00

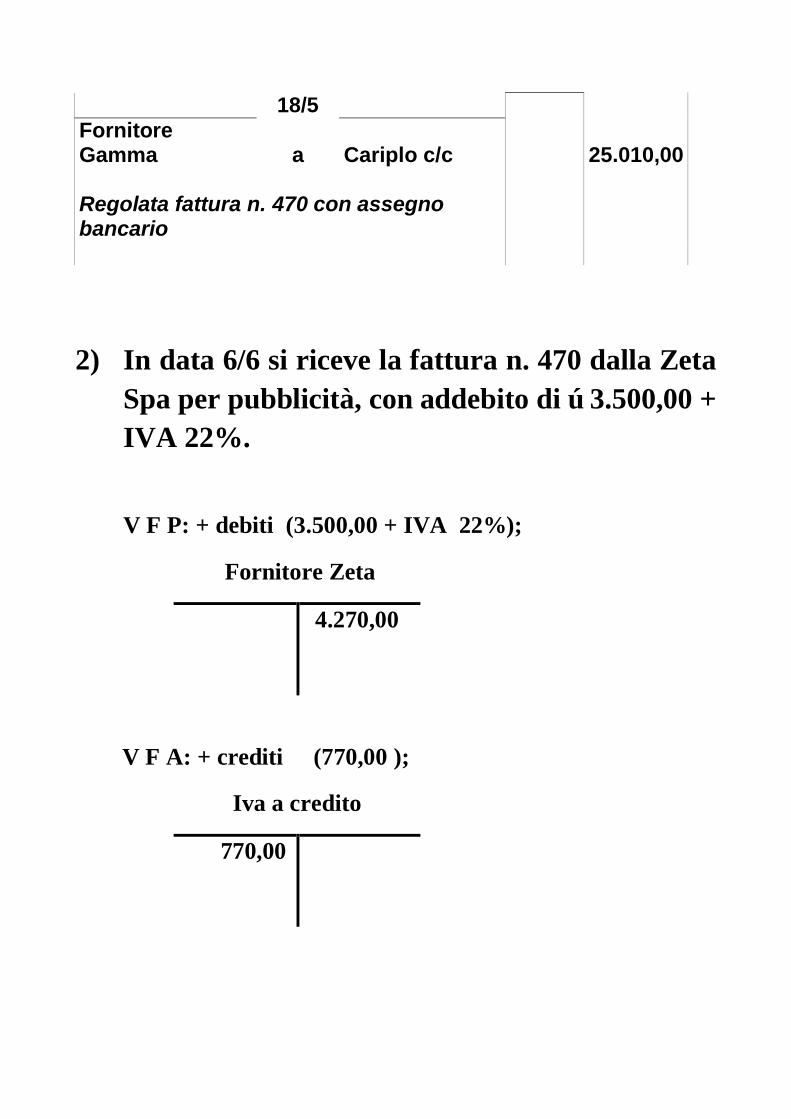

18/5 Fornitore Gamma a Cariplo c/c

25.010,00

Regolata fattura n. 470 con assegno bancario

2) In data 6/6 si riceve la fattura n. 470 dalla Zeta Spa per pubblicità, con addebito di € 3.500,00 + IVA 22%.

V F P: + debiti (3.500,00 + IVA 22%);

V F A: + crediti (770,00 );

Fornitore Zeta

4.270,00

Iva a credito

770,00

V E N: + costi di competenza dell’esercizio (3.500,00);

6/6

Diversi a Fornitore Zeta 4.270,00

Ricevuta fattura n. 470 per l'acquisto di servizi dal fornitore Zeta Spa Spese per prestazione di servizi (spese di pubblicità)

3.500,00

Iva a credito

770,00

06/06: Regolamento in giornata, per metà in contanti e per metà con il rilascio di un pagherò a 60 giorni.

V F A: - debiti (1.750 + IVA 22%);

spese di pubblicità 3.500,00

Fornitore Zeta

2.135,00

4.270,00

V F P : - Cassa contanti (2.135,00) ;

6/6

Fornitore Zeta a Cassa contanti

2.135,00

Regolata fattura n. 470 per metà in contanti

06/06: Regolamento in giornata, per metà con il rilascio di un pagherò a 60 giorni.

V F A: - debiti (1.750 + IVA 22%);

Cassa contanti 2.135,00

Fornitore Zeta

2.135,00

2.135,00

4.270,00

V F P : + Cambiali passive (2.135,00) ;

6/6

Fornitore Zeta a Cambiali passive

2.135,00

Regolata fattura n. 470 per metà con il rilascio di un pagherò a 60 giorni.

3) In data 08/09 si riceve la fattura n. 11 della Beta Srl per l’acquisto di materie per € 12.000,00. L’operazione è soggetta ad IVA ordinaria. V F P: + debiti ( 12.000,00 + IVA 22%);

Cambiali passive 2.135,00

Fornitore Beta

14.640,00

V F A: + crediti ( 2.640,00 );

V E N: + costi di competenza dell’esercizio ( 12.000,00 );

8/9

Diversi a Fornitore Beta 14.640,00

Ricevuta fatt. n. 11 per l'acquisto di materie dal fornitore Beta Srl Materie c/acquisti

12.000,00

Iva a credito

2.640,00

Iva a credito

2.640,00

Materie c/acquisti 12.000,00

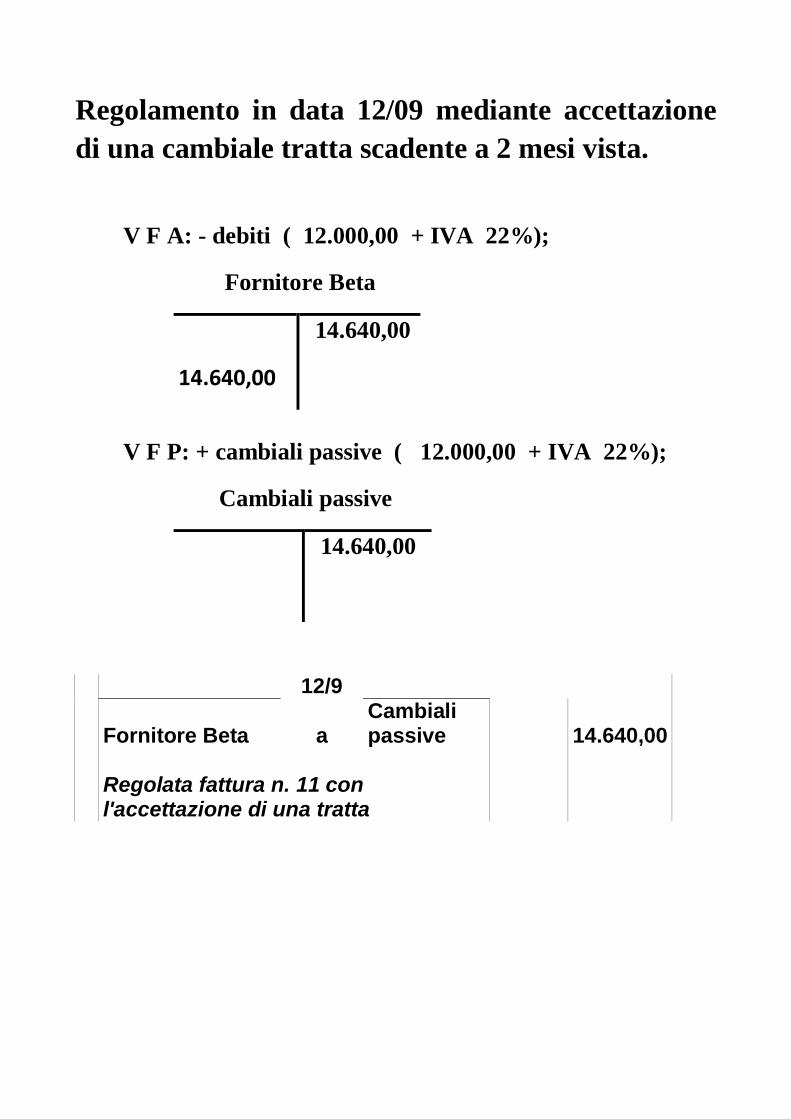

Regolamento in data 12/09 mediante accettazione di una cambiale tratta scadente a 2 mesi vista.

V F A: - debiti ( 12.000,00 + IVA 22%);

V F P: + cambiali passive ( 12.000,00 + IVA 22%);

12/9

Fornitore Beta a Cambiali passive

14.640,00

Regolata fattura n. 11 con l'accettazione di una tratta

Fornitore Beta

14.640,00

14.640,00

Cambiali passive

14.640,00

VENDITA DELLA PRODUZIONE ALLESTITA

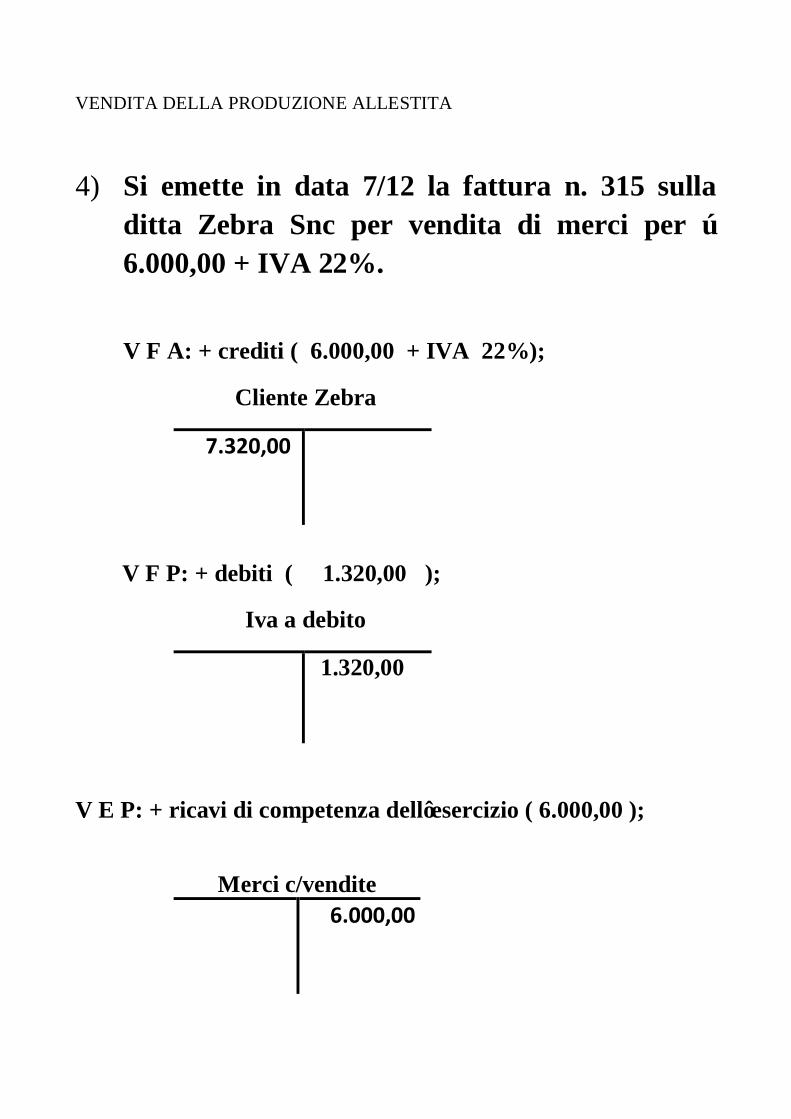

4) Si emette in data 7/12 la fattura n. 315 sulla ditta Zebra Snc per vendita di merci per € 6.000,00 + IVA 22%.

V F A: + crediti ( 6.000,00 + IVA 22%);

V F P: + debiti ( 1.320,00 );

V E P: + ricavi di competenza dell’esercizio ( 6.000,00 );

Cliente Zebra

7.320,00

Iva a debito

1.320,00

Merci c/vendite

6.000,00

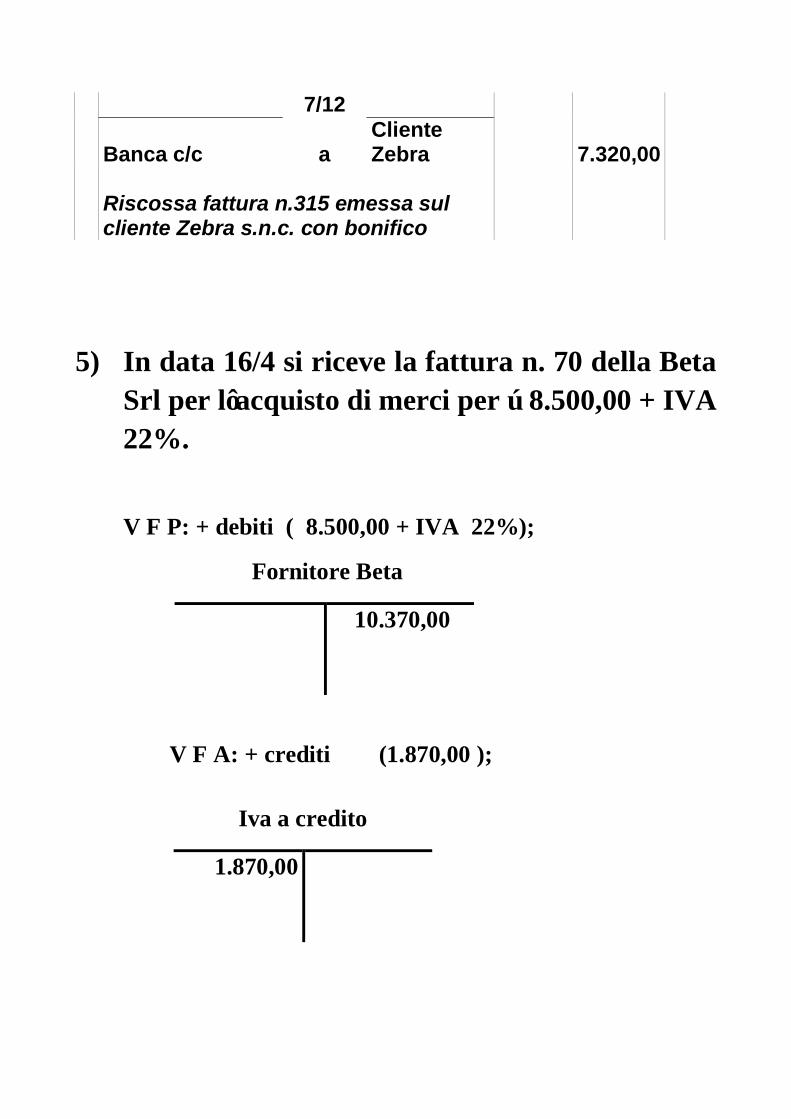

7/12

Cliente Zebra a Diversi 7.320,00

Emessa fatt. n. 315 per vendita di merci al cliente Zebra Snc

a Merci c/vendite 6.000,00

a Iva a debito 1.320,00

07/12: Regolamento in giornata con bonifico bancario.

V F P: - crediti ( 6.000,00 + IVA 22%);

V F A: + Banca ( 6.000,00 + IVA 22%);

Cliente Zebra

7.320,00

7.320,00

Banca c/c

7.320,00

7/12

Banca c/c a Cliente Zebra

7.320,00

Riscossa fattura n.315 emessa sul cliente Zebra s.n.c. con bonifico

5) In data 16/4 si riceve la fattura n. 70 della Beta Srl per l’acquisto di merci per € 8.500,00 + IVA 22%. V F P: + debiti ( 8.500,00 + IVA 22%);

V F A: + crediti (1.870,00 );

Fornitore Beta

10.370,00

Iva a credito

1.870,00

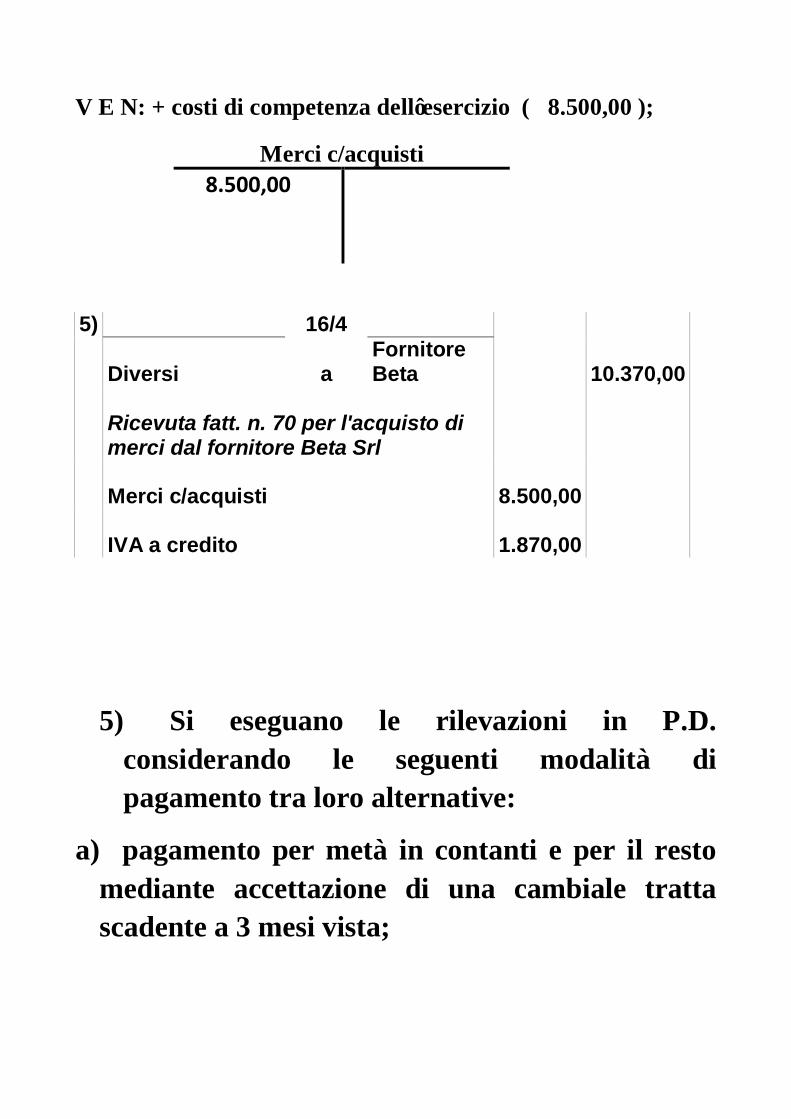

V E N: + costi di competenza dell’esercizio ( 8.500,00 );

5) 16/4

Diversi a Fornitore Beta

10.370,00

Ricevuta fatt. n. 70 per l'acquisto di merci dal fornitore Beta Srl

Merci c/acquisti

8.500,00

IVA a credito

1.870,00

5) Si eseguano le rilevazioni in P.D. considerando le seguenti modalità di pagamento tra loro alternative:

a) pagamento per metà in contanti e per il resto mediante accettazione di una cambiale tratta scadente a 3 mesi vista;

Merci c/acquisti 8.500,00

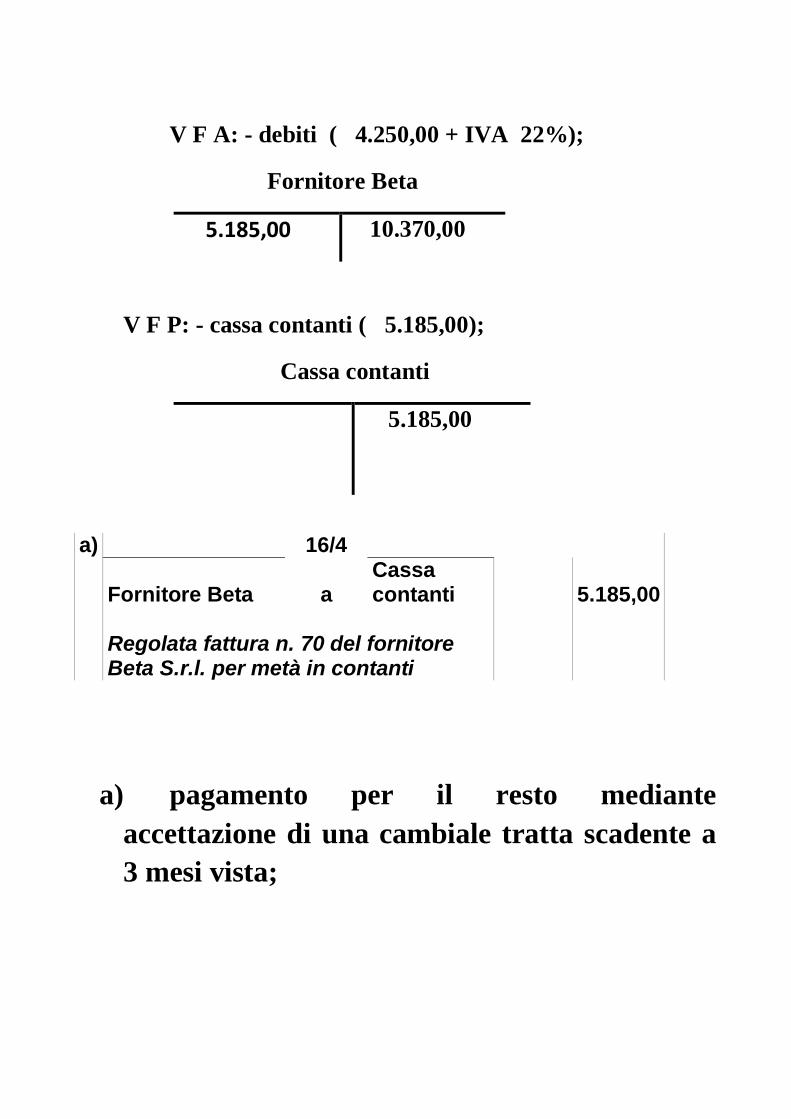

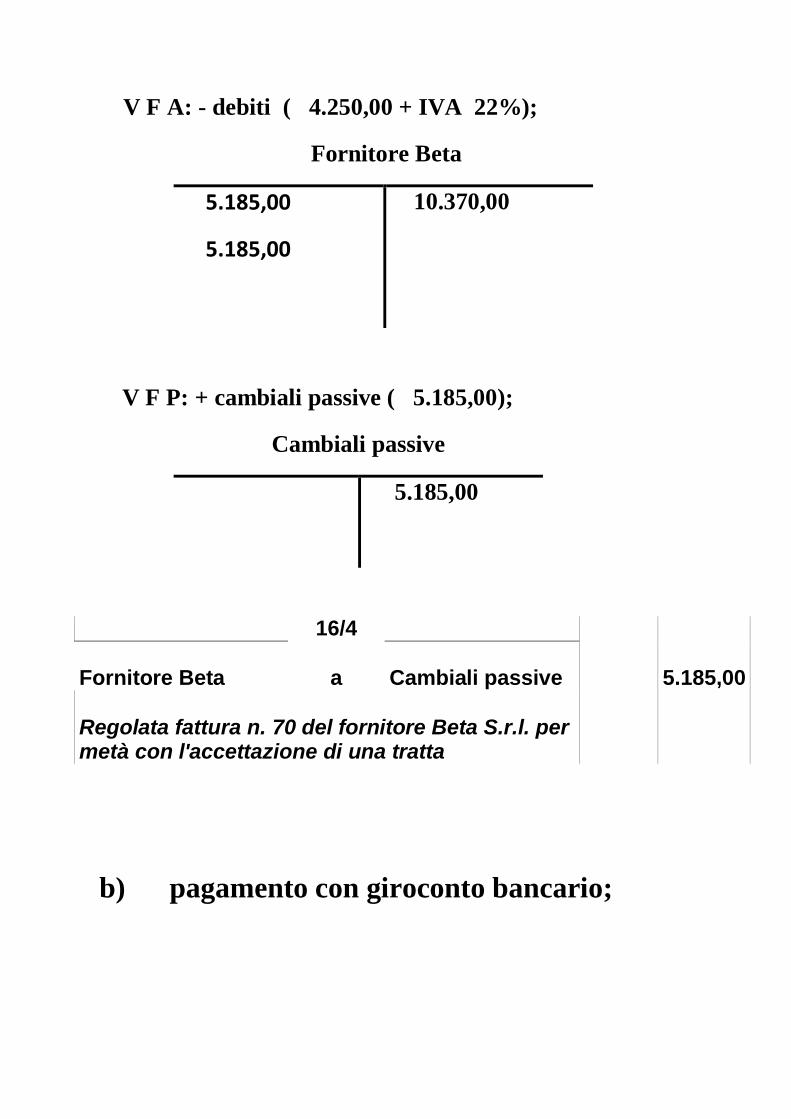

V F A: - debiti ( 4.250,00 + IVA 22%);

V F P: - cassa contanti ( 5.185,00);

a) 16/4

Fornitore Beta a Cassa contanti

5.185,00

Regolata fattura n. 70 del fornitore Beta S.r.l. per metà in contanti

a) pagamento per il resto mediante accettazione di una cambiale tratta scadente a 3 mesi vista;

Fornitore Beta

5.185,00 10.370,00

Cassa contanti

5.185,00

V F A: - debiti ( 4.250,00 + IVA 22%);

V F P: + cambiali passive ( 5.185,00);

16/4

Fornitore Beta a Cambiali passive 5.185,00

Regolata fattura n. 70 del fornitore Beta S.r.l. per metà con l'accettazione di una tratta

b) pagamento con giroconto bancario;

Fornitore Beta

5.185,00

5.185,00

10.370,00

Cambiali passive

5.185,00

V F A: - debiti ( 8.500,00 + IVA 22%);

V F P: - Banca c/c ( 10.370,00);

b) 16/4

Fornitore Beta a Banca c/c

10.370,00

Regolata fattura n. 70 del fornitore Beta S.r.l. con giroconto bancario

Fornitore Beta

10.370,00

10.370,00

Banca c/c

10.370,00

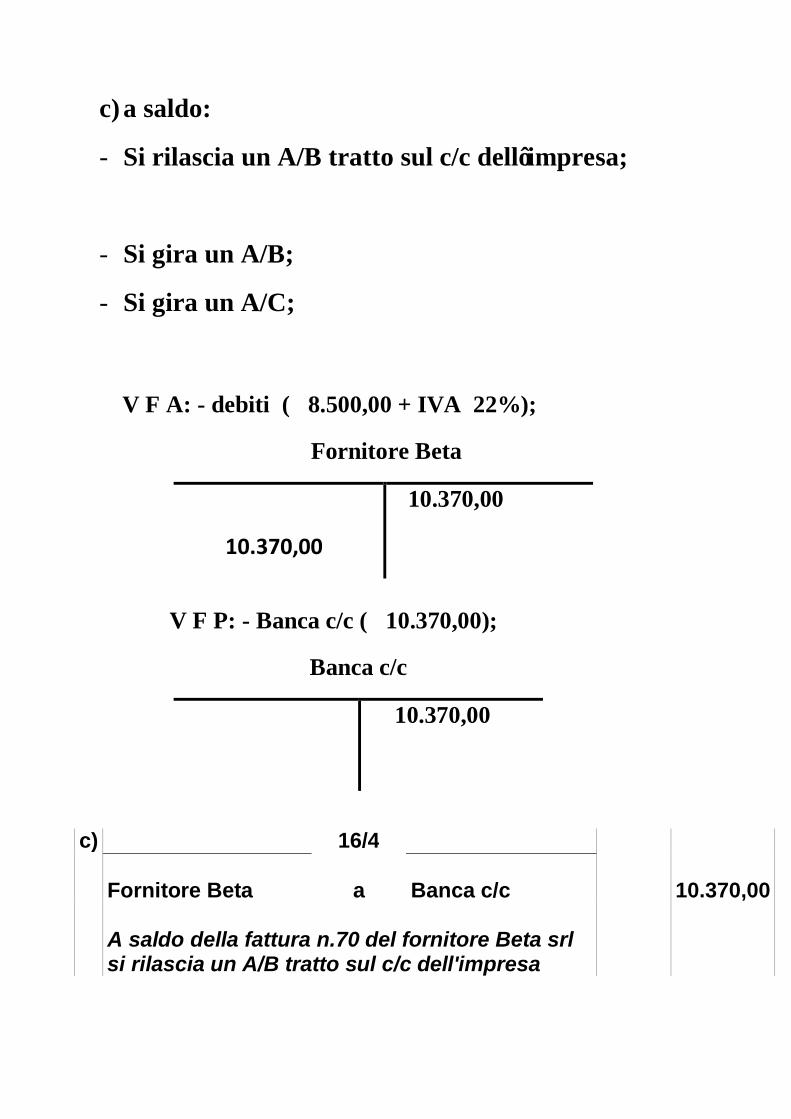

c) a saldo:

- Si rilascia un A/B tratto sul c/c dell’impresa;

- Si gira un A/B;

- Si gira un A/C;

V F A: - debiti ( 8.500,00 + IVA 22%);

V F P: - Banca c/c ( 10.370,00);

c) 16/4

Fornitore Beta a Banca c/c 10.370,00

A saldo della fattura n.70 del fornitore Beta srl si rilascia un A/B tratto sul c/c dell'impresa

Fornitore Beta

10.370,00

10.370,00

Banca c/c

10.370,00

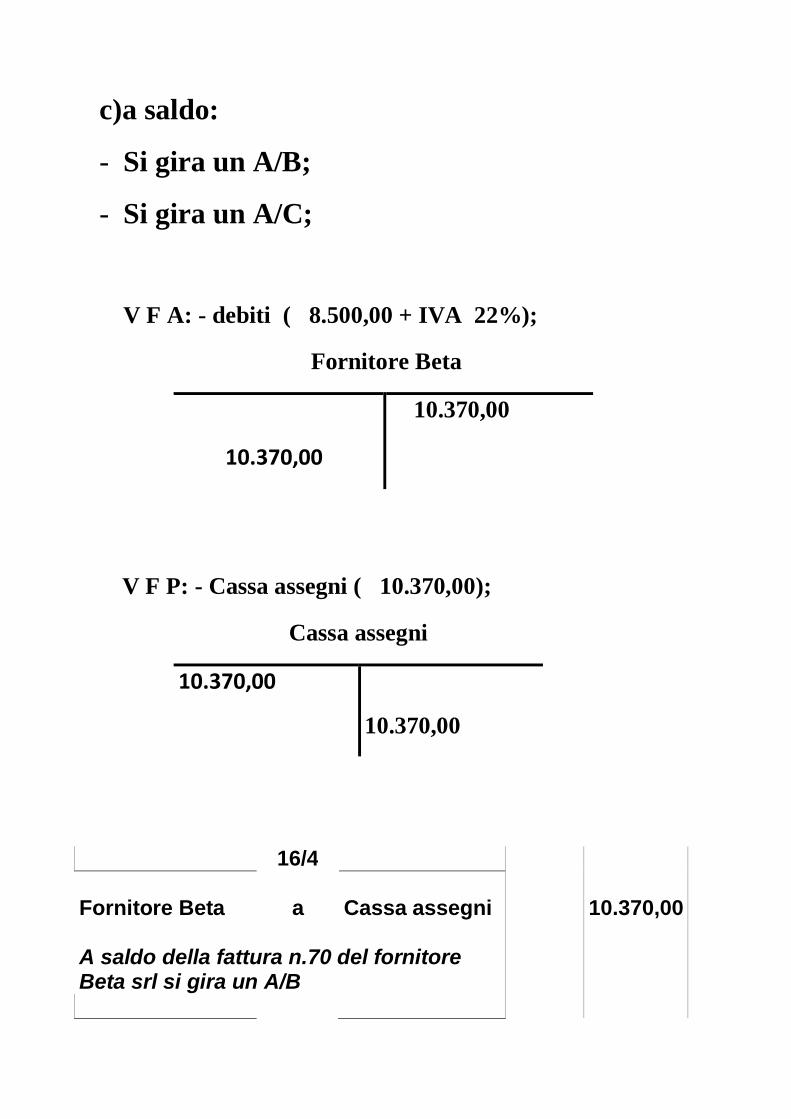

c)a saldo:

- Si gira un A/B;

- Si gira un A/C;

V F A: - debiti ( 8.500,00 + IVA 22%);

V F P: - Cassa assegni ( 10.370,00);

16/4

Fornitore Beta a Cassa assegni 10.370,00

A saldo della fattura n.70 del fornitore Beta srl si gira un A/B

Fornitore Beta

10.370,00

10.370,00

Cassa assegni

10.370,00

10.370,00

16/4

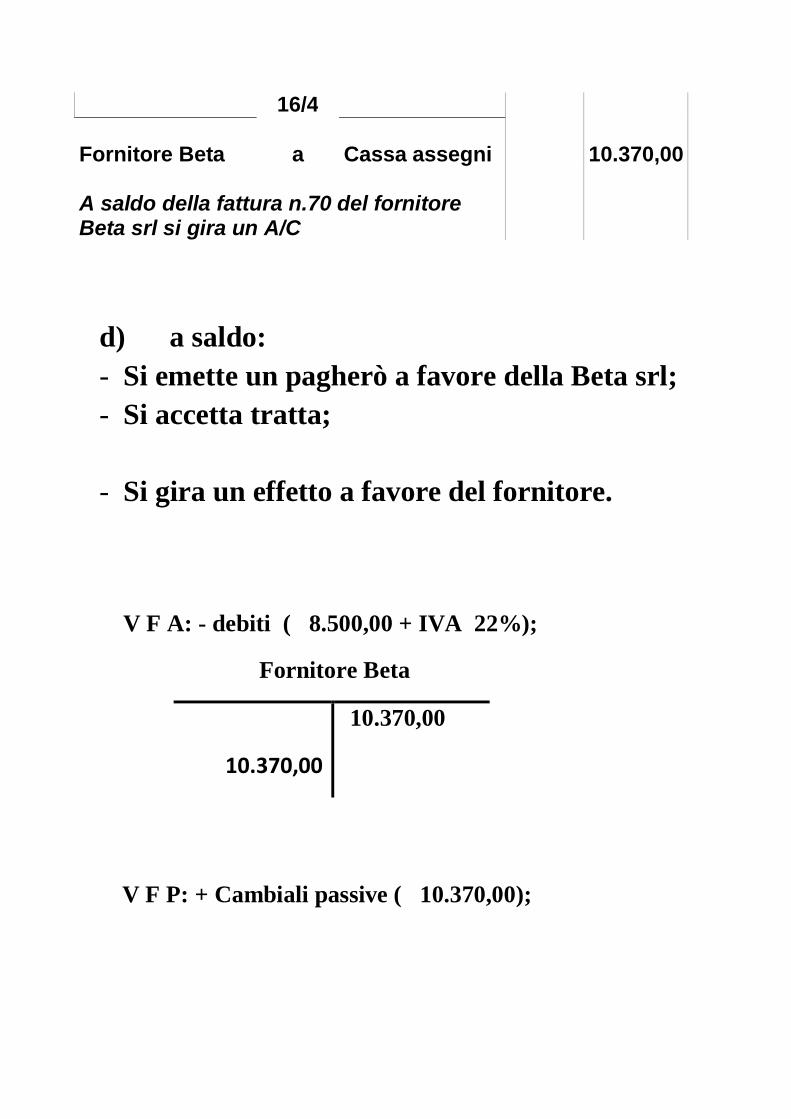

Fornitore Beta a Cassa assegni 10.370,00

A saldo della fattura n.70 del fornitore Beta srl si gira un A/C

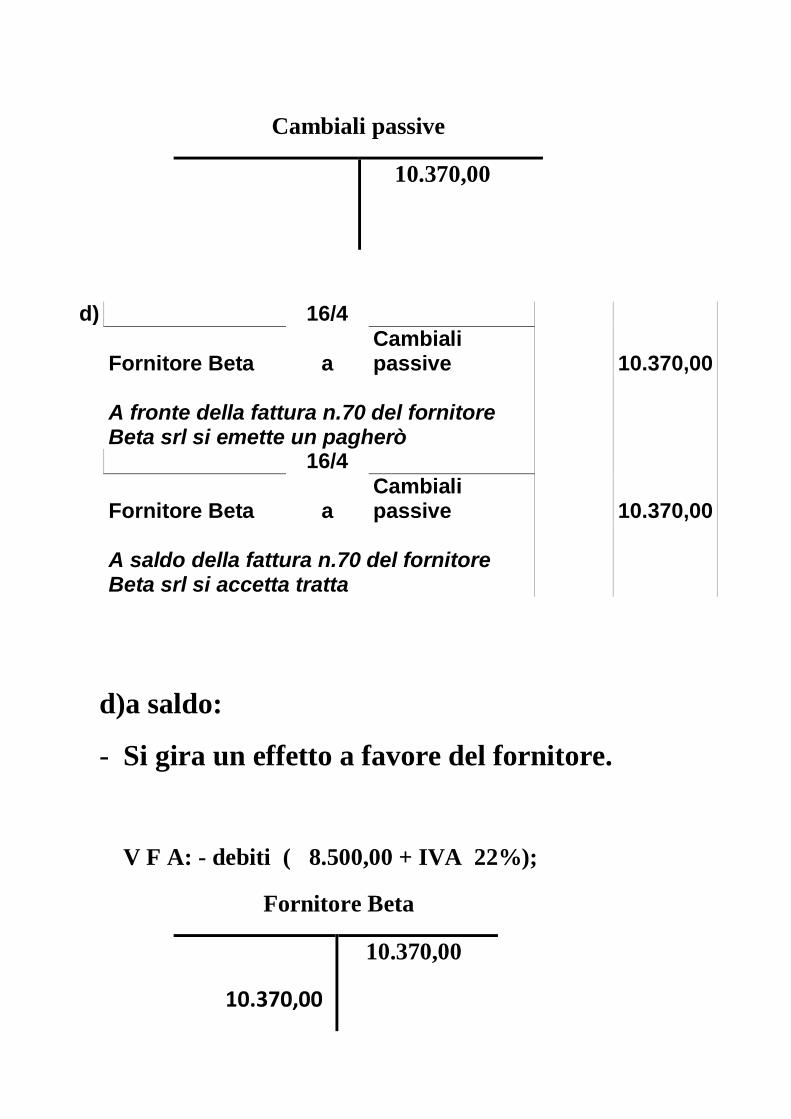

d) a saldo: - Si emette un pagherò a favore della Beta srl; - Si accetta tratta;

- Si gira un effetto a favore del fornitore.

V F A: - debiti ( 8.500,00 + IVA 22%);

V F P: + Cambiali passive ( 10.370,00);

Fornitore Beta

10.370,00

10.370,00

d) 16/4

Fornitore Beta a

Cambiali passive

10.370,00

A fronte della fattura n.70 del fornitore Beta srl si emette un pagherò

16/4

Fornitore Beta a

Cambiali passive

10.370,00

A saldo della fattura n.70 del fornitore Beta srl si accetta tratta

d)a saldo:

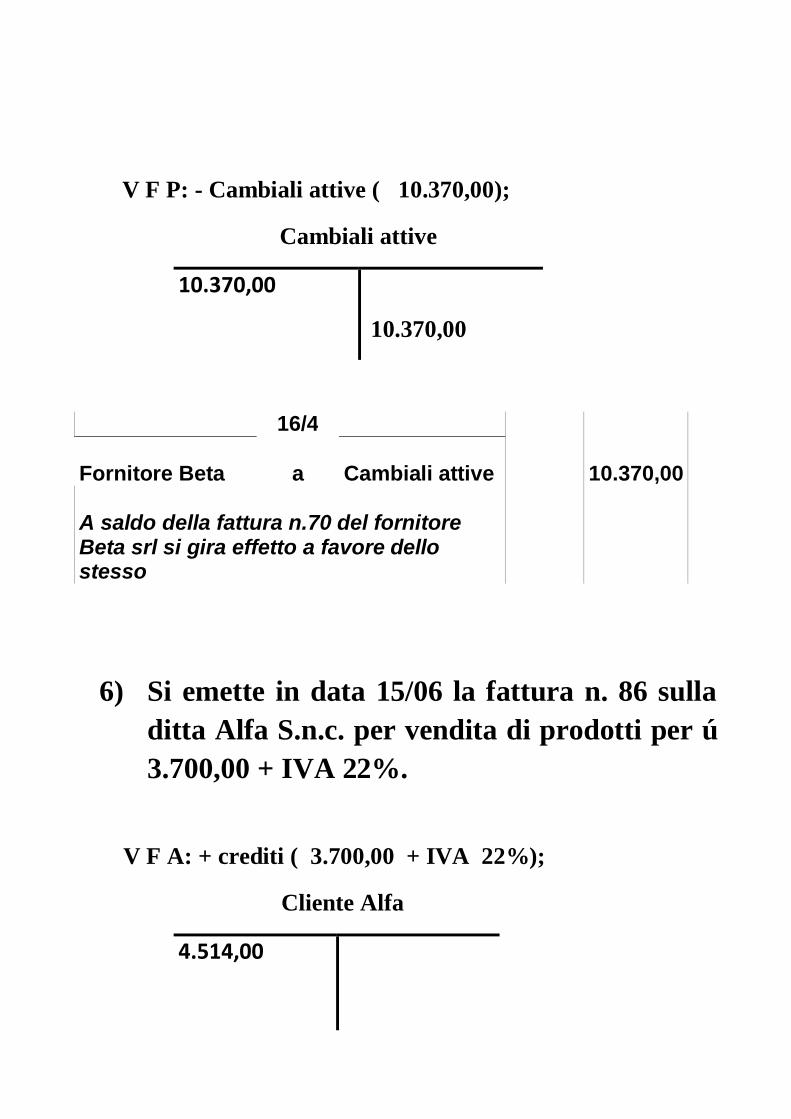

- Si gira un effetto a favore del fornitore.

V F A: - debiti ( 8.500,00 + IVA 22%);

Cambiali passive

10.370,00

Fornitore Beta

10.370,00

10.370,00

V F P: - Cambiali attive ( 10.370,00);

16/4

Fornitore Beta a Cambiali attive 10.370,00

A saldo della fattura n.70 del fornitore Beta srl si gira effetto a favore dello stesso

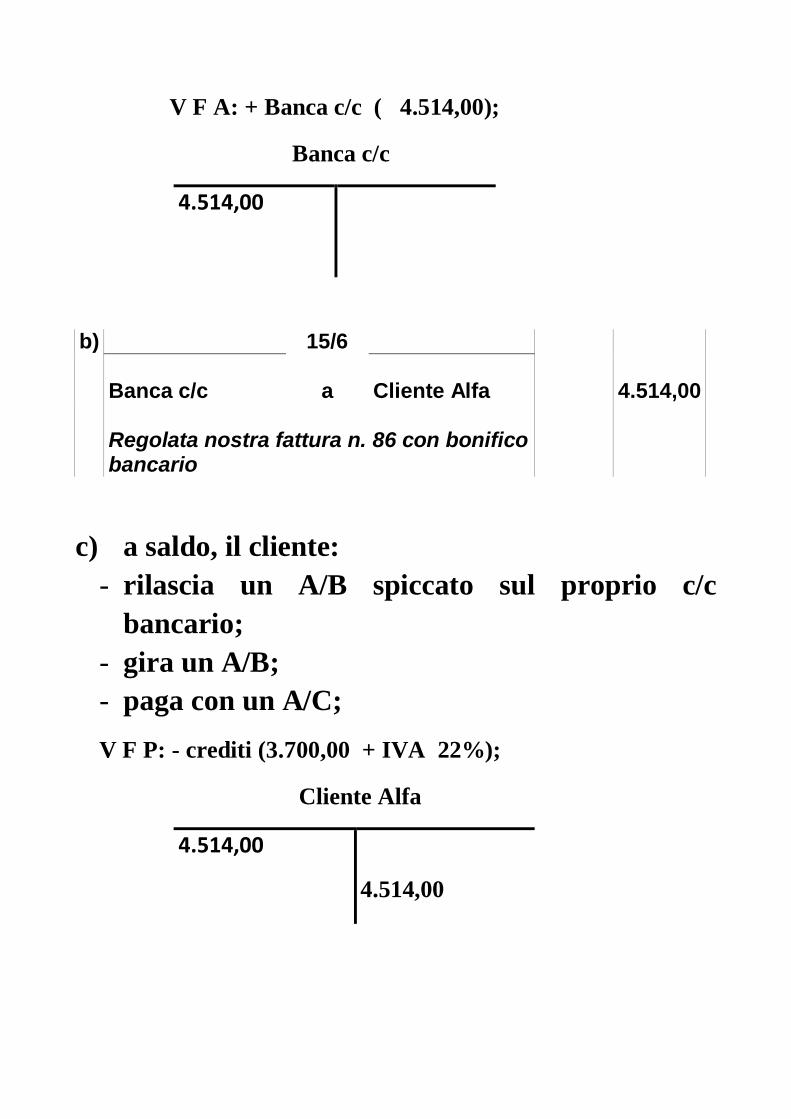

6) Si emette in data 15/06 la fattura n. 86 sulla ditta Alfa S.n.c. per vendita di prodotti per € 3.700,00 + IVA 22%.

V F A: + crediti ( 3.700,00 + IVA 22%);

Cambiali attive

10.370,00

10.370,00

Cliente Alfa

4.514,00

V F P: + debiti ( 814,00 );

V E P: + ricavi di competenza dell’esercizio ( 3.700,00 );

6) 15/6

Cliente Alfa a Diversi 4.514,00

Emessa fatt. n. 86 per la vendita di prodotti al cliente Alfa s.n.c.

Prodotti c/vendite

3.700,00

IVA a debito 814,00

Iva a debito

814,00

Prodotti c/vendite 3.700,00

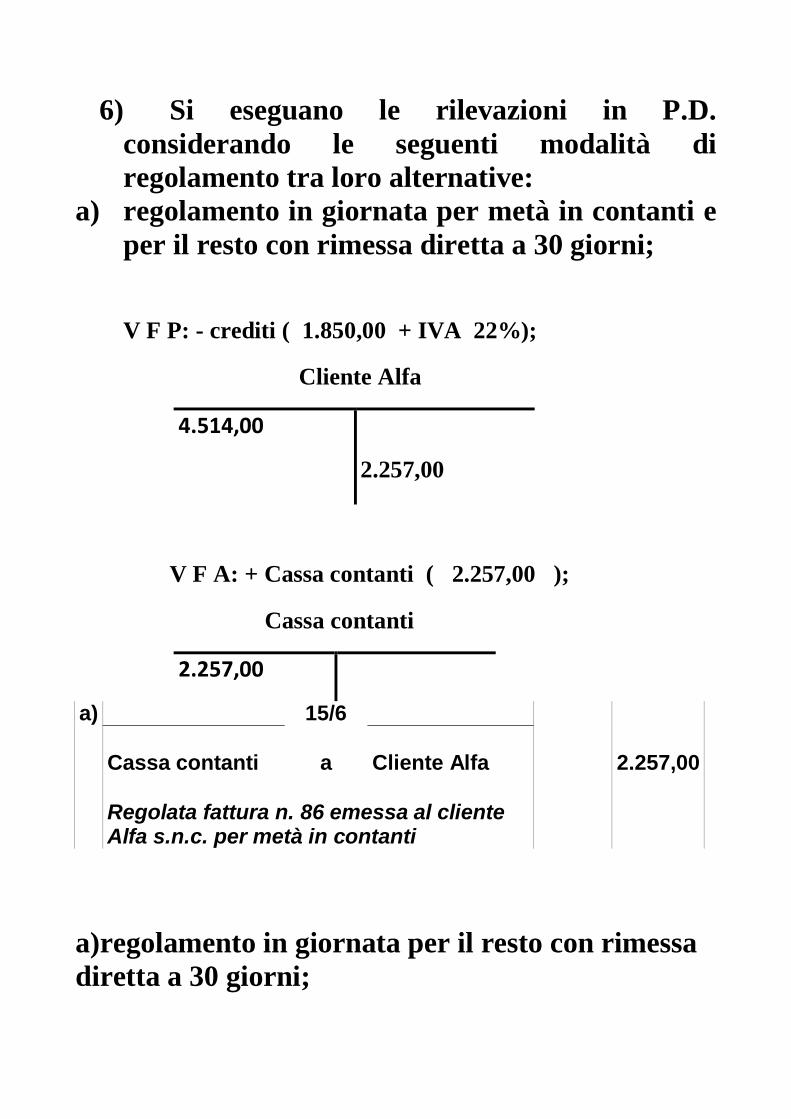

6) Si eseguano le rilevazioni in P.D. considerando le seguenti modalità di regolamento tra loro alternative:

a) regolamento in giornata per metà in contanti e per il resto con rimessa diretta a 30 giorni; V F P: - crediti ( 1.850,00 + IVA 22%);

V F A: + Cassa contanti ( 2.257,00 );

a) 15/6

Cassa contanti a Cliente Alfa 2.257,00

Regolata fattura n. 86 emessa al cliente Alfa s.n.c. per metà in contanti

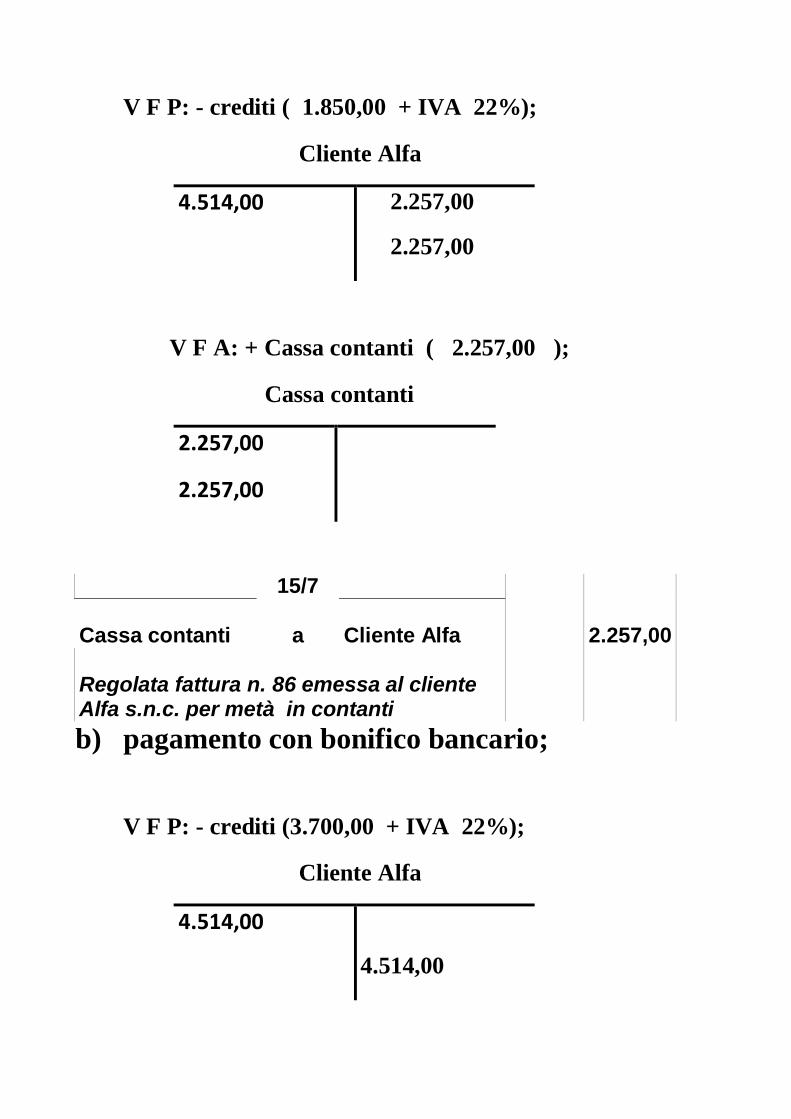

a)regolamento in giornata per il resto con rimessa diretta a 30 giorni;

Cliente Alfa

4.514,00

2.257,00

Cassa contanti

2.257,00

V F P: - crediti ( 1.850,00 + IVA 22%);

V F A: + Cassa contanti ( 2.257,00 );

15/7

Cassa contanti a Cliente Alfa 2.257,00

Regolata fattura n. 86 emessa al cliente Alfa s.n.c. per metà in contanti b) pagamento con bonifico bancario;

V F P: - crediti (3.700,00 + IVA 22%);

Cliente Alfa

4.514,00

2.257,00

2.257,00

Cassa contanti

2.257,00

2.257,00

Cliente Alfa

4.514,00

4.514,00

V F A: + Banca c/c ( 4.514,00);

b) 15/6

Banca c/c a Cliente Alfa 4.514,00

Regolata nostra fattura n. 86 con bonifico bancario

c) a saldo, il cliente: - rilascia un A/B spiccato sul proprio c/c

bancario; - gira un A/B; - paga con un A/C; V F P: - crediti (3.700,00 + IVA 22%);

Banca c/c

4.514,00

Cliente Alfa

4.514,00

4.514,00

V F A: + Cassa assegni ( 4.514,00);

c) 15/6

Cassa assegni a Cliente Alfa 4.514,00

Regolata nostra fattura n. 86 con assegno

15/6

Cassa assegni a Cliente Alfa 4.514,00

Regolata nostra fattura n. 86 con assegno

15/6

Cassa assegni a Cliente Alfa

4.514,00

Regolata nostra fattura n. 86 con assegno

Cassa assegni

4.514,00

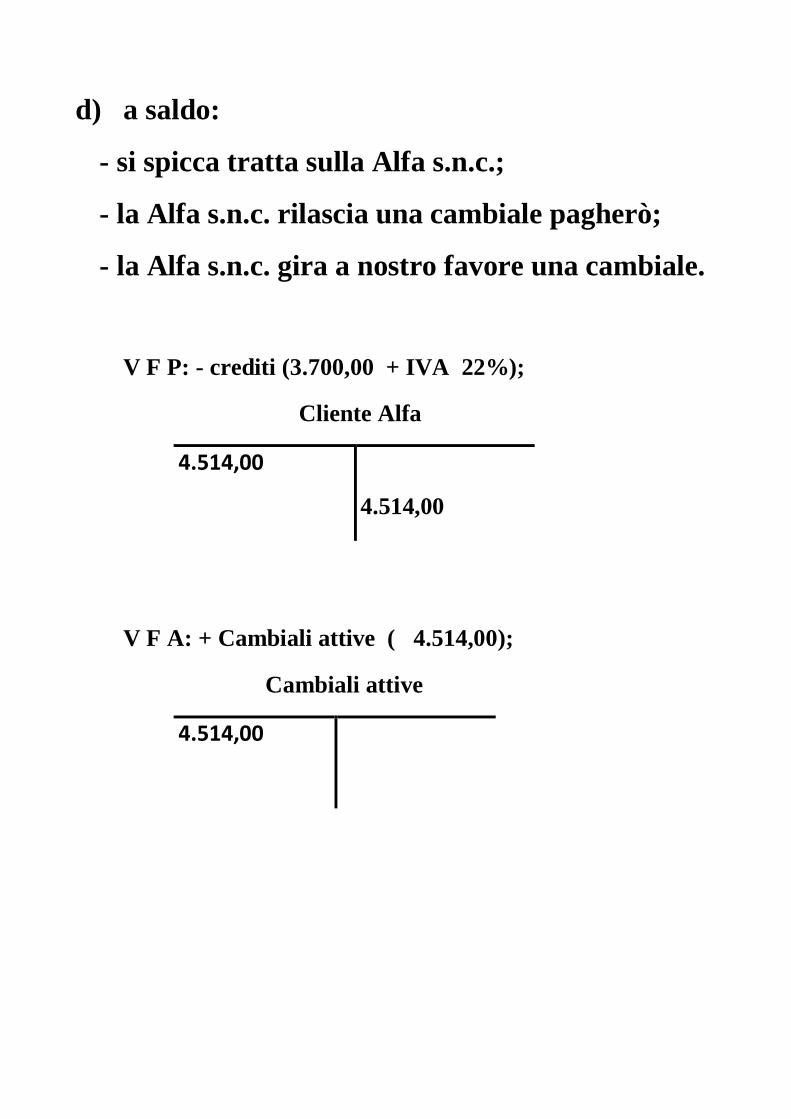

d) a saldo:

- si spicca tratta sulla Alfa s.n.c.;

- la Alfa s.n.c. rilascia una cambiale pagherò;

- la Alfa s.n.c. gira a nostro favore una cambiale.

V F P: - crediti (3.700,00 + IVA 22%);

V F A: + Cambiali attive ( 4.514,00);

Cliente Alfa

4.514,00

4.514,00

Cambiali attive

4.514,00

d) 15/6

Cambiali attive a Cliente Alfa 4.514,00

Spiccata tratta sul cliente Alfa s.n.c. a fronte della nostra fattura n.86

15/6

Cambiali attive a Cliente Alfa 4.514,00

A saldo della nostra fattura n.86 il cliente Alfa s.n.c. rilascia un pagherò

15/6

Cambiali attive a Cliente Alfa 4.514,00

A saldo della nostra fattura n.86 il cliente Alfa s.n.c. gira a ns/favore una cambiale

RESI SU VENDITE

7) Si emette in data 14/10 la fattura n. 418 sulla ditta Zebra Snc per vendita di merci per € 8.000,00 + IVA 22%. V F A: + crediti ( 8.000,00 + IVA 22%);

Cliente Zebra

9.760,00

V F P: + debiti ( 1.760,00 );

V E P: + ricavi di competenza dell’esercizio (8.000,00 );

7) 14/10

Cliente Zebra a Diversi 9.760,00

Emessa fatt. n. 418 per vendita di merci al cliente Zebra Snc

a Merci c/vendite 8.000,00

a Iva a debito 1.760,00

A causa di differenze qualitative riscontrate nella merce consegnata, il cliente provvede alla restituzione di parte della merce per € 1.000,00. In data 19/10 si emette nota di credito n. 332 con variazione IVA.

Iva a debito

1.760,00

Merci c/vendite 8.000,00

V F P: - crediti ( 1.000,00 + IVA 22%);

V F A: - debiti ( 220,00 );

V E N: - ricavi di competenza dell’esercizio (1.000,00 );

19/10

Diversi a Cliente Zebra 1.220,00

Emessa nota di credito n. 332 con variazione IVA

Resi su vendite

1.000,00

Iva a debito

220,00

Cliente Zebra

9.760,00

1.220,00

Iva a debito

220,00

1.760,00

Resi su vendite 1.000,00

Il saldo viene regolato il 21/10 con un bonifico bancario.

V F P: - crediti ( 8.540,00);

V F A: + Banca Cariplo c/c ( 8.540,00);

21/10

Cariplo c/c a Cliente Zebra 8.540,00

Incassata fatt. n. 418 al netto della nota di credito n. 332

Cliente Zebra

9.760,00

1.220,00

8.540,00

Banca Cariplo c/c

8.540,00

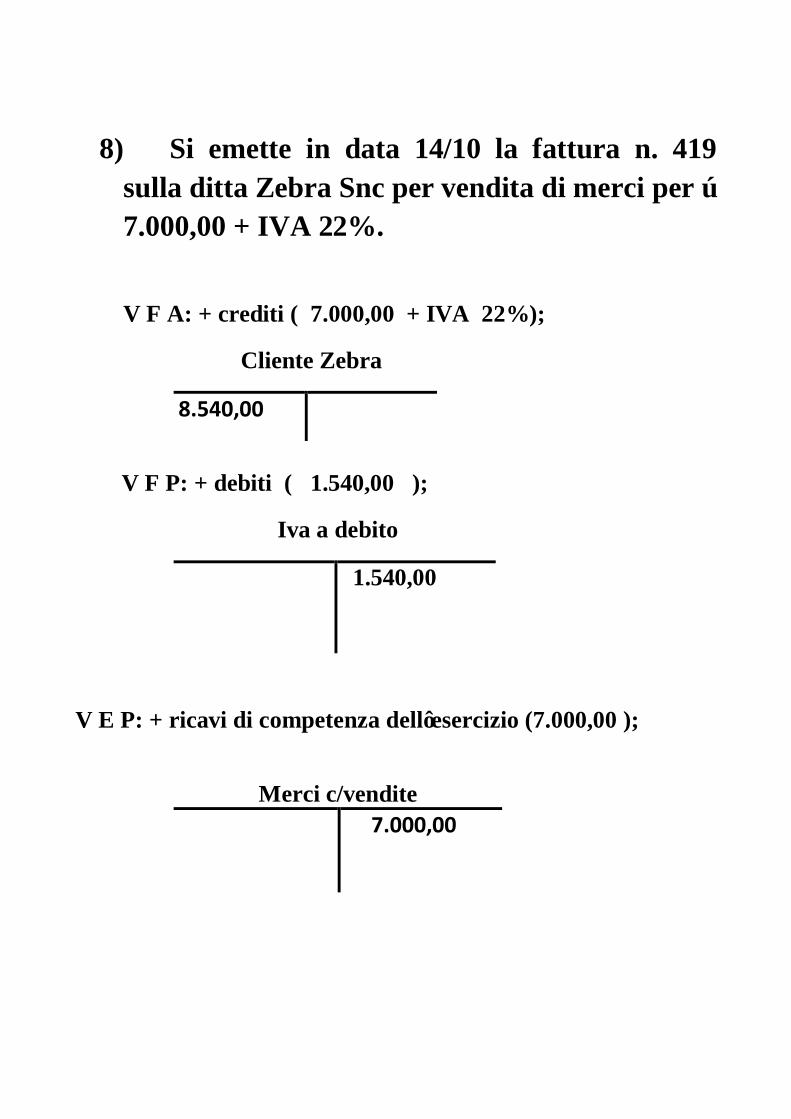

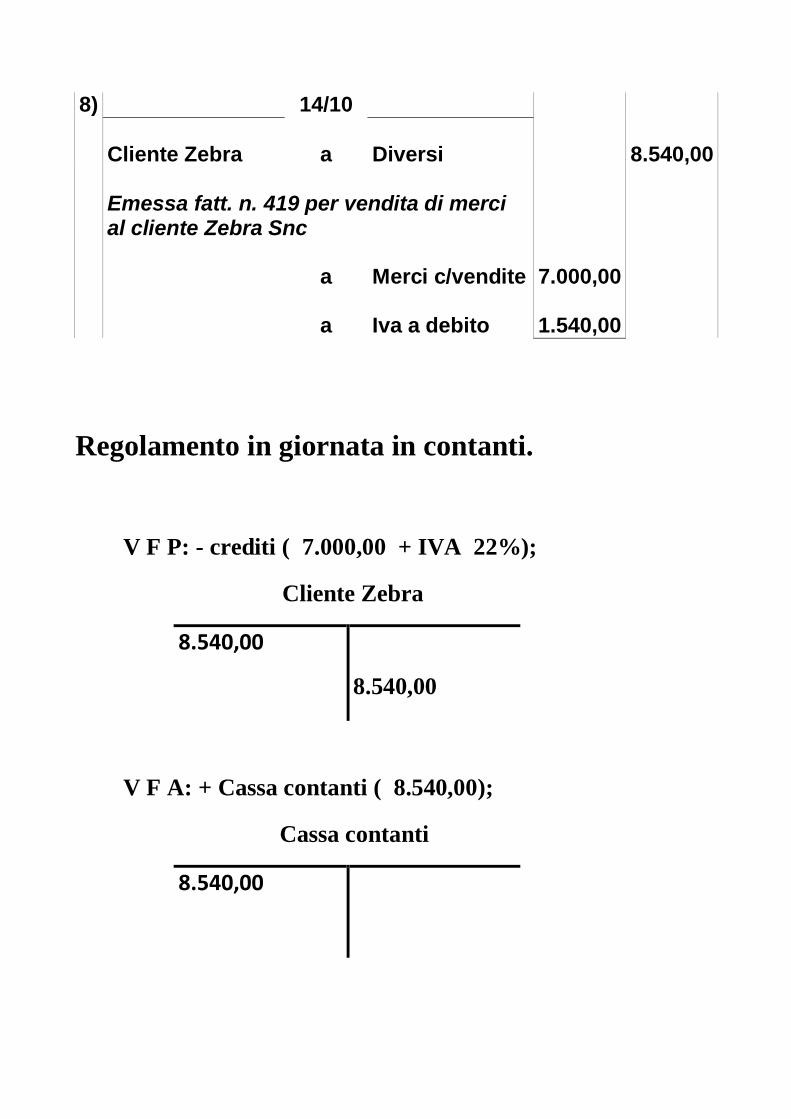

8) Si emette in data 14/10 la fattura n. 419

sulla ditta Zebra Snc per vendita di merci per € 7.000,00 + IVA 22%. V F A: + crediti ( 7.000,00 + IVA 22%);

V F P: + debiti ( 1.540,00 );

V E P: + ricavi di competenza dell’esercizio (7.000,00 );

Cliente Zebra

8.540,00

Iva a debito

1.540,00

Merci c/vendite 7.000,00

8) 14/10

Cliente Zebra a Diversi 8.540,00

Emessa fatt. n. 419 per vendita di merci al cliente Zebra Snc

a Merci c/vendite 7.000,00

a Iva a debito 1.540,00

Regolamento in giornata in contanti.

V F P: - crediti ( 7.000,00 + IVA 22%);

V F A: + Cassa contanti ( 8.540,00);

Cliente Zebra

8.540,00

8.540,00

Cassa contanti

8.540,00

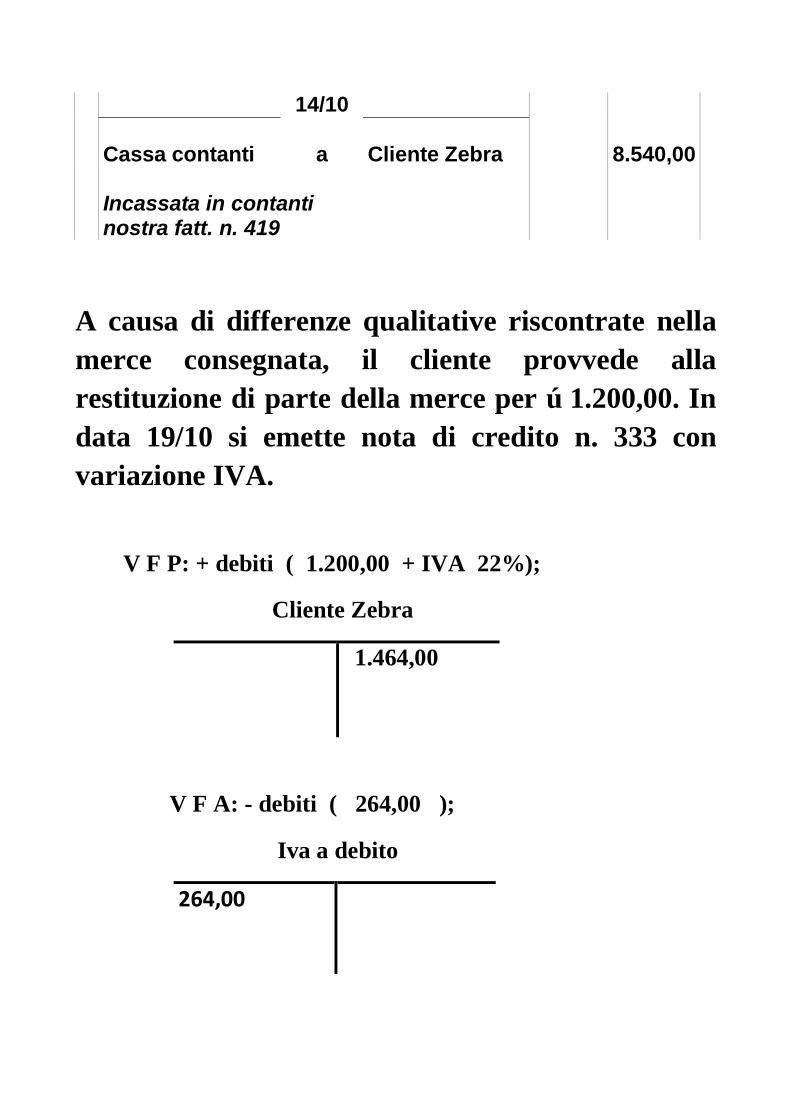

14/10

Cassa contanti a Cliente Zebra 8.540,00

Incassata in contanti nostra fatt. n. 419

A causa di differenze qualitative riscontrate nella merce consegnata, il cliente provvede alla restituzione di parte della merce per € 1.200,00. In data 19/10 si emette nota di credito n. 333 con variazione IVA.

V F P: + debiti ( 1.200,00 + IVA 22%);

V F A: - debiti ( 264,00 );

Cliente Zebra

1.464,00

Iva a debito

264,00

V E N: - ricavi di competenza dell’esercizio (1.200,00 );

19/10

Diversi a Cliente Zebra 1.464,00

Emessa nota di accredito n. 333 con variazione IVA

Resi su vendite

1.200,00

Iva a debito

264,00

Si provvede alla restituzione del dovuto effettuando un bonifico a favore del cliente.

V F A: - debiti ( 1.200,00 + IVA 22%);

Resi su vendite 1.200,00

Cliente Zebra

1.464,00

1.464,00

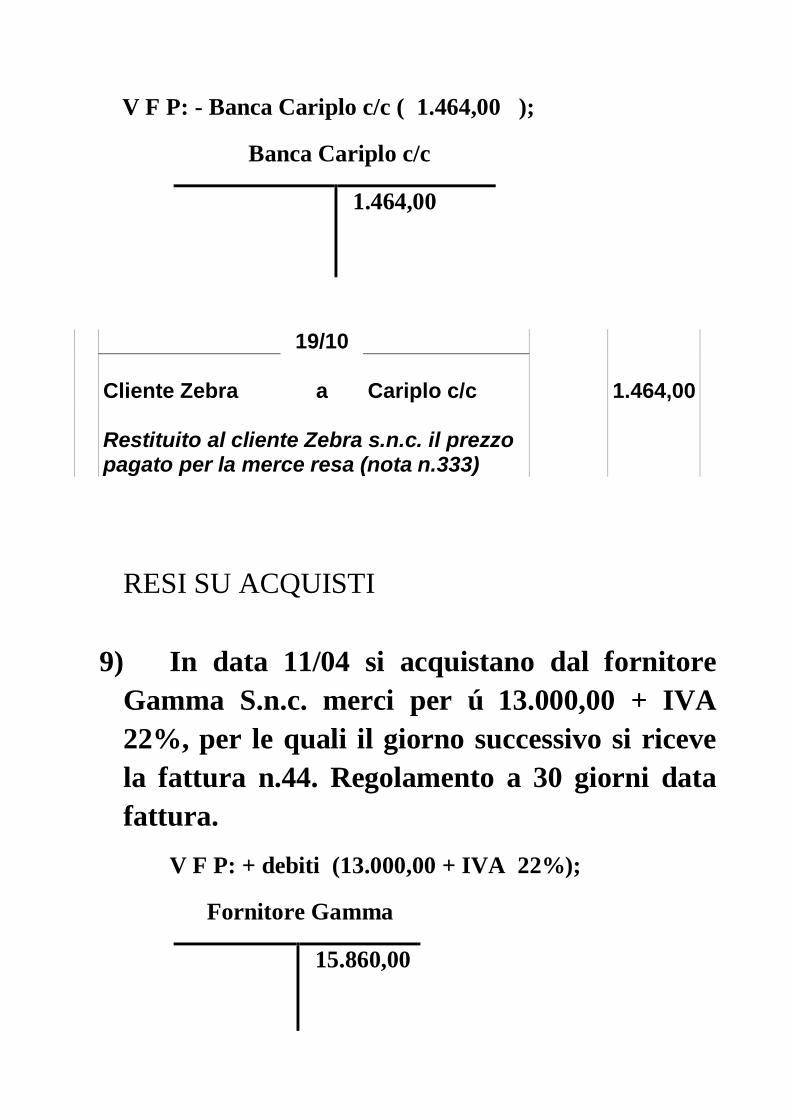

V F P: - Banca Cariplo c/c ( 1.464,00 );

19/10

Cliente Zebra a Cariplo c/c 1.464,00

Restituito al cliente Zebra s.n.c. il prezzo pagato per la merce resa (nota n.333)

RESI SU ACQUISTI

9) In data 11/04 si acquistano dal fornitore Gamma S.n.c. merci per € 13.000,00 + IVA 22%, per le quali il giorno successivo si riceve la fattura n.44. Regolamento a 30 giorni data fattura.

V F P: + debiti (13.000,00 + IVA 22%);

Banca Cariplo c/c

1.464,00

Fornitore Gamma

15.860,00

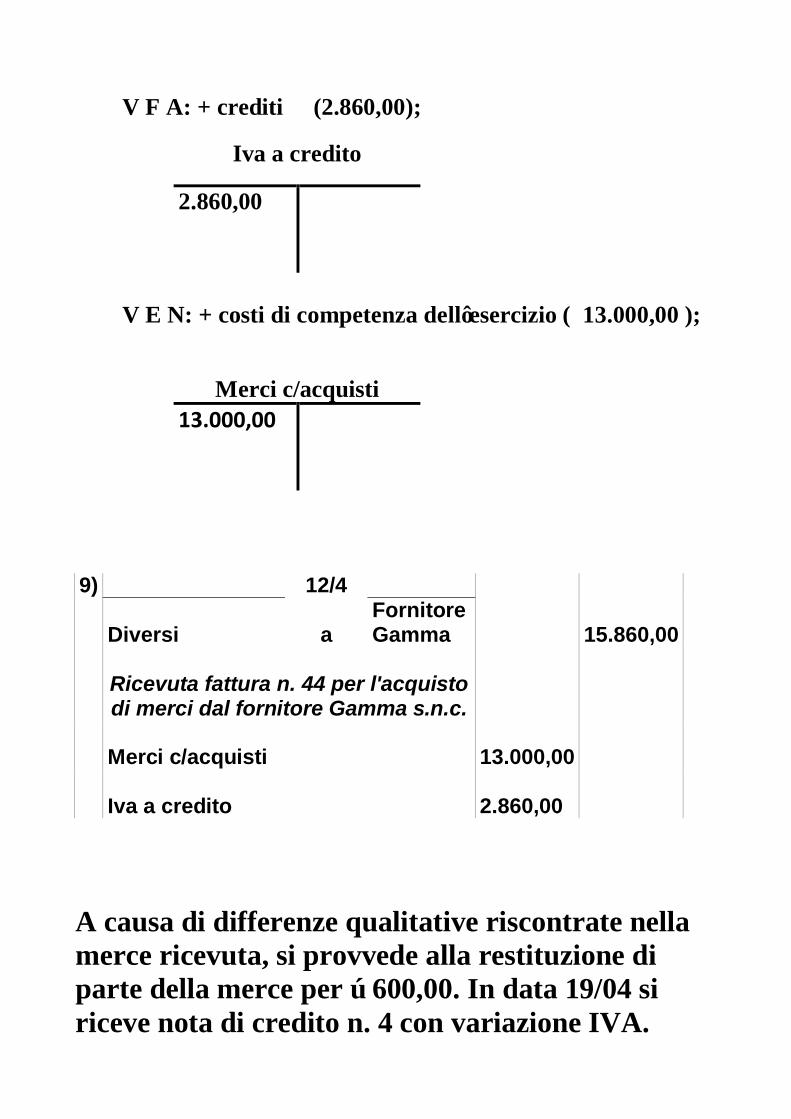

V F A: + crediti (2.860,00);

V E N: + costi di competenza dell’esercizio ( 13.000,00 );

9) 12/4

Diversi a Fornitore Gamma

15.860,00

Ricevuta fattura n. 44 per l'acquisto di merci dal fornitore Gamma s.n.c.

Merci c/acquisti

13.000,00

Iva a credito

2.860,00

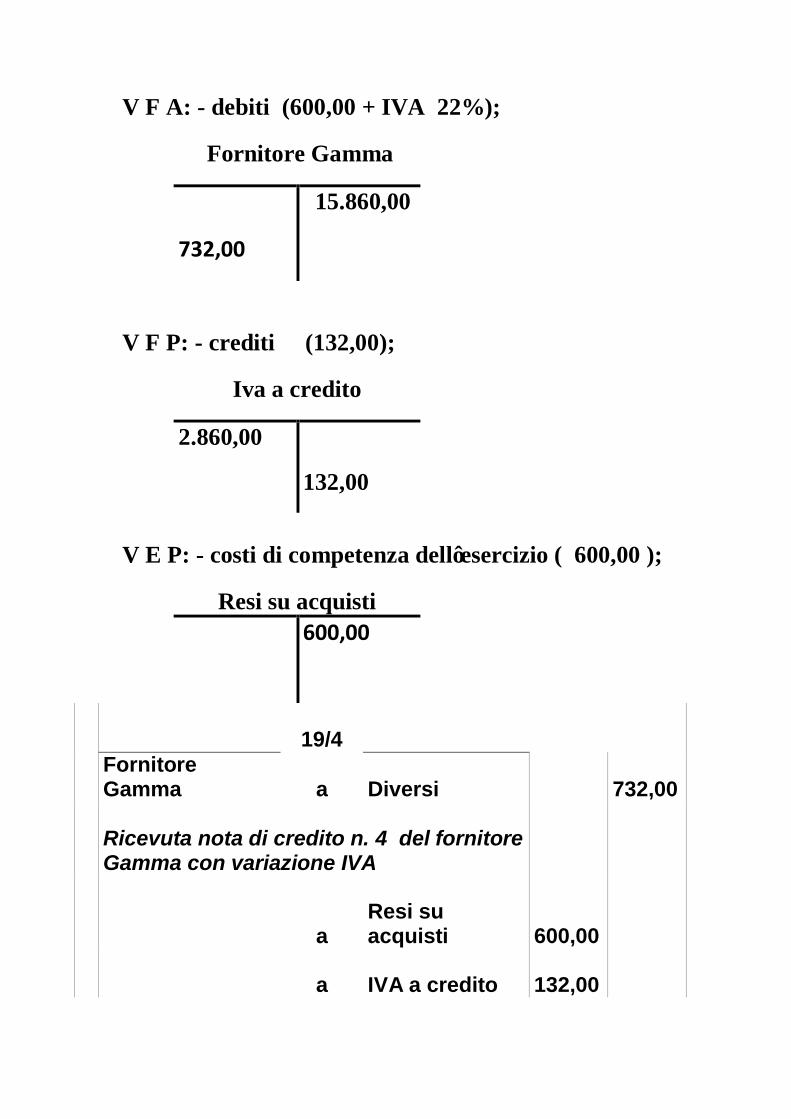

A causa di differenze qualitative riscontrate nella merce ricevuta, si provvede alla restituzione di parte della merce per € 600,00. In data 19/04 si riceve nota di credito n. 4 con variazione IVA.

Iva a credito

2.860,00

Merci c/acquisti 13.000,00

V F A: - debiti (600,00 + IVA 22%);

V F P: - crediti (132,00);

V E P: - costi di competenza dell’esercizio ( 600,00 );

19/4

Fornitore Gamma a Diversi

732,00

Ricevuta nota di credito n. 4 del fornitore Gamma con variazione IVA

a

Resi su acquisti

600,00

a IVA a credito

132,00

Fornitore Gamma

732,00

15.860,00

Iva a credito

2.860,00

132,00

Resi su acquisti 600,00

Il saldo viene regolato il 12/05 con un bonifico bancario.

V F A: - debiti (15.128,00);

V F P: - Banca Cariplo c/c (15.128,00);

12/5

Fornitore Gamma a Cariplo c/c

15.128,00

Regolata fatt. n. 44 a al netto della nota di credito n. 4

Fornitore Gamma

732,00

15.128,00

15.860,00

Banca Cariplo c/c

15.128,00

ABBUONI E SCONTI SU ACQUISTI

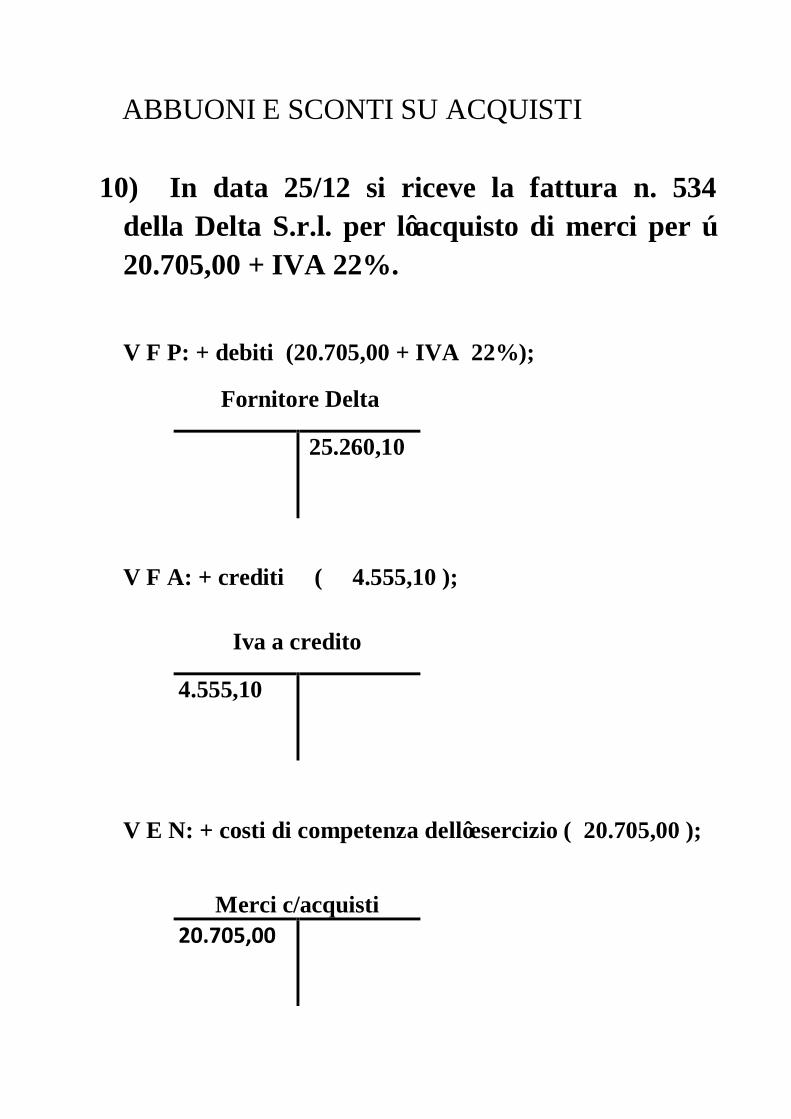

10) In data 25/12 si riceve la fattura n. 534 della Delta S.r.l. per l’acquisto di merci per € 20.705,00 + IVA 22%. V F P: + debiti (20.705,00 + IVA 22%);

V F A: + crediti ( 4.555,10 );

V E N: + costi di competenza dell’esercizio ( 20.705,00 );

Fornitore Delta

25.260,10

Iva a credito

4.555,10

Merci c/acquisti 20.705,00

10) 25/12

Diversi a Fornitore Delta

25.260,10

Ricevuta fatt. n. 534 per l'acquisto di merci dal fornitore Delta Srl

Merci c/acquisti

20.705,00

IVA a credito

4.555,10

La fattura è regolata in giornata con un A/B tratto sulla BNL di € 25.250,00 per un abbuono concesso dal venditore.

V F A: - debiti (20.705,00 + IVA 22%);

V F P: - Banca BNL c/c ( 25.250,00 );

Fornitore Delta

25.260,10

25.260,10

Banca BNL c/c

25.250,00

V E P: - costi di competenza dell’esercizio ( 10,10 );

25/12

Fornitore Delta a Diversi 25.260,10

Regolata con assegno fattura n.534 del fornitore Delta srl con ottenimento di un abbuono

a BNL c/c 25.250,00

a

Abbuoni attivi 10,10

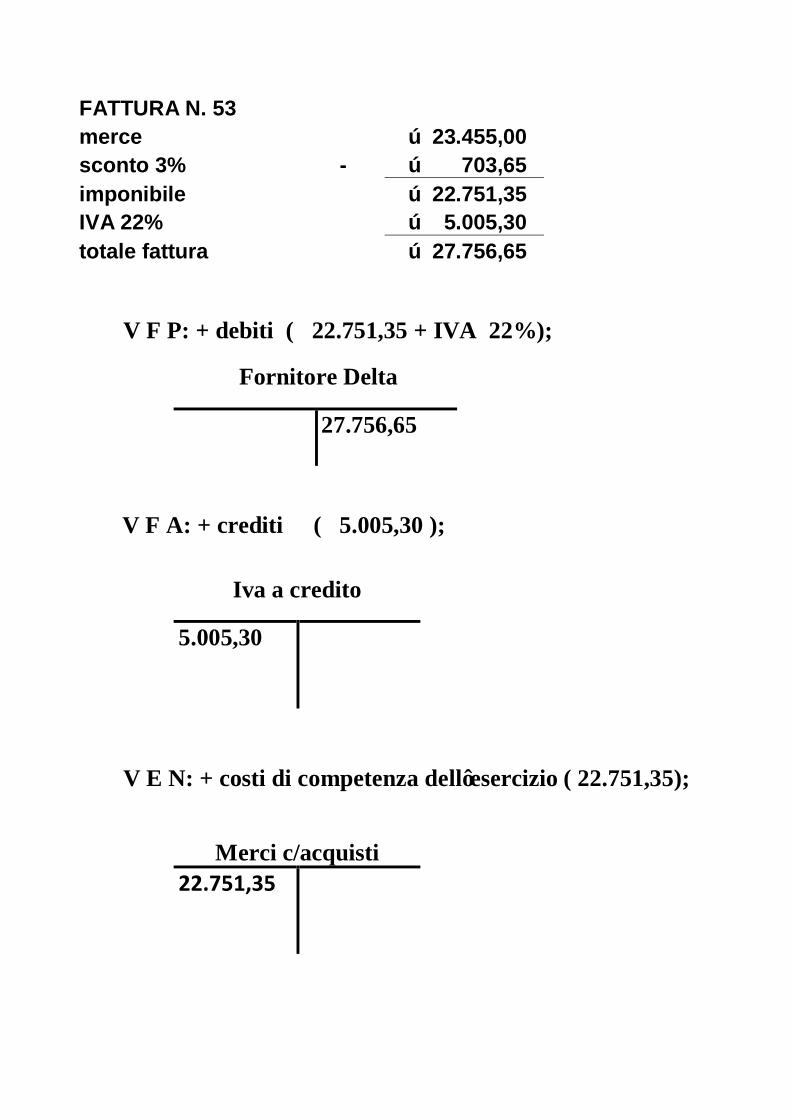

11) In data 12/11 si riceve la fattura n. 53 della Delta S.r.l. per l’acquisto di merci per € 23.455,00 + IVA 22%, ottenendo uno sconto mercantile (sconto incondizionato) del 3%.

Abbuoni attivi 10,10

FATTURA N. 53 merce € 23.455,00

sconto 3% - € 703,65 imponibile € 22.751,35 IVA 22% € 5.005,30 totale fattura € 27.756,65

V F P: + debiti ( 22.751,35 + IVA 22%);

V F A: + crediti ( 5.005,30 );

V E N: + costi di competenza dell’esercizio ( 22.751,35);

Fornitore Delta

27.756,65

Iva a credito

5.005,30

Merci c/acquisti 22.751,35

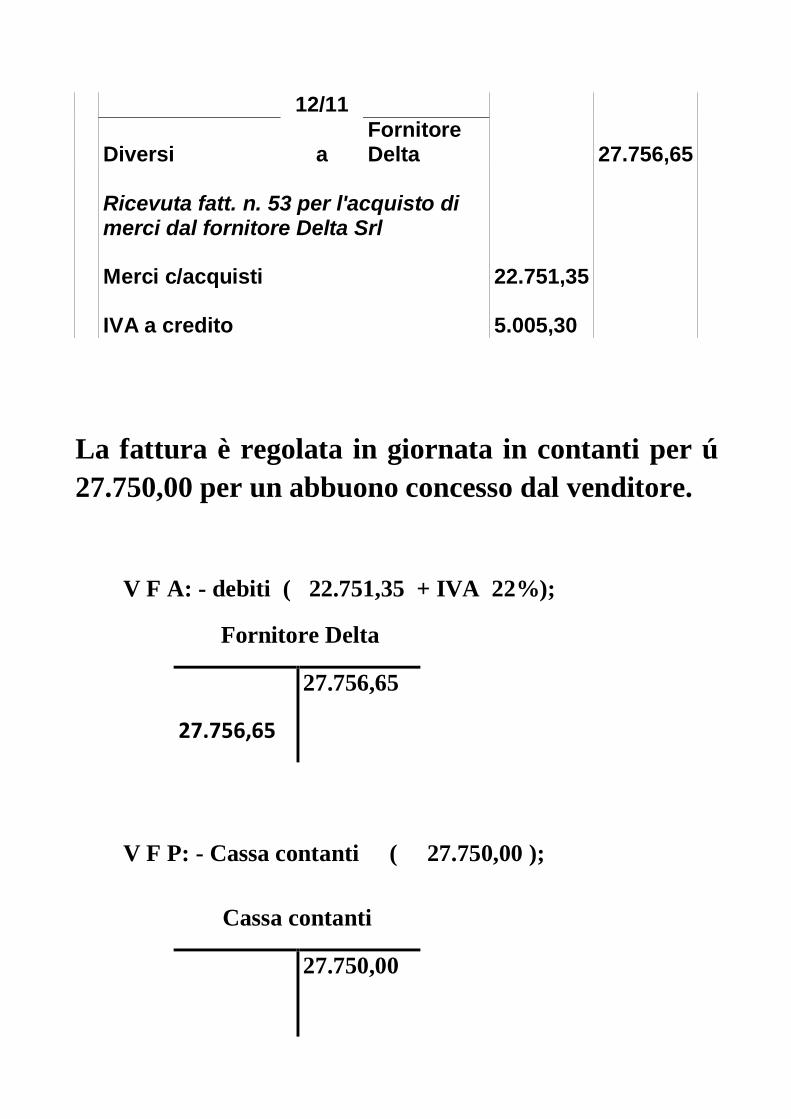

12/11

Diversi a Fornitore Delta

27.756,65

Ricevuta fatt. n. 53 per l'acquisto di merci dal fornitore Delta Srl

Merci c/acquisti

22.751,35

IVA a credito

5.005,30

La fattura è regolata in giornata in contanti per € 27.750,00 per un abbuono concesso dal venditore.

V F A: - debiti ( 22.751,35 + IVA 22%);

V F P: - Cassa contanti ( 27.750,00 );

Fornitore Delta

27.756,65

27.756,65

Cassa contanti

27.750,00

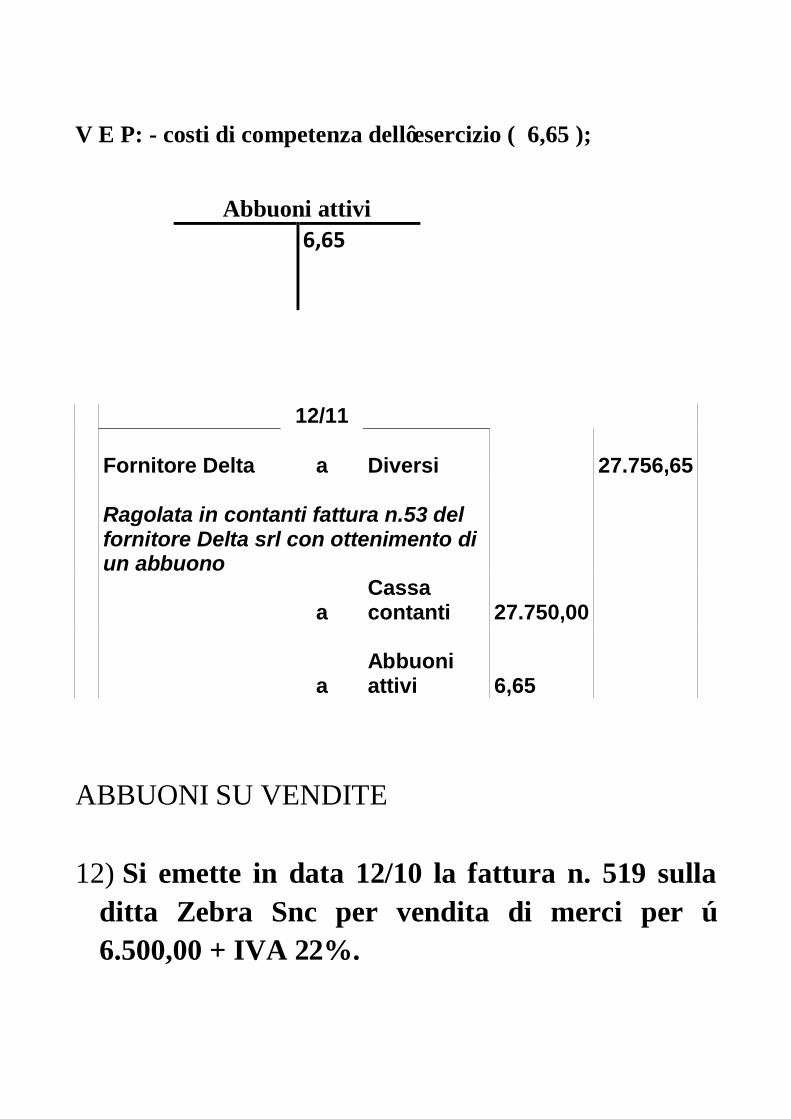

V E P: - costi di competenza dell’esercizio ( 6,65 );

12/11

Fornitore Delta a Diversi 27.756,65

Ragolata in contanti fattura n.53 del fornitore Delta srl con ottenimento di un abbuono

a Cassa contanti

27.750,00

a

Abbuoni attivi

6,65

ABBUONI SU VENDITE 12) Si emette in data 12/10 la fattura n. 519 sulla

ditta Zebra Snc per vendita di merci per € 6.500,00 + IVA 22%.

Abbuoni attivi 6,65

V F A: + crediti ( 6.500,00 + IVA 22%);

V F P: + debiti ( 1.430,00 );

V E P: + ricavi di competenza dell’esercizio (6.500,00 );

12) 12/10

Cliente Zebra a Diversi 7.930,00

Emessa fattura n.519 sul cliente Zebra s.n.c.

a Merci c/vendite

6.500,00

a

Iva a debito

1.430,00

Cliente Zebra

7.930,00

Iva a debito

1.430,00

Merci c/vendite

6.500,00

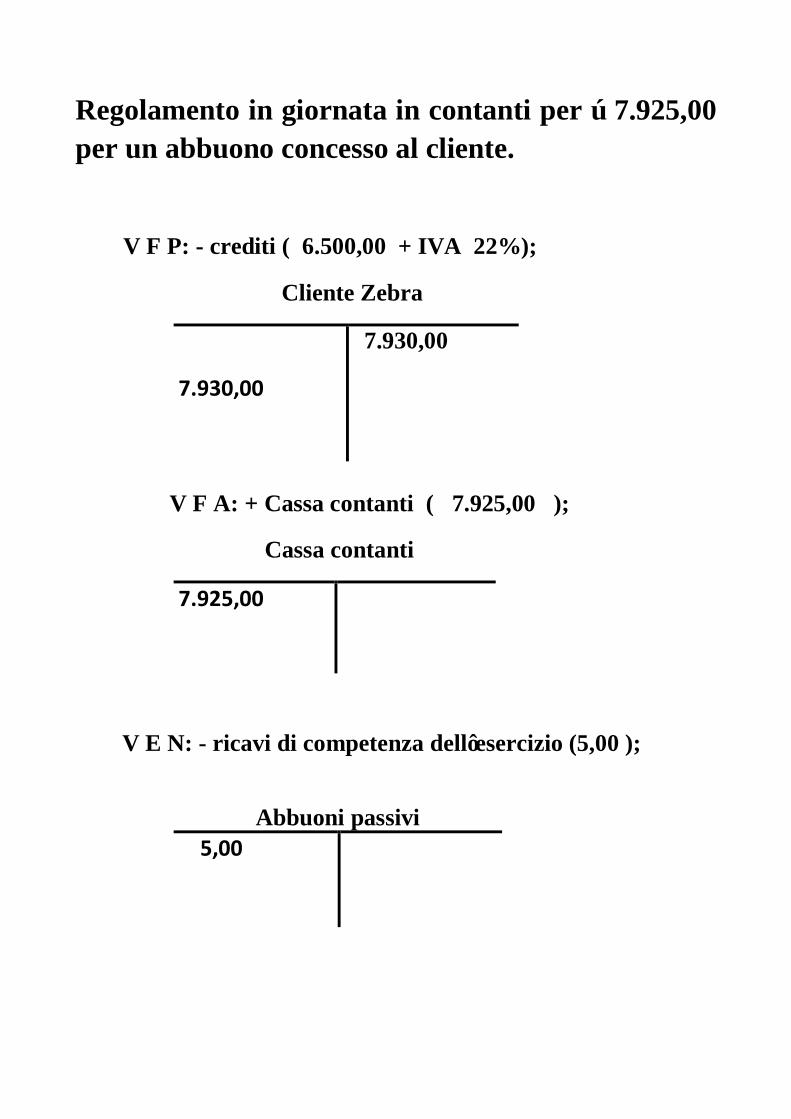

Regolamento in giornata in contanti per € 7.925,00 per un abbuono concesso al cliente.

V F P: - crediti ( 6.500,00 + IVA 22%);

V F A: + Cassa contanti ( 7.925,00 );

V E N: - ricavi di competenza dell’esercizio (5,00 );

Cliente Zebra

7.930,00

7.930,00

Cassa contanti

7.925,00

Abbuoni passivi 5,00

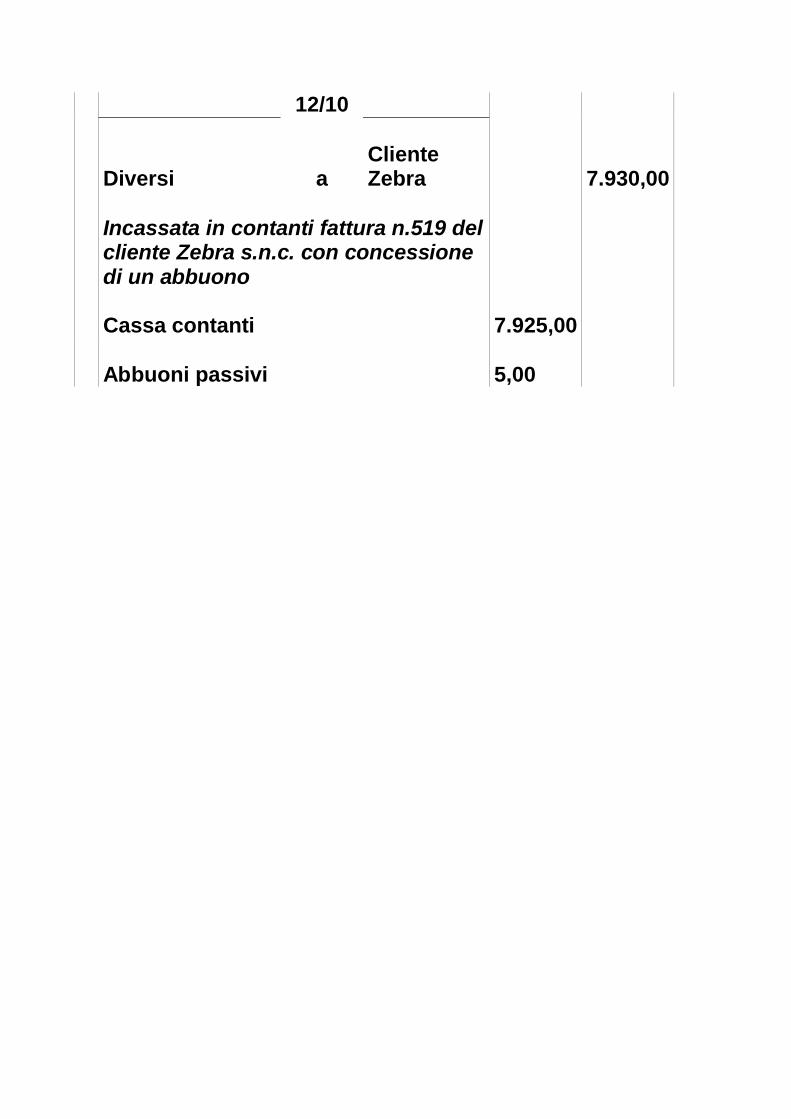

12/10

Diversi a

Cliente Zebra

7.930,00

Incassata in contanti fattura n.519 del cliente Zebra s.n.c. con concessione di un abbuono

Cassa contanti

7.925,00

Abbuoni passivi

5,00