˘ ˇ ilCOSTO delLAVORO inEDILIZIA - idgt.itFILE/ance... · l’innovazione e la riorganizzazione...

62

il del in COSTO LAVORO EDILIZIA CONFRONTO DEGLI ASPETTI NORMATIVI, CONTRATTUALI ED ECONOMICI CON GLI ALTRI SETTORI

Transcript of ˘ ˇ ilCOSTO delLAVORO inEDILIZIA - idgt.itFILE/ance... · l’innovazione e la riorganizzazione...

��������������� ������ ����������������������� ������� ������� ��������������� ��������

ildelin

COSTOLAVOROEDILIZIA

CONFRONTODEGLI ASPETTI NORMATIVI,

CONTRATTUALI ED ECONOMICICON GLI ALTRI SETTORI

1C E

2 A N

© 2001 - ANCE CATANIATutti i diritti riservati.I contenuti sono di proprietà dei singoli autori.

Progettazione e organizzazionedi Andrea Vecchio

3C E

INTRODUZIONESergio Cassar

COSTO DEL LAVORO NEL SETTOREDELL’EDILIZIA: UN QUADRO DI SINTESIMaria Musumeci

COSTO DEL LAVORO:RAFFRONTO FRA EDILIZIA ED ALTRE TIPOLOGIEAldo Banchieri

INCENTIVI ALLE ASSUNZIONIE I VEICOLI DERIVANTI DALLA NORMATIVACOMUNITARIA IN MATERIA DI AIUTIAndrea Scuderi

DISCIPLINA NAZIONALE E REGIONALE INTEMA DI INCENTIVI ALLE ASSUNZIONI EPOSSIBILI LINEE EVOLUTIVEGiuseppe Berretta

LE ASSUNZIONI AGEVOLATE AL SUD:ISTRUZIONI PER L’USOEnzo La Rosa

LA POSIZIONE DEL SINDACATOFrancesco Di Martino

CONCLUSIONIAlfio Vinci

INDICEpag 4

pag 6

pag 12

pag 15

pag 19

pag 45

pag 59

pag 60

4 A N

Per il mondo delle imprese, in Sicilia, l’edilizia è oggi come un cieco checammina sull’orlo del burrone. Cieco con le scarpe strette, perché non solodeve camminare senza poter programmare il proprio lavoro (che si aggiu-dica in modo casuale, spesso sotto ricatto e nell’inefficienza amministrati-va, nei lavori pubblici come in quelli privati), ma anche perché per cammi-nare deve soffrire la burocrazia e la sorda aggressività di uno Stato chespesso da e toglie in modo errato. Cieco senza riferimenti, perché appuntogli incentivi e gli ammortizzatori sociali, quando applicabili, non si capiscese siano distorsioni del mercato o assistenza fine a sé stessa a vantaggiodei singoli lavoratori. Cieco senza tutela, perché non ha bastone e non visono guide contro le quali batterlo per seguire un percorso sicuro, in quantole rappresentanze delle imprese ed i sindacati dei lavoratori preferisconosoffermarsi a trattare questioni salariali e di provvidenze ulteriori invece diriconsiderare profondamente il funzionamento e la struttura del sistema delmercato e del costo del lavoro, della formazione e dell’offerta; e ciò vale perl’edilizia più di qualunque altro settore.Inutile poi dirvi che il burrone per il cieco rappresenta il troppo elevatorischio di fallimento per l’impresa edile che vuole essere regolare in unmercato sovraffollato e largamente irregolare e/o distorto con le aggravantidi cui sopra. Il cieco, l’edilizia, a Catania ha poi incontrato una città sorda.Ci siamo svegliati, dopo che ormai non c’erano più Rendo, Costanzo,Graci, Finocchiaro e Parasiliti, soppressi per loro colpe ma anche peraspettative esterne e non rivelabili; siamo stati anche sporcati ed accusatidi aver vinto slealmente quando potevamo gareggiare, forti ed organizzati,e quando tutto in Italia era truccato, come ancora oggi continua ad esserloin gran parte. Diventa difficile pensare come, senza un progetto ed una forteconsapevolezza generale, con i nuovi criteri selettivi recentemente posti inessere potremo risalire la china.E tutto ciò, nel mentre gli incentivi vengono utilizzati in alcuni casi impropria-mente, per poter prosciugare i fondi della legge regionale 30/97, licenziandolavoratori che sarebbero dovuti semplicemente passare di mano insiemeagli appalti, “more solito” da un impresa all’altra, e che invece, appuntolicenziati oggi, sono stati riassunti il giorno dopo per poter fruire dellafiscalizzazione degli oneri sociali. Oppure nel mentre degli stessi incentivi,della legge regionale o nazionale non so, se ne ipotizzerebbe l’utilizzo persalvare i lavoratori della Costanzo, non garantiti al momento della vendita,dopo che l’Impregilo avrebbe potuto operare l’incameramento ampiamente

previsto dei lavori dell’alta velocità. E’ forse inutile chiedersi perché, a favoredelle imprese locali decapitalizzate, queste provvidenze non siano stateassicurate prima delineando precisamente e per tempo condizioni certe alcontorno? In verità gli incentivi, quelli pochi effettivamente applicabili inedilizia, sono spesso strumenti distorsivi, sia come sopra ho detto sia per-ché tendono a premiare le nuove assunzioni contro imprese sane checontinuano con coraggio a mantenere nel proprio organico operai fidelizzati.Proprio per questa ragione dette imprese rischiano di finire fuori mercato.Tralascio le considerazioni sull’attuale inaffidabile sistema di aggiudica-zione degli appalti perché finirei forse col dare una spinta definitiva al cieco,verso il burrone.Preferisco ora parlare di cose positive, e fra queste metto comunque lapresente riunione, perché è un’occasione utile per capire e per cominciaresenza veli a trattare il tema del lavoro in edilizia.Solo a questo fine devono servire le mie precedenti crude riflessioni, per mee per tutti gli addetti responsabili, nella consapevolezza che un sistemafunzionante delle costruzioni sia un passo ineludibile verso uno stabilesviluppo del territorio.E nel seguito non entrerò sulle questioni tecniche ed operative, perchéritengo che vi siano qui, invitati ad intervenire, relatori professionalmenteesperti e di gran lunga più preparati di me sulla materia. Intendo, invece,soffermarmi brevemente sulle questioni generali, sulla struttura del costodel lavoro e sulla forte spinta che esplica verso gli attuali alti livelli di lavoroirregolare, ed in particolare sul pregiudizio che ha sulla crescita delleimprese sane. Vi è, ripeto, una indiscutibile esigenza di muoversi versoscenari che superino apiè pari l’attuale sistema.Assieme alla Grecia, l’Italia è il paese dell’Unione europea con il più elevatotasso di lavoro “nero”. E l’incapacità che dimostriamo di affrontare concoraggio una riforma del mercato del lavoro si presenta perciò come unvincolo non più sostenibile, in particolare per la ragione che diversamentesi andrebbe a perpetuare la presente condizione che costringe imprese,tendenzialmente regolari, ai margini della legalità o, in alternativa a soc-combere. Tale riforma dovrà certamente interessare gli ammortizzatorisociali e gli incentivi all’occupazione, in una specifica ottica di riduzioneprogressiva del carico fiscale e contributivo gravante sul lavoro.Il lavoro irregolare risulta infatti essere direttamente proporzionale al pesodegli oneri sociali. E tanto più abnorme è il peso degli oneri sociali tanto

INTRODUZIONEIL LAVORO IN EDILIZIA

5C E

maggiore risulta essere il lavoro nero. L’edilizia ne sconta il danno maggio-re. Riscontra appunto un’incidenza degli oneri sociali superiore del 10% aquella del settore metalmeccanico, che occupa il secondo posto in questagraduatoria. In conseguenza elevato risulta il divario fra il costo del lavoroper l’azienda e la retribuzione netta effettivamente percepita dal lavoratore(42- 46 lire per il lavoratore sulle cento esborsate dal datore di lavoro). Ciòha finito per porre inevitabilmente in essere una perversa concordanza diinteressi tra operatori illegali ed abusivi e lavoratori che trovano convenien-te lavorare in nero (magari in abbinamento agli ammortizzatori sociali).In una tale situazione gli strumenti di incentivazione all’occupazione nonservono o comunque non sono neutrali rispetto al mercato ed alla lealeconcorrenza. E così al Sud, dove forte è la debolezza delle imprese in uncontesto sfavorevole, si registra per l’edilizia la punta massima, in assoluto,di lavoro irregolare pari addirittura al 27%Se non si rende quindi più conveniente, anche a regime, la gestione di unrapporto di lavoro regolare (così facendo peraltro recuperare ampie zone dievasione fiscale e contributiva) il lavoro irregolare continuerà a restare unproblema, e non riguarderà solo il singolo lavoratore (come la legislazioneattuale tende a considerare) ma tutto il sistema delle imprese e dei lavora-tori, cioè quello sviluppo senza il quale (al di là di qualunque incentivo) nonsi avranno mai nuovi veri e stabili posti di lavoro.Bisogna rimuovere le distorsioni che spesso gli incentivi e le leggi specialiinducono, avendo particolare cura ad evitare di incidere sulle regole dellaleale concorrenza e della sana competizione. A tal fine è necessario pun-tare più verso politiche mirate di sistema, sull’occupabilità invece che sulposto di lavoro stabile rigidamente garantito; più su livelli formativi anchecontinui certamente più elevati, invece che sull’assistenza, assicurando unambito di forte mobilità e flessibilità del lavoro alla ricerca di una suamigliore qualità rendendo più fluido l’incontro tra gli obiettivi delle impreseed i desideri dei lavoratori. In edilizia, poi, la questione è ancora più urgente che negli altri settori.Primo, perché sconta come già detto una forbice in negativo riguardoall’incidenza degli oneri sociali, fiscali e contributivi, di gran lunga piùelevati rispetto agli altri settori produttivi.Secondo, perché le costruzioni sono un’attività industriale atipica fondatasu fasi di lavorazione, intermittenti, cicliche e temporanee, più vicina allalogica di un lavoro interinale, organizzato e condiviso da un sistema largo diaziende omologate, piuttosto che ad una struttura impiegata in modo stabi-le, permanente e definito con riferimento alle singole imprese. Dette impre-se fra l’altro vivono in condizioni di non stazionarietà dei livelli produttivi,correlati alla roulette delle gare d’appalto. Come tali difficilmente possonorispondere ai requisiti della maggior parte degli incentivi che sono sottopo-sti alla condizione di non aver operato riduzioni di personale nel periodo

precedente. Terzo, perché per le stesse lavorazioni vi sono disomogeneitàdi costo orario fra artigiano edile, cooperatore edile, da una parte, e lavora-tore dell’industria edile, dall’altra. In sintesi rispetto ad uno stesso stipendiolordo pari tre milioni al mese, il lavoratore dell’industria edile paga per onerisociali circa 300.000 al mese in più del metalmeccanico; e costa circa85.000 al mese in più dei suoi colleghi artigiani e cooperatori.Cosa bisogna fare? Noi riteniamo che sia necessario incidere come segue:· Gli incentivi all’occupazione devono essere neutrali rispetto alle regoledel mercato e della leale competizione : ciò può realizzarsi abbinando alledecontribuzioni per i nuovi occupati un corrispondente abbassamentograduale degli oneri sociali (fiscali e contributivi) con il passare degli anniin modo da premiare le imprese che fidelizzano i propri impiegati.· Ridurre drasticamente l’attuale ingiustificata troppo elevata incidenzadegli oneri sociali medi, di almeno dieci punti, a totale vantaggio dellaretribuzione netta del lavoratore· Incentivare la produttività e la professionalità prevedendo la decontribuzionedei superminimi individuali· Riequilibrare, ai fini della concorrenza, i costi delle imprese regolari aicosti delle imprese irregolari, per i loro tempi di entrata nella regolarità· Prevedere norme semplici, meglio se applicabili con criteri automatici· Perequare i costi dei lavoratori edili nell’industria, nell’artigianato e nellacooperazione· Puntare a che il lavoratore possa puntare più sulla occupabilità attraversouna qualificazione professionale (fondata su una formazione mirata ed obbli-gatoria anche per l’impresa) che sulla rigidità del sistema e del posto di lavoro· Agevolare di contro non solo gli incrementi occupazionali ma anchel’innovazione e la riorganizzazione aziendale, svincolando l’applicabilitàdegli incentivi dall’assenza di riduzione del personale· Liberalizzare e sostenere anche economicamente il lavoro interinale inedilizia attraverso la costituzione di società consortili di gestione di lavora-tori in comune fra gruppi di imprese, opportunamente riunite ed omologate,in modo da correlare meglio la domanda di manodopera intermittente inter-na a più aziende ed alle diverse fasi dei cicli di produzione, e puntando suuna formazione integrata e continua finalizzata alla specializzazione del-l’operaio, ottimizzando utilizzo e sicurezza nel lavoro e dotando nello stes-so tempo di flessibilità produttiva ogni singola impresaI costi di intervento vanno in buona sostanza indirizzati a progetti e politichedel lavoro, al sistema quindi e non al singolo lavoratore, evitando complica-te, farraginose, discrezionali e distorsive pratiche sotto il controllo di enti eistituzioni pubblici, dei sindacati delle imprese e dei lavoratori. Questiultimi devono essere piuttosto chiamati a contribuire alla definizione di talipolitiche, ad agire perché siano realizzate ed a controllare gli effetti di talerealizzazione.

6 A N

PremessaLa questione del costo del lavoro nel settore dell’edilizia si colloca all’in-terno delle più ampie problematiche relative al mercato del lavoro, nel suocomplesso, in Italia. In tal senso, in queste mie brevi note, cercherò diconcentrare l’attenzione su alcuni aspetti, in particolare, quali le condi-zioni attuali del mercato del lavoro, la dinamica salariale e del costo dellavoro, il peso del lavoro irregolare all’interno del mercato.

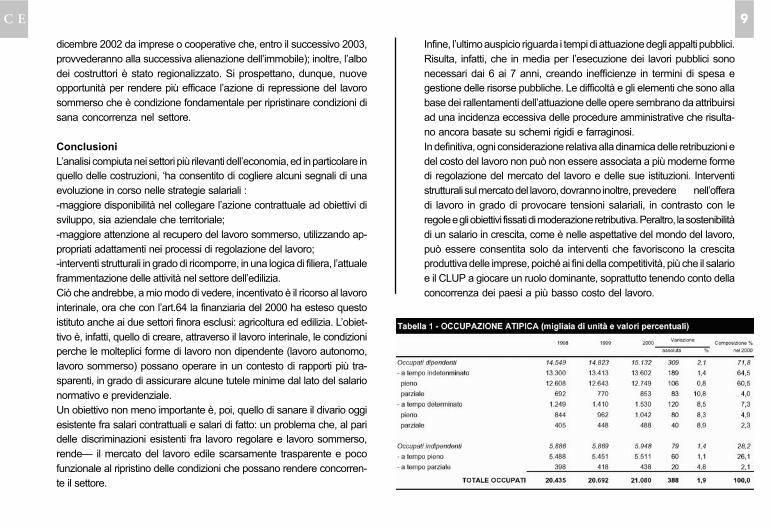

1. Il mercato del lavoroGli ultimi dati disponibili (Relazione del Governatore della Banca d’Italia,2000; Rapporto sull’economia del Mezzogiorno della SVIMEZ, 2000 )riferiti al 2000 evidenziano una situazione del mercato del lavoro chetende sempre più a consolidarsi. Infatti, l’occupazione, mediamente, inquesto anno è cresciuta, rispetto al ’99, dell’1,5%: un tasso di crescitaaddirittura di poco superiore a quello medio dell’Unione Europea (1,4%).La spinta al ritmo di espansione dell’occupazione è stata data in granparte da una ulteriore ripresa produttiva registratasi in quell’anno. Leimprese, infatti, in presenza di una situazione congiunturale favorevole,hanno proceduto a nuove assunzioni, incontrando ‘spesso anche pro-blemi di scarsità di offerta, nelle aree del Nord. Alla creazione di nuoviposti di lavoro ha pure contribuito la sempre più ampia diffusione deicontratti di lavoro flessibili: basti pensare che l’incremento di occupaticosiddetti “atipici” è stato del 9,3%. !11 altri termini, una buona percentua-le di lavoratori, nel 2000, è stata assunta attraverso contratti part-time ea termine (Tab.l).Passando ad un’analisi della dinamica dell’occupazione distinta per bran-che, si osserva che nell’Industria in senso stretto la domanda di lavoro

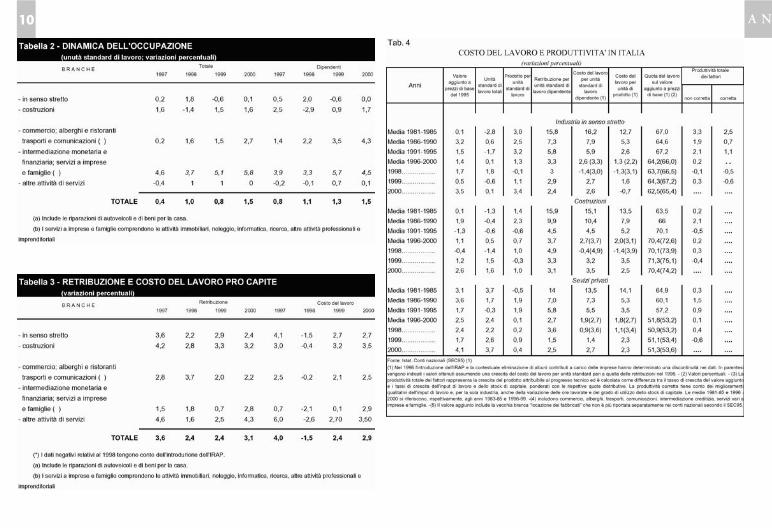

riflette, grosso modo, l’andamento dell’attività produttiva. Dopo un calo,registratosi nella prima parte dell’anno, nel secondo semestre, in sintoniacon la ripresa congiunturale dell’attività produttiva, si è avuto un recupero,sia pure modesto. Nel complesso, tuttavia, il nwnero di occupati nell’Industria in senso stretto - nonostante sia proseguito il processo diespulsione di manodopera dalle grandi imprese industriali e diriorganizzazione dell’apparato produttivo -è rimasto sostanzialmentestabile (+0,1 %) rispetto al ’99 (Tab.2).Nel settore delle Costruzioni, l’espansione dell’occupazione, registratasinel 2000, ha avuto un forte impulso dalle agevolazioni fiscali per gliinterventi di recupero del patrimonio abitativo, assieme alla ultimazionedelle opere pubbliche iniziate in occasione del Giubileo. Tenuto contodella crescita del numero di lavoratori dipendenti, di gran lunga maggio-re rispetto a quelli indipendenti, l’input di lavoro, nel suo complesso, èaumentato nel settore delle costruzioni dell’1,6% rispetto all’anno pre-cedente, con un incremento più elevato nel Sud (+6,3%) che nel Cen-tro-Nord (+2,5%). Ancora una volta, il contributo determinante allacrescita degli occupati - come si può vedere dalla stessa Tab.2 -è statodato dal terziario che ha fatto registrare un incremento di addetti nelsettore del Commercio e pubblici esercizi del 2,7% e di un ben 5,8% nelsettore dei servizi a imprese e famiglie e dell’intermediazione monetariae finanziaria.Tornando al settore dell’edilizia, va sottolineata un’ultima annotazione: daqualche anno è venuta accentuandosi la tendenza alla “destrutturazione”del mercato del lavoro. In altri termini, le imprese, anche di grandi dimen-sioni, sempre più spesso ricorrono a contratti di subfornitura, squadre dicottimo, lavoratori autonomi, le cui prestazioni -pur rientrando nel cicloproduttivo aziendale -vengono regolate da rapporti giuridici flessibili chenon sono più quelli del lavoro dipendente. Questo fenomeno, che haassunto un connotato strutturale, sta pian piano contribuendo a trasfor-mare l’azienda edile in una azienda “di montaggio” dando luogo a delle

IL COSTO DEL LAVORO NEL SETTOREDELL’EDILIZIA; UN QUADRO DI SINTESI

7C E

vere e proprie filiere. La percentuale di lavoratori autonomi è più elevatarispetto a quella dei dipendenti, grazie anche ad un risparmio del 40%degli oneri fiscali e contributivi consentito dal lavoro autonomo.La “destrutturazione”del mercato del lavoro edile appare più accentuatanel Mezzogiorno a causa di quei fattori legati alla più arretrata strutturadella domanda e dell’offerta di lavoro, a cui si aggiunge una minoreefficienza delle Istituzioni pubbliche preposte al controllo. Peraltro, talesituazione genera difficoltà non soltanto a garantire il rispetto delle con-dizioni contrattuali ma anche a portare a termine gli stessi rinnovi contrat-tuali, per i quali si rendono necessari lunghi mesi di trattative.

2. Dinamica salariale e costo del lavoroI rinnovi contrattuali del settore privato, maturati nel corso del 2000, sonostati caratterizzati, da un lato, da una relativa moderazione salariale e,dall’altro, da una maggiore flessibilità dei rapporti di lavoro. Per quantoriguarda quest’ultimo aspetto, gran parte dell’attività negoziale ha vistol’utilizzo dei contratti a tempo determinato, dei contratti a tempo parziale edel lavoro temporaneo, secondo le disposizioni normative previste dallalegge 196/ del’ 97 (Legge Treu).Inoltre, va segnalata la progressiva revisione dei sistemi di inquadra-mento -nell’ottica di rendere più flessibili le prestazioni lavorative, di ridur-re la quota fissa dei salari e di aumentare quella legata ai risultati -laprevisione di una maggiore flessibilità salariale nelle imprese “al margi-ne”, legata alle politiche di emersione ed, infine, la destinazione di unaquota crescente degli aumenti contrattuali al finanziamento delle forme diprevidenza complementare.A) Con riferimento alla dinamica salariale, i dati del 2000 mettono inevidenza come le retribuzioni contrattuali per dipendente, nel complessodell’economia, sono aumentate dell’1,9% (sostanzialmente immutate ri-spetto al 1999, con 1,8%) facendo registrare 6 decimi di punto inferiorerispetto al tasso di inflazione del 2000, pari al 2,5%.

Le retribuzioni pro-capite lorde (o di fatto) presentano, invece, unadinamica più sostenuta (+3,1 %) rispetto al biennio precedente, duranteil quale erano cresciute a un tasso del 2,4% (Tab.3). L’accelerazionedelle retribuzioni lorde è da attribuire, come si evince dalla stessa Tab.3,alla forte crescita delle voci “altre attività di servizi” (+4,3%) e costruzioni(+3,2%).Nell’industria in senso stretto, infine, si assiste ad un rallentamento delladinamica retributiva con una riduzione del tasso di crescita del salariolordo unitario che da 2,9%, nel 1999, passa a 2,4% nel 2000; mentre iltasso di incremento delle retribuzioni contrattuali scende al di sotto del2%.La sostanziale moderazione delle retribuzioni, in parte, riflette anchel’efficacia del Protocollo del 23 luglio 1993 che, come si ricorderà, fissaalcuni principi su cui debbono basarsi le piattaforme contrattuali, comel’inflazione programmata, un limitato recupero della differenza tra infla-zione programmata e inflazione effettiva, una maggiore diffusione dellacontrattazione di secondo livello. B) Venendo, ora, al costo del lavoro,dobbiamo anzitutto distinguere tra costo del lavoro per reddito unitario(CLRU) -costituito, com’è noto, dalla somma delle retribuzioni lorde eoneri sociali a carico del datore di lavoro -e costo del lavoro per unità diprodotto (CLUP).Ora, per quanto riguarda il CLRU, questo è aumentato nell’intera econo-mia ad un tasso sostenuto, pari al 2,9% ( mezzo punto percentuale in piùdel ’99), benché lievemente inferiore a quello delle retribuzioni pro-capi-te, pari a 3,1% (Tab.3). Anche con riferimento a questo indicatore,l’accelerazione più forte si registra nel settore dei servizi e in quello dellecostruzioni (+3,5%).Il CLUP nel 2000 ha, invece, fatto registrare una crescita ben più bassa,e precisamente dell’1,5%, minore rispetto all’anno precedente (1,8%)(Tab.4). Il rallentamento del CLUP in Italia è stato più accentuato nelsettore privato (dall’1,6% all’l,l% ) e in quello delle costruzioni (da 3,5%

8 A N

nel ’99 a 2,5% ne12000), grazie alla produttività del lavoro che è cresciu-ta con un ritmo maggiore rispetto agli anni precedenti. Va sottolineato,tuttavia, che sebbene gli ultimi anni abbiano fatto registrare una ripresadi produttività positiva, specie nel settore dell’edilizia, ciò non è statosufficiente a contenere l’incremento del CLUP entro valori più bassi,soprattutto nel Mezzogiorno dove le diseconomie che provengono dalsettore delle costruzioni accrescono il divario di produttività con il Cen-tro-Nord. Peraltro, il CLUP , in Italia, continua a crescere più che negli altripaesi, proprio a causa dello scarso sviluppo della produttività del lavoroche si è registrato negli anni passati, rendendo il nostro paese menocompetitivo.Confrontando la dinamica del costo del lavoro con quella retributiva sirileva, dunque, che nell’industria in senso stretto entrambi i valori sono inlinea con i tassi di inflazione programmata, inferiori -come si è detto -all’inflazione reale. Nei restanti settori, invece, la dinamica del costo dellavoro e delle retribuzioni è andata al di là dell’inflazione programmata.Ora, poiché la contrattazione di questi ultimi anni, così come si legge dallaRelazione del governatore della Banca d’Italia, ha mantenuto aumentisalariali sostanzialmente coerenti con i tassi di inflazione programmata,si deve ritenere che nel settore delle costruzioni e dei servizi privati(esclusa la P .A. ) la crescita dei salari abbia forti componenti extra-contrattuali. Ciò, soprattutto, nell’area del Mezzogiorno, dove le notestrozzature del mercato del lavoro meridionale -soprattutto per le figureprofessionali più specializzate~ per le quali esistono forti carenze -possano avere provocato elargizioni salariali al fme di acquisire mano-dopera necessaria più qualificata. Ne d’altra parte può non tenersi contodel fenomeno del rientro dal SOffilnerSO di quote di lavoro irregolaresenza contributi e a bassi salari che possano avere contribuito al raffor-zamento della dinamica del costo del lavoro nell’area meridionale.

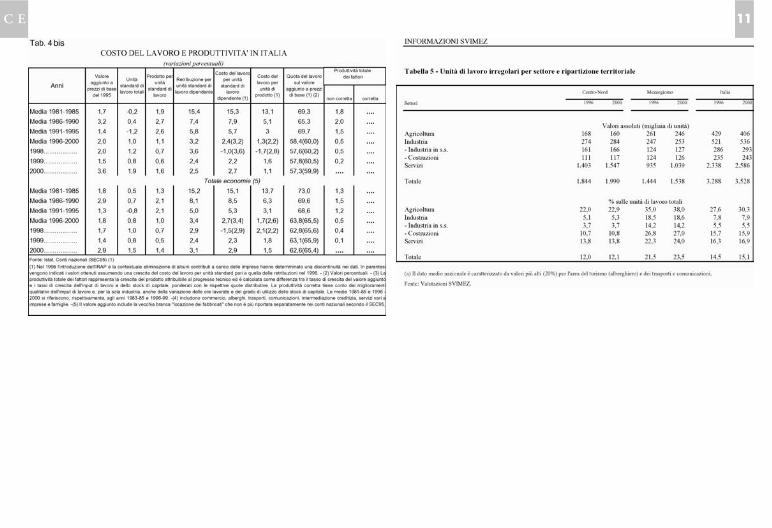

3. Il peso del lavoro irregolareSecondo le valutazioni della SVIMEZ, nel 2000 in Italia i115,1 % delle unitàdi lavoro totali sarebbe rappresentato da lavoro non regolare. In partico-lare, nel Mezzogiorno le unità non regolari rappresentano il 23,5% delvolume complessivo di lavoro, mentre nel Centro-Nord tale quota è paria circa la metà (12,1 %) (Tab.5).A livello settoriale, il tasso di irregolarità più elevato (quota delle unità dilavoro irregolari sul totale delle unità di lavoro del settore) si registra inagricoltura (30,3%), seguito dai servizi (16,9%) e dalle costruzioni(15,9%); meno rilevante risulta, invece, la quota di irregolarità nell’indu-stria in senso stretto (5,5%).Il tasso di irregolarità risulta più alto nelle regioni meridionali, in tutti i settoriproduttivi; in particolare, nel. settore industriale, dove l’elevato divario Nord-Sudè da attribuire al peso più consistente degli irregolari, presenti nel Mezzogiornosia nell’industria in senso stretto (14,2% contro il 3,7%) che nelle costruzioni.In quest’ultimo settore, che nel meridione presenta un’incidenza sull’occupa-zione industriale complessiva doppia rispetto al resto del paese, si registra untasso di irregolarità pari a circa il 27% al Sud e alI 0,8% al Nord.Per contrastare il lavoro nero, al di là della parziale fiscalizzazione deglioneri sociali, l’orientamento, soprattutto, dei sindacati è di lasciare piùampio spazio alla contrattazione territoriale di istituti aventi rilevanzaeconomica ( quali, premi di produzione, rimborso spese di trasporto,indennità per lavori disagiati), sia come effetto dell’obiettivo generale dialleggerire il peso salariale del contratto nazionale, si,a per ragioni piùstrettamente legate alle prospettive di sviluppo del settore dell’edilizia,prospettive che assumono particolare rilievo nel Mezzogiorno, ove illavoro nero è più diffuso.Recenti provvedimenti legislativi, com’è noto, consentono un parzialeabbattimento fiscale per le spese documentate di ristrutturazione edilizia(detrazione Irpef del 36% e riduzione dell’Iva del 10% per gli interventi direstauro e risanamento conservativo di fabbricati, eseguiti entro il 31

9C E

dicembre 2002 da imprese o cooperative che, entro il successivo 2003,provvederanno alla successiva alienazione dell’immobile); inoltre, l’albodei costruttori è stato regionalizzato. Si prospettano, dunque, nuoveopportunità per rendere più efficace l’azione di repressione del lavorosommerso che è condizione fondamentale per ripristinare condizioni disana concorrenza nel settore.

ConclusioniL’analisi compiuta nei settori più rilevanti dell’economia, ed in particolare inquello delle costruzioni, ‘ha consentito di cogliere alcuni segnali di unaevoluzione in corso nelle strategie salariali :-maggiore disponibilità nel collegare l’azione contrattuale ad obiettivi disviluppo, sia aziendale che territoriale;-maggiore attenzione al recupero del lavoro sommerso, utilizzando ap-propriati adattamenti nei processi di regolazione del lavoro;-interventi strutturali in grado di ricomporre, in una logica di filiera, l’attualeframmentazione delle attività nel settore dell’edilizia.Ciò che andrebbe, a mio modo di vedere, incentivato è il ricorso al lavorointerinale, ora che con l’art.64 la finanziaria del 2000 ha esteso questoistituto anche ai due settori finora esclusi: agricoltura ed edilizia. L’obiet-tivo è, infatti, quello di creare, attraverso il lavoro interinale, le condizioniperche le molteplici forme di lavoro non dipendente (lavoro autonomo,lavoro sommerso) possano operare in un contesto di rapporti più tra-sparenti, in grado di assicurare alcune tutele minime dal lato del salarionormativo e previdenziale.Un obiettivo non meno importante è, poi, quello di sanare il divario oggiesistente fra salari contrattuali e salari di fatto: un problema che, al paridelle discriminazioni esistenti fra lavoro regolare e lavoro sommerso,rende— il mercato del lavoro edile scarsamente trasparente e pocofunzionale al ripristino delle condizioni che possano rendere concorren-te il settore.

Infine, l’ultimo auspicio riguarda i tempi di attuazione degli appalti pubblici.Risulta, infatti, che in media per l’esecuzione dei lavori pubblici sononecessari dai 6 ai 7 anni, creando inefficienze in termini di spesa egestione delle risorse pubbliche. Le difficoltà e gli elementi che sono allabase dei rallentamenti dell’attuazione delle opere sembrano da attribuirsiad una incidenza eccessiva delle procedure amministrative che risulta-no ancora basate su schemi rigidi e farraginosi.In definitiva, ogni considerazione relativa alla dinamica delle retribuzioni edel costo del lavoro non può non essere associata a più moderne formedi regolazione del mercato del lavoro e delle sue istituzioni. Interventistrutturali sul mercato del lavoro, dovranno inoltre, prevedere nell’offeradi lavoro in grado di provocare tensioni salariali, in contrasto con leregole e gli obiettivi fissati di moderazione retributiva. Peraltro, la sostenibilitàdi un salario in crescita, come è nelle aspettative del mondo del lavoro,può essere consentita solo da interventi che favoriscono la crescitaproduttiva delle imprese, poiché ai fini della competitività, più che il salarioe il CLUP a giocare un ruolo dominante, soprattutto tenendo conto dellaconcorrenza dei paesi a più basso costo del lavoro.

10 A N

11C E

12 A N

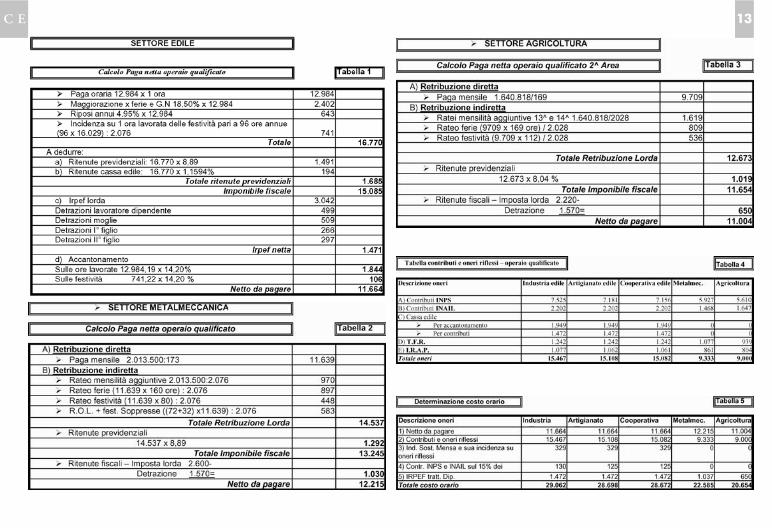

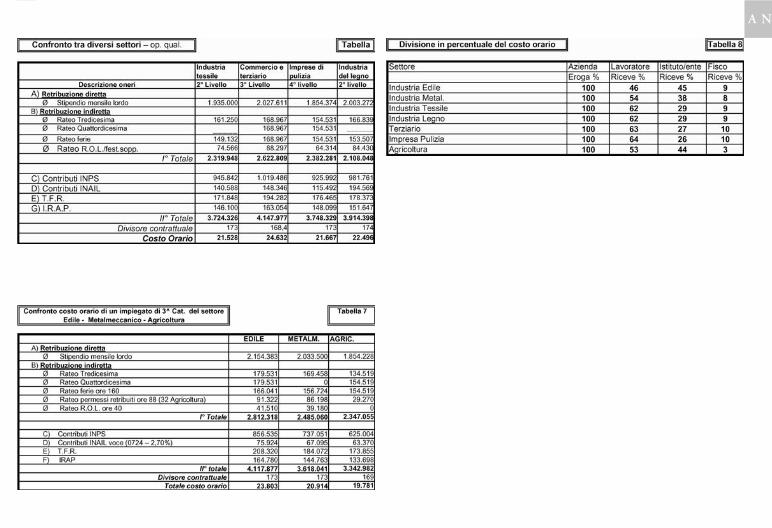

COSTO DEL LAVORO: RAFFRONTO FRAEDILIZIA ED ALTRE TIPOLOGIE

L’obiettivo di questo studio è quello di poter avere dei dati sul costo delpersonale nel settore edile diversificato tra industria-artigianato e coo-perative edili nonché confrontato con altri settori al fine di poter esseremateria di discussione e confronto.L’analisi del costo del lavoro, delle sue componenti, delle sue variazionicostanti, in perenne modifica, perché legate a una infinità di fattori incostante movimento, comporta un attento esame degli aspetti normativi,contrattuali, contributivi, economici e finanziari.Nell’ambito delle medie e piccole aziende il costo del lavoro è un valorespesso considerato come fattore costante e non come oggetto dirilevazione e valutazione; un parametro che risulta di difficile determina-zione, anche per la complessità di alcune norme contrattuali o di legge,e pertanto spesso ci si limita a valutazioni complessive o a valori medi,calcolati sulle retribuzioni totali corrisposte. Tale atteggiamento aziendaleha un analogo riscontro da parte dei dipendenti, per i quali in genere,l’unico parametro interessante risulta essere la retribuzione netta perce-pita, escludendo ogni altro valore o beneficio dalla valutazione del ricavodel proprio lavoro.I dati riportati nelle tabelle scaturiscono da una ipotesi di: azienda fino a15 dipendenti e operaio qualificato con moglie e 2 figli superiore a 3 annidi età fiscalmente a carico ed un impiegato di 3° livello del settore edile emetalmeccanico. Per la determinazione del costo orario si è tenuto contodella retribuzione diretta corrisposta mensilmente, della retribuzione indi-retta che matura con lo svolgimento del lavoro, quale rateo di mensilitàaggiuntive, ferie, festività, permessi retribuiti e oneri sociali.In altre parole si è tenuto conto del principio di imputazione in contabilitàgenerale. Non si sono presi in considerazione i principi della contabilità

industriale, la quale vuole una contabilità analitica, che consente lariclassificazione degli oneri sulle varie commesse, stabilimenti, centri dicosto o comunque quelle classificazioni che l’azienda voglia definire. Inquesta circostanza entrano in giuoco gli oneri di malattia, infortunio,maternità, gli straordinari, i permessi, le assemblee, le festività corrispo-ste in aggiunta alla retribuzione mensile e tutti gli altri fatti la cui incidenzanon è prevedibile, in senso contabile, vengono ignorati nel corso dei varimesi e assunti come fatti correnti solo al momento del loro verificarsi.Le tabelle 1 e 2 determinano lo sviluppo di un’ora di lavoro di un operaioqualificato nel settore edile e metalmeccanico ed è compresa sia dellaretribuzione diretta che la retribuzione indiretta.La tabella 3 determina il calcolo dei contributi e degli oneri riflessi nelsettore edile industria – artigianato – cooperative, a confronto con ilsettore metalmeccanico.La tabella 4 determina il costo orario a confronto con i settori sopraccitati.La tabella 5 determina il costo di un impiegato di 3^ categoria a confrontotra industria edile e industria metalmeccanica.La tabella 6 determina il costo orario di altri settori quali industria tessile,commercio e terziario, impresa di pulizia e industria di legno.Infine la tabella 7 determina in forma percentuale, la divisione di quantoerogato dall’azienda al dipendente, agli istituti ed enti, ed al fisco.Ai fini del tasso INAIL si è tenuto conto di una classe di rischio elevata perogni settore. Nella determinazione del costo orario in questa breve rac-colta, non si è tenuto conto degli sgravi per il mezzogiorno, delle assunzioniagevolate e del credito d’imposta. Ciò è stato voluto, considerato che leagevolazioni, se ed in quanto spettanti, hanno molte variabili sia a capodell’azienda che del lavoratore.

13C E

14 A N

15C E

INCENTIVI ALLE ASSUNZIONIE I VEICOLI DERIVANTI DALLA NORMATIVACOMUNITARIA IN MATERIA DI AIUTI

PremessaL’analisi delle politiche del lavoro attuate dallo stato italiano e la specificadisamina degli strumenti volti all’incentivazione delle assunzioni, cui sonodedicati gli altri interventi all’odierno convegno, presuppongono una siapure sintetica analisi del quadro comunitario di riferimento;specificatamente vi è la necessità di tratteggiare i vincoli ed i limiti chederivano dall’appartenenza dell’Italia all’Unione europea.

1. L’Unione europea e le politiche per l’impiegoNegli ultimi anni ed in particolare a partire dal Summit di Amsterdam del1997 l’atteggiamento dell’Unione europea nei confronti delle politiche dellavoro è progressivamente mutato. La rilevanza del fenomeno disoccu-pazione all’interno dei quindici Stati ha indotto ad una maggiore conside-razione del tema e all’introduzione di novità di primaria importanza.In particolare, vanno segnalate le novità contenute nel nuovo titolo “Oc-cupazione” del Trattato e sulle quali si è soffermata l’attenzione nel Icapitolo, alcune delle quali sono già efficaci per espressa volontà delConsiglio europeo (volontà manifestata in occasione del vertice diAmsterdam).E’ stata anticipata l’efficacia:- dell’obbligo per il Consiglio 1 di elaborare annualmente degli orientamentiin materia di politiche per l’occupazione di cui gli Stati devono tener conto

nell’elaborazione delle rispettive politiche;.- dell’obbligo per gli Stati di predisporre annualmente un piano d’azioneannuale per l’occupazione e di presentare una relazione annuale sulleprincipali misure adottate per attuare le loro politiche per l’occupazionealla luce degli orientamenti comunitari.Il Consiglio, in adempimento allo specifico obbligo suesposto, ha provve-duto ogni anno all’elaborazione dell’Employment Guidelines2 .I quattro pilastri della politica comunitaria per l’occupazione sono:

a) l’employability 3 ;b) l’entrepreneurship 4 ;c) l’adaptability 5 ;

1 Sulla base di quanto deliberato dal Consiglio europeo e previa consultazione delParlamento europeo, del Comitato economico e sociale, del Comitato delle regionie del Comitato per l’Occupazione (Art. 128 -ex art. 109 Q- TUE).

2 I documenti in questione sono disponibili in rete collegandosi al sito:http://www.europa.eu.int/comm/dg05/empl&esf.

3 Il primo pilastro della politica comunitaria per l’occupazione è rappresentato dallemisure volte a migliorare l’occupabilità. Tale obiettivo, secondo le linee guida dellaComunità, può essere perseguito:- affrontando la disoccupazione giovanile e prevenendo la disoccupazione di lungadurata;- passando da misure passive a misure attive di sostegno ai disoccupati;- promuovendo un approccio improntato alla compartecipazione delle parti socialinella progettazione ed attuazione delle misure;- agevolando il passaggio dalla scuola al mondo del lavoro.

4 Il secondo pilastro della politica comunitaria per l’occupazione è rappresentatodalle misure volte a sviluppare l’imprenditorialità. Tale obiettivo, secondo le lineeguida della Comunità, può essere perseguito:- facilitando la fase di avvio e di gestione delle imprese;- rendendo il sistema fiscale più favorevole all’occupazione.

5 Il terzo pilastro delle politica comunitaria per l’occupazione è rappresentato dallemisure volte ad incoraggiare l’adattabilità delle imprese e dei loro lavoratori. Taleobiettivo, secondo le linee guida della Comunità, può essere perseguito:- modernizzando l’organizzazione del lavoro;- sostenendo l’adattabilità delle imprese attraverso appositi incentivi fiscali enormativi alla modernizzazione.

16 A N

d) l’equal opportunity 6 .E’ opportuno, a questo punto, domandarsi se l’ampliamento delle compe-tenze della Comunità in materia di politiche per l’impiego possa preluderead un progressivo spostamento delle competenze in materia di lotta alladisoccupazione dal livello nazionale o infranazionale al livello comunita-rio.L’esame delle linee guida per l’occupazione certo non induce a ritenereverosimile l’ipotesi di una “comunitarizzazione” delle politiche dell’impiegonazionali. Le linee guida, se non correttamente inquadrate, potrebberoingenerare l’errata convinzione che l’Unione prosegua nel solco dellatradizione comunitaria caratterizzata da un atteggiamento “frigido” neiconfronti delle politiche sociali e, in particolare, dell’occupazione.In realtà gli organi dell’Unione, pur consapevoli della centralità del tema,hanno assunto una posizione rispettosa delle prerogative statali e osse-quiosa del principio di sussidiarietà, riservandosi solo ed esclusivamen-te un ruolo di stimolo, indirizzo, coordinamento e verifica.Lo stesso Consiglio europeo di Vienna ha ribadito la centralità del princi-pio di sussidiarietà, principio cardine dell’ordinamento comunitario. Così iltitolo VIII delle conclusioni della Presidenza7 è dedicato alla riaffermazionedel principio di sussidiarietà e dell’obbligo per le istituzioni comunitarie diispirare la propria azione ai criteri contenuti nell’apposito “Protocollo sul-l’applicazione dei principi di sussidiarietà e proporzionalità”, allegato alTrattato di Amsterdam.

La preoccupazione per una presunta “comunitarizzazione” delle politi-che per l’impiego non ha ragion d’essere, l’Unione è certamente piùcoinvolta ma solo per la definizione di un quadro di priorità individuate alivello sovranazionale e per lo svolgimento di un ruolo di animazione ecoordinamento delle politiche nazionali.E’ necessario tuttavia, sottolineare che se l’obiettivo del raggiungimentodei un livello elevato di occupazione è tra le priorità dell’Unione è altresìnecessario che il perseguimento di tale obiettivo non sia di ostacolo alperseguimento dell’obiettivo della coesione economica e sociale e dellarealizzazione di un mercato europeo aperto e concorrenziale.Il contemperamento tra questi fondamentali obiettivi viene perseguitoattraverso il controllo da parte della Commissione sugli incentivi alleassunzioni qualificati come aiuti di stato, essa infatti, pur consapevoleche le misure fiscali e finanziarie in favore dell’occupazione si pongonoil meritevole obiettivo di migliorare la condizione dei lavoratori, ha rilevatoche le imprese che ne beneficiano, nella misura in cui potranno ridurre ilcosto del lavoro grazie al ruolo di intermediario che svolgono, potrannousufruire di vantaggi che si potrebbero risolvere in distorsioni della con-correnza tra le imprese.

2. Gli incentivi alle assunzioni e i vincoli comunitari.La competenza legislativa dello Stato e delle regioni in materia di incetivialle assunzioni pertanto, incontra un il limite rappresentato dalla norma-tiva comunitaria in materia di aiuti di Stato (art. 87- 89 TUE, ex art. 92-94).Le norme in questione prevedono l’incompatibilità degli aiuti di Stato conil diritto comunitario, salvo poi prevedere delle specifiche condizioni chelegittimano la deroga al principio generale.Le deroghe previste dall’art. 87.3 fanno riferimento alle regioni in difficol-tà e devono rispondere a criteri di proporzionalità, necessità ed effica-cia, e più precisamente:- il comma a) dell’art. 87.3 prevede la possibilità di deroghe per le regioni

6 Il quarto pilastro delle politica comunitaria per l’occupazione è rappresentato dallemisure volte a rafforzare le politiche in materia di pari opportunità. Tale obiettivo,secondo le linee guida della Comunità, può essere perseguito:- affrontando il problema della discriminazione;- aiutando a conciliare lavoro e vita familiare;- facilitando il reinserimento nella vita lavorativa;- favorendo l’inserimento nella vita attiva dei portatori di handicap.

7 Conclusioni della Presidenza - Vienna, 11-12 dicembre 1998, SN n. 300/98.

17C E

a tenore di vita anormalmente basso o che presentino sottoccupazionegrave;- il comma c) del medesimo articolo prevede la stessa possibilità (conintensità ridotte in ossequio al criterio di proporzionalità dell’aiuto) per leregioni in difficoltà, ma comunque più vicine alle medie di prosperitàcomunitarie.Per quanto riguarda più direttamente la materia degli aiuti finalizzati allacreazione di nuova occupazione, gli orientamenti della Commissionesono contenuti in due comunicazioni (95/C 334/04 e 97/C 1/05), i cui trattisalienti si tenterà di riassumere.La Commissione, dopo essersi soffermata sulla drammaticità del proble-ma della disoccupazione e sull’importante ruolo che possono giocarenella lotta alla disoccupazione le misure di fiscalizzazione modulata deglioneri sociali, entra nel vivo del tema e provvede ad una prima fondamen-tale distinzione tra misure che rientrano nel campo di applicazione dell’art.92, par. 1 del Trattato e quelle che esulano da tale ambito.In particolare si sottolinea come non rientrino nella disciplina comunitariain tema d’aiuti le misure di politica dell’occupazione che si sostanziano:- in aiuti alle persone che non favoriscono alcune imprese o taluneproduzioni8 ;- in provvedimenti che non incidono sugli scambi tra gli Stati membri9 ;- o che rappresentano misure cd. “generali”10 .

Pertanto, secondo la Commissione, non sono sottoposte ai limiti previstidall’art. 92 le misure di orientamento e di consulenza dei lavoratori, quellefinalizzate all’assistenza e alla formazione dei disoccupati, nonché lemisure destinate a migliorare il quadro generale della legislazione dellavoro o ad adeguare il sistema formativo (misure generali).Al di là di queste ipotesi, allorché le imprese beneficiano di aiuti perpromuovere l’occupazione avendo, per esempio, dalle autorità compe-tenti premi o esenzioni, esse ottengono un vantaggio finanziario che nemigliora la posizione concorrenziale. Pertanto sarà necessario il control-lo della Commissione in modo da evitare conseguenze nocive sul pianomacroeconomico e il rischio di spostare il problema disoccupazione daun Paese ad un altro senza risolverlo.Gli aiuti all’occupazione si possono distinguere in aiuti al mantenimentodell’occupazione, nel caso in cui si incentivi l’impresa a non licenziare, eaiuti alla creazione di posti di lavoro, nel caso in cui si crei un postosupplementare rispetto al precedente organico.La Commissione esprime un orientamento, in linea di massima, favore-vole per gli incentivi alla creazione di nuovi posti di lavoro diretti allepiccole e medie imprese e per le misure destinate ad operare nelleregioni ammissibili agli aiuti a finalità regionale.L’orientamento favorevole della Commissione riguarda anche gli aiutivolti ad incentivare la divisione del lavoro e l’assunzione di lavoratori cheincontrano particolari difficoltà all’inserimento nel mercato del lavoro.Va detto, però, che la valutazione positiva degli interventi dipende anchedalla tipologia di rapporto che si instaura; a tal proposito il favor per irapporti a tempo indeterminato o per lo meno di durata piuttosto lunga èesplicito.Altro elemento rilevante ai fini della valutazione è la previsione di specificiobblighi formativi a favore del lavoratore assunto con gli incentivi.Di contro la Commissione esprime un orientamento, in linea di principio,sfavorevole per gli incentivi al mantenimento dell’occupazione, a meno

8 Non costituiscono aiuti di Stato le misure volte a:- migliorare la posizione personale dei lavoratori sul mercato del lavoro tramitela formazione o l’apprendistato;- integrare il reddito di taluni lavoratori;- promuovere l’occupazione degli handicappati fisici o mentali;- incoraggiare la mobilità territoriale e la creazione di nuove imprese.,

9 Ad esempio, aiuti all’occupazione riguardanti attività che non sono oggetto discambi intracomunitari (i servizi di interesse locale).

10Una riduzione generale, automatica e non discrezionale dei costi extra salarialinon rientra nell’ambito di applicazione della disciplina comunitaria in tema di aiuti.

18 A N

che non si tratti di interventi destinati ad ovviare ai danni arrecati daeventi eccezionali o destinati ad operare in zone particolarmente arre-trate.Un orientamento parimenti negativo è riservato agli aiuti alla creazione dioccupazione che siano limitati ad uno o più settori in situazione disovracapacità o di crisi. Detti aiuti costituiscono un vantaggio a favoredel settore che ne migliora la posizione concorrenziale a danno delleimprese di altri Stati membri.

3. La regola comunitaria “de minimis”.I suesposti orientamenti della Commissione in tema di aiuti all’occupazio-ne non riguardano gli aiuti che in considerazione della minore importan-za, sono estranei ai vincoli previsti dall’art. 87, paragrafo 1.Il Consiglio europeo con il regolamento n. 994 del 1998, ha delegato allaCommissione la determinazione della soglia sotto la quale gli aiuti nonsiano considerati rilevanti ai fini del diritto comunitario, e conseguente-mente, siano sottratti ai vincoli previsti dagli artt. 87 e 88 del Trattato.In attuazione di tale delega è stato adottato il nuovo regolamento CE n. 69/2001 della Commissione del 12 gennaio 2001, relativo all’applicazionedegli artt. 87 e 88 del trattato agli aiuti d’importanza minore (de minimis).Il nuovo regolamento stabilisce che possano essere qualificati aiuti diminore importanza, quelli che non superino l’importo di 100 mila euro in treanni.Esso inoltre prevede l’obbligo per gli Stati membri, allorché concedono unaiuto de minimis, di informare l’impresa della natura dell’aiuto stesso e difarsi fornire dall’impresa informazioni esaurienti su eventuali altri aiutidella medesima natura di cui l’impresa abbia eventualmente goduto neltriennio precedente.

19C E

1. Considerazioni introduttive.Prima di entrare nel merito dell’argomento oggetto del presente interven-to, ovvero sia del complesso di incentivi alle assunzioni previsto dallanostra legislazione, è opportuno inquadrare brevemente i confini delconcetto di politiche del lavoro e dell’occupazione.I programmi pubblici che possono esser fatti rientrare in tale ambitosono, secondo un’autorevole ricostruzione (E. Reyneri 1996:379, G.Geroldi - M. Paci 1997), ben cinque:- il complesso di norme atte a disciplinare il rapporto di lavoro subordina-to, determinando diritti e obblighi per le parti del contratto;- l’insieme degli interventi, solitamente definiti “servizi per l’impiego”, voltia regolare l’incontro tra domanda ed offerta di lavoro e diretti a renderepiù efficiente il funzionamento del mercato del lavoro (ad es. le normeche regolamentano le modalità di assunzione o licenziamento);- gli interventi di garanzia del reddito, vale a dire quelli volti a tutelare illavoratore rispetto ai rischi di disoccupazione, malattia, invalidità, ecc., ecc.;- le norme volte ad assicurare un quadro normativo relativamente stabilee certo in tema di relazioni industriali;- l’insieme delle politiche che consistono in interventi per aumentarel’occupazione, i cd. interventi di job creation1, volti ad incrementare l’oc-

cupazione in generale o di specifiche fasce svantaggiate di lavoratori(giovani, donne, disoccupati di lunga durata) attraverso incentivi econo-mici e normativi all’assunzione.Le cinque famiglie su descritte sono tutte egualmente importantinella ricostruzione della politica del lavoro realizzata da una paese,tuttavia, nel prosieguo si punterà l’attenzione prevalentemente sul-l’ultima famiglia (ed in particolare sugli strumenti di job creationemployment oriented).

2. Le politiche del lavoro in Italia.L’analisi delle politiche economiche di uno Stato è operazione tutt’altroche semplice dato che tali politiche sono strettamente connesse alleopzioni di politica economica.La ricostruzione delle scelte di politica del lavoro, quindi, richiede unalettura incrociata della stessa con le variabili macroeconomiche del mo-mento storico dato.A questa difficoltà, che vale per tutti i paesi, si assomma la particolaritàdel sistema italiano di regolazione del mercato del lavoro. Esso, infatti, ècaratterizzato dall’alluvionalità e dalla ridondanza della legislazione inmateria, fattori che non consentono di individuare un chiaro progetto.A cagionare tale stato di fatto hanno contribuito molteplici ragioni checosì sono state sintetizzate dalla dottrina: “...la stretta dipendenza - dellepolitiche del lavoro (n.d.a.) - dalle dinamiche congiunturali del cicloeconomico, dagli eventi che hanno caratterizzato l’arena politica nellediverse fasi storiche e dagli altalenanti rapporti di forza tra gli interessiorganizzati” (E. Gualmini 1998: 162).Data l’obiettiva difficoltà della ricostruzione dei tratti salienti del modello

1 Gli strumenti di job creation possono essere suddivisi, in ragione della finalitàspecifica cui sono destinati in:- job creation employment oriented, allorchè prevalga la funzione di intervento nelmercato del lavoro;

- job creation training oriented, per il caso in cui si punti alla qualificazioneprofessionale e alla formazione dei lavoratori;- job creation autonomy oriented, allorquando l’attenzione sia rivolta alla pro-mozione di attività autonome per i disoccupati.

DISCIPLINA NAZIONALE E REGIONALE INTEMA DI INCENTIVI ALLE ASSUNZIONI EPOSSIBILI LINEE EVOLUTIVE

20 A N

italiano di regolazione del mercato del lavoro2 ,si è ritenuto più appropria-to, ai fini del presente intervento, limitarsi ad una periodizzazione dellepolitiche del lavoro in considerazione dell’assetto istituzionale realizzato-si, cioè del ruolo e delle competenze riconosciuti ai diversi attori istituzio-nali in tale ambito.Tuttavia un tratto delle politiche italiane del lavoro sembra costituire unacostante e cioè la tendenza ad accompagnare la liberalizzazione delmercato e la flessibilizzazione del rapporto di lavoro con un rafforza-mento istituzionale del soggetto sindacale, e con altre contromisuretendenti a mitigare gli effetti delle novità di volta in volta introdotte.Il sistema italiano, figlio del compromesso tra istanze contrastanti(liberalizzazione-controllo), è stato caratterizzato da una progressivaflessibilizzazione procedimentalizzata. Infatti, allo scopo di bilanciare laprogressiva liberalizzazione del mercato, le norme che di volta in voltahanno introdotto forme di liberalizzazione del mercato del lavoro hannoprevisto forme di coinvolgimento dei sindacati e delle pubbliche ammini-strazioni nella messa in atto di tali politiche (M. D’Antona 1990: 15).La progressiva flessibilizzazione del mercato del lavoro è stata realizza-ta attraverso una continua contrattazione con le organizzazioni sinda-cali e da queste concessa “senza eccessivo entusiasmo, in terminitalvolta non privi di ambiguità” (F. Liso 1987:8).

3. Stato, regioni, enti locali e politiche del lavoro.Sotto il profilo dell’assetto istituzionale in materia di politiche del lavoro èpossibile distinguere, nell’arco degli ultimi decenni, cinque fasi fonda-mentali (P. A. Varesi 1986: 189):- la prima caratterizzata dall’accentramento nelle mani dello Stato dellacompetenze in tema di politiche del lavoro (fase che va dall’emanazionedella Costituzione all’istituzione delle regioni a statuto ordinario3.- la seconda contraddistinta dall’affermarsi e consolidarsi dei poteri re-gionali in materia di sviluppo economico e occupazione (fase che va dal1977 ai primi anni ’80);- la terza nella quale si registra un’espansione dei poteri regionali inmateria di politiche del lavoro, espansione realizzata attraverso lo “sfon-damento effettuale” della linea di demarcazione delle competenze previ-ste dalla cornice normativa (E. Reyneri 1990) (fase che va dai primi anni’80 ai primi anni ’90);- la quarta che si caratterizza per la ripresa dell’interventismo statale inmateria di politiche del lavoro4 e per la scarsa considerazione del ruolodegli enti locali, e delle regioni in primo luogo (fase che va di primi anni ’90al 1997);- la quinta ed ultima, che coincide con l’attuale fase, sembra proporreelementi di novità non indifferenti per quanto concerne laresponsabilizzazione delle regioni e degli altri enti locali nella determina-zione e gestione delle politiche per lo sviluppo e l’occupazione.In particolare la riforma dei servizi per l’impiego, contenuta nel d.lgs. n.469/97, e le novità contenute nella riforma in chiave cd. Federalista del2 Per un’efficace ricostruzione delle diverse fasi storiche del modello di intervento

pubblico nel mercato del lavoro italiano si v. E. Gualmini,La Politica del lavoro, Il Mulino, 1998, pp 95 ss.. L’autrice propone unaperiodizzazione in cinque fasi delle politiche del lavoro dal dopo guerra ad oggi, edin particolare in merito agli ultimi decenni distingue:- la legislazione dell’emergenza (1978-1979);- l’incerta deregolamentazione (1980-1989);- le riforme degli anni novanta (1990-1996);- la grande riforma: il cd. pacchetto Treu (1997).

3 Il perno dell’intervento statale nel mercato del lavoro in questa fase ècostituito dal collocamento pubblico.

4 Le principali scelte di politica del lavoro sono state il frutto di Accordi triangolaritra Governo e Parti Sociali, conclusi a livello nazionale (Protocollo del 23 luglio1993 e Patto per il lavoro del 24 settembre 1996) nel cui ambito il ruolo svolto edassegnato alle autonomie è stato di secondo piano.

21C E

titolo V della Costituzione, di recente sottoposta a referendumconfermativo indetto ai sensi dell’art138 della Cost..

3.1. L’attuale assetto istituzionale.L’assetto istituzionale del mercato del lavoro che emerge risulta caratte-rizzato dalla forte commistione di competenze statali e competenzedecentrate (regionali, provinciali e comunali), dal rischio di inutili duplicazionie dall’assenza di coordinamento tra i soggetti istituzionali coinvolti.Le ragioni storiche della grande confusione in materia di politiche dellavoro vanno ricercate nei difetti della disciplina che ha provveduto nel1977 a regolamentare il passaggio della competenze in materia di politi-che del lavoro dallo Stato alle regioni.Tale disciplina mentre - in adempimento di quanto previsto dalla CartaCostituzionale - trasferisce alle regioni le competenze in materia diorientamento e formazione professionale, trascura di determinare i cri-teri di riparto delle competenze in tema di politiche attive del lavoro.La competenza in materia di politiche del lavoro si configura pertantocome una materia non prevista (P. A. Varesi 1993) e, come tale, è rimastaconfinata in una sorta di limbo.Riassumendo il quadro delle competenze in materia di politiche del lavo-ro, esso risultava così composto fino all’entrata in vigore del d.lgs. n.469/97:- nella sfera di competenza regionale rientravano l’orientamento e laformazione professionale;;- nella sfera di competenza statale ricadevano, il collocamento in gene-re, le forme di integrazione del reddito e gli incentivi normativi per favorirel’assunzione dei soggetti deboli;- in un area non definita ricadono i lavori socialmente utili, gli interventi asostegno alla nuova imprenditorialità, l’incentivazione economica allaassunzione dei soggetti deboli (E. Zucchetti 1996: 239).Le strade per uscire dall’impasse esistevano e erano state da tempo

indicate dalla dottrina (F. Liso 1996, E. Reyneri - M. Napoli 1993, ZucchettiE. 1996):- riorganizzazione del livello pubblico dell’intervento in tema di mercatodel lavoro ovvero Ministero del lavoro, uffici regionali e provinciali dellavoro, sezioni circoscrizionali (che dovrebbero divenire unità di baseche erogano servizi all’impiego);- ridefinizione delle competenze statali e regionali per la realizzazione diun sistema integrato di erogazione dei servizi all’impiego;- creazione dell’agenzia nazionale per l’impiego, articolata su vari livelliterritoriali e gestita con il coinvolgimento delle parti sociali;- transizione dal regime di monopolio pubblico del collocamento verso unmodello di gestione mista e collaborativa tra pubblico e privato.Una importante novità in materia di assetto istituzionale della politiche dellavoro è costituita dal d.lgs. n. 469/975 , il quale provvede al conferimentoalle regioni sia delle “funzioni e compiti relativi al collocamento” (art. 2,comma 1) sia “le funzioni e i compiti in materia di politiche attive del lavoro”(art. 2, comma 2)6.

5 Per un commento al d.lgs. n. 469/97 si v., F. Carinci (a cura di), Il nuovocollocamento, in Inserto DPL, 1998, n. 11; P. A. Varesi, Regioni ed enti locali difronte ai nuovi poteri in materia di politiche del lavoro, in Le istituzioni delfederalismo, 1998, n. 2-3, pp. 237 ss.; dello stesso autore, La nuova disciplinadel mercato del lavoro: riordino dell’intervento pubblico, in DRI, 1998, n. 2, pp.135 ss.; E. Ales, La nuova disciplina del collocamento tra ”decentramentocontrollato” e “liberalizzazione accentrata”, in ADL, 1998, n. 2, pp. 527 ss.; F.Lunardon, Le politiche attive del lavoro nel contesto del nuovo sistema delcollocamento, in GPiem, 1998, n. 2, pp.159 ss..

6 La norma in questione contiene una elencazione esemplificativa dei compitidelegati e dei contenuti delle cd. politiche attive del lavoro, in particolare rientranoin tale ambito:a) programmazione e coordinamento di iniziative volte ad incrementarel’occupazione e ad incentivare l’incontro tra domanda e offerta di lavoro anchecon riferimento all’occupazione femminile;b) collaborazione alla elaborazione di progetti relativi all’occupazione di

22 A N

La cd. regionalizzazione del collocamento recepisce alcune delle indica-zioni che da tempo la dottrina ha fornito ma si tratta di una riforma ancorainteramente da attuare e non è possibile quindi valutarne l’efficacia.Tuttavia una prima considerazione può essere espressa; la normativa inquestione, oltre ad avere ricomposto la cesura tra competenze attribuitealla Regione e allo Stato in materia di mercato del lavoro - assegnandoalla Regione la maggior parte delle competenze - ha dimostrato come sisia affermata una visione moderna della politica del lavoro distinta dallaconcezione tradizionale e meccanica che da quella assistenziale. Inparticolare, com’è stato giustamente segnalato, il compito assegnato allepolitiche attive dal nostro legislatore è quello dell’elaborazione di “iniziati-ve in grado di contrastare gli effetti negativi di situazioni (culturali o)strutturali, e per questa via di recuperare al lavoro i segmenti deboli dellasocietà” (F. Lunardon 1998: 175).In tale quadro l’obiettivo ambizioso ma non velleitario che andrebbe per-seguito è del superamento della visione della Regione come enteerogatore di provvidenze e incentrato sull’idea del riconoscimento alleregioni di un ruolo centrale nell’elaborazione e nell’implementazione dipolitiche attive del lavoro che devono essere le più duttili possibili permeglio adattarsi alle singole realtà territoriali.

4. I cd. interventi di job creation.E’ giungo ora il momento di occuparsi degli interventi rivolti ad aumentarel’occupazione, i cd. interventi di job creation, ed in particolare gli strumentivolti ad incrementare l’occupazione in generale o di specifiche fascesvantaggiate di lavoratori (giovani, donne, disoccupati di lunga durata)attraverso incentivi economici e normativi all’assunzione (i cd. strumentidi job creation employment oriented).L’insieme delle norme che regolamentano tali incentivi possono essereraggruppate nella categoria delle leggi incentivo, esse infatti “...a diffe-renza della maggior parte delle norme in un ordinamento dettesanzionatorie (...( impiegano la tecnica dell’incoraggiamento consisten-te nel promuovere i comportamenti voluti, anziché quella dello scoraggia-mento, consistente nel reprimere i comportamenti non voluti...” (N. Bobbio1977: 13).Le norme di incentivazione individuano un comportamento valutato posi-tivamente dal legislatore, ma tale comportamento non è oggetto di unanorma di condotta. I destinatari delle norme di incentivazione pertanto,rimangono liberi di tenere un certo comportamento o meno, ma se eser-citano la loro libertà nel senso indicato dalla norma, acquistano la posi-zione di vantaggio promessa (M. G. Garofalo 1999: 73).Se l’obiettivo delle leggi incentivo è quello di indirizzare la condotta deglioperatori economici, da punto di vista degli obiettivo è possibile distin-guere, nell’ambito delle misure volte alla creazione di impiego, gli istitutivolti ad ottimizzare il rapporto tra domanda ed offerta di lavoro, attraver-so incentivi di carattere normativo, dagli istituti diretti a creare domanda dilavoro aggiuntiva (A. Viscomi 1996: 494).

4.1. Gli incentivi normativi ed economici.L’emersione della domanda di lavoro già esistente, può essere persegui-ta attraverso incentivi di carattere normativo e incentivi di carattereeconomico.

soggetti tossicodipendenti ed ex detenuti;c) programmazione e coordinamento di iniziative volte a favorire l’occupazionedegli iscritti alle liste di collocamento con particolare riferimento ai soggettidestinatari di riserva di cui all’art. 25 della legge 23 luglio 1991, n. 223;d) programmazione e coordinamento delle iniziative finalizzate al reimpiego deilavoratori posti in mobilità e all’inserimento lavorativo di categorie svantaggiate;e) indirizzo, programmazione e verifica dei tirocini formativi e di orientamento eborse di lavoro;f) indirizzo, programmazione e verifica dei lavori socialmente utili ai sensi dellenormative in materia;g) compilazione e tenuta della lista di mobilità dei lavoratori previa analisi tecnica.

23C E

Gli incentivi di carattere normativo consistono “nella individuazionedi schemi contrattuali difformi dal prototipo, contratto di lavoro su-bordinato a tempo indeterminato ed idonei a soddisfare la domandadi flessibilità proveniente dal mondo imprenditoriale” (E. Ghera 1993);questi ricadono nella competenza esclusiva del legislatore naziona-le7 il quale, nell’ultima fase, nel tentativo di far fronte all’emergenzaoccupazione, ha moltiplicato gli interventi appartenenti a tale genus.In particolare la più recente normativa ha affiancato alle tipologiecontrattuali facenti ormai parte del nostro patrimonio giuridico (ilcontratto a tempo determinato, il contratto part-time, il contratto diformazione e lavoro, l’apprendistato), nuove tipologie contrattuali (ilcontratto di lavoro interinale, lo stage, il tirocinio, le borse lavoro, ilcontratto d’emersione).La domanda di lavoro può essere stimolata, oltre che attraversol’introduzione di forme flessibili di utilizzo della manodopera, attra-verso convenienze economiche a favore del datore di lavoro. Gliarchetipi di questa forma di incentivazione sono la fiscalizzazionedegli oneri sociali e gli sgravi contributivi.In una mappa semplificata degli strumenti rientranti in tale genere, ènecessario ricomprendere:1. lo sgravio capitario previsto dall’art. 4, commi 17 e ss., l. n. 449/97,successivamente modificato dall’art. 3, comma 4, l. n. 448 del 19988

2. il credito d’imposta per le assunzioni, previsto dall’art. 7 della l. n. 388/0 9

7 Tale esclusività della competenza è venuta meno con la recente riforma del titoloV della Costituzione.

8 Di tale sgravio possono godere solo le imprese già beneficiarie dello sgraviounico, previsto dal decreto ministeriale 5 agosto 1994, recante “Nuovo regimedegli sgravi degli oneri sociali nei territori del Mezzogiorno”. Il contributo si rivolgesolo alle imprese operanti nei territori di Campania, Basilicata, Puglia, Calabria eSardegna e per i lavoratori ivi occupati.Il contributo spetta per ciascun lavoratore in misura annua prestabilita. L’importoannuo per il 2001, è stato fissato in L. 1.050.000.

9 L’articolo 7, a titolo “Incentivi per l’incremento dell’occupazione”, così recita:“…1. Ai datori di lavoro, che nel periodo compreso tra il 1° ottobre 2000 e il 31dicembre 2003 incrementano il numero dei lavoratori dipendenti con contratto dilavoro a tempo indeterminato è concesso un credito di imposta. Sono esclusi isoggetti di cui all’articolo 88 del testo unico delle imposte sui redditi, approvato condecreto del Presidente della Repubblica 22 dicembre 1986, n. 917.2. Il credito diimposta è commisurato, nella misura di lire 800.000 per ciascun lavoratore assuntoe per ciascun mese, alla differenza tra il numero dei lavoratori con contratto di lavoroa tempo indeterminato rilevato in ciascun mese rispetto al numero dei lavoratori concontratto di lavoro a tempo indeterminato mediamente occupati nel periodo compre-so tra il 1° ottobre 1999 e il 30 settembre 2000. Il credito di imposta decade se, subase annuale, il numero complessivo dei lavoratori dipendenti, a tempo indetermina-to e a tempo determinato, compresi i lavoratori con contratti di lavoro con contenutoformativo, risulta inferiore o pari al numero complessivo dei lavoratori dipendentimediamente occupati nel periodo compreso tra il 1° ottobre 1999 e il 30 settembre2000. Per le assunzioni di dipendenti con contratti di lavoro a tempo parziale ilcredito d’imposta spetta in misura proporzionale alle ore prestate rispetto a quelledel contratto nazionale. Il credito d’imposta è concesso anche ai datori di lavorooperanti nel settore agricolo che incrementano il numero dei lavoratori operai,ciascuno occupato per almeno 230 giornate all’anno. 3. L’incremento della baseoccupazionale va considerato, al netto delle diminuzioni occupazionali verificatesiin società controllate o collegate ai sensi dell’articolo 2359 del codice civile ofacenti capo, anche per interposta persona, allo stesso soggetto. Per i soggettiche assumono la qualifica di datore di lavoro a decorrere dal 1° ottobre 2000, ognilavoratore dipendente assunto costituisce incremento della base occupazionale. Ilavoratori dipendenti con contratto di lavoro a tempo parziale si assumono nellabase occupazionale in misura proporzionale alle ore prestate rispetto a quelle delcontratto nazionale. 4. Il credito d’imposta, che non concorre alla formazione delreddito e del valore della produzione rilevante ai fini dell’imposta regionale sulleattività produttive ne ai fini del rapporto di cui all’articolo 63 del testo unico delleimposte sui redditi, approvato con decreto del Presidente della Repubblica 22dicembre 1986, n. 917, È utilizzabile, a decorrere dal 1° gennaio 2001, esclusiva-mente in compensazione ai sensi del decreto legislativo 9 luglio 1997, n. 241.5. Il credito d’imposta di cui al comma 1 spetta a condizione che: a) i nuovi assuntisiano di età non inferiore a 25 anni; b) i nuovi assunti non abbiano svolto attivitàdi lavoro dipendente a tempo indeterminato da almeno 24 mesi o siano portatori di

24 A N

3. lo sgravio totale incentivante previsto dall’art. 4 della l. n. 448 del 199810

4. gli incentivi per l’assunzione dei lavoratori in cassa integrazione gua-dagni (art. 8, comma 9, l. n. 407/90 e art. 4, comma 3, l. n. 236/93)11

5. gli incentivi per l’assunzione di disoccupati di lunga durata (art. 8,comma 9, l. n. 407/90)12

6. gli incentivi previsti per le assunzioni con contratto di reinserimento

handicap individuati ai sensi della legge 5 febbraio 1992, n. 104; c) siano osservatii contratti collettivi nazionali anche con riferimento ai soggetti che non hanno datodiritto al credito d’imposta; d) siano rispettate le prescrizioni sulla salute e sullasicurezza dei lavoratori previste dai decreti legislativi 19 settembre 1994, n. 626, e 14agosto 1996, n. 494, e loro successive modificazioni, nonché dai successivi decretilegislativi attuativi di direttive comunitarie in materia di sicurezza ed igiene del lavoro.6. Nel caso di impresa subentrante ad altra nella gestione di un servizio pubblico,anche gestito da privati, comunque assegnata, il credito d’imposta spetta limitata-mente al numero di lavoratori assunti in più rispetto a quello dell’impresa sostituita. 7.Qualora vengano definitivamente accertate violazioni non formali, e per le quali sonostate irrogate sanzioni di importo superiore a lire 5 milioni, alla normativa fiscale econtributiva in materia di lavoro dipendente, ovvero violazioni alla normativa sullasalute e sulla sicurezza dei lavoratori, prevista dai decreti legislativi 19 settembre1994, n. 626, e 14 agosto 1996, n. 494, e loro successive modificazioni, nonché daisuccessivi decreti legislativi attuativi di direttive comunitarie in materia di sicurezza edigiene del lavoro, commesse nel periodo in cui si applicano le disposizioni del presentearticolo e qualora siano emanati provvedimenti definitivi della magistratura contro ildatore di lavoro per condotta antisindacale ai sensi dell’articolo 28 della legge 20maggio 1970, n. 300, le agevolazioni sono revocate. Dalla data del definitivo accer-tamento delle violazioni, decorrono i termini per far luogo al recupero delle minoriimposte versate o del maggiore credito riportato e per l’applicazione delle relativesanzioni. 8. Le agevolazioni previste dal presente articolo sono cumulabili con altribenefici eventualmente concessi. 9. Entro il 31 dicembre 2001 il Governo provvedead effettuare la verifica ed il monitoraggio degli effetti delle disposizioni di cui alpresente articolo, identificando la nuova occupazione generata per area territoriale,sesso, età e professionalità. 10. Le disposizioni di cui all’articolo 4 della legge 23dicembre 1998, n. 448, e successive modificazioni, restano in vigore per le assunzioniintervenute nel periodo compreso tra il 1° gennaio 1999 e il 31 dicembre 2000. Per idatori di lavoro che nel periodo compreso tra il 1° gennaio 2001, e il 31 dicembre 2003effettuano nuove assunzioni di lavoratori dipendenti con contratto a tempo indetermi-nato da destinare a unità produttive ubicate nei territori individuati nel citato articolo4 e nelle aree di cui all’obiettivo 1 del regolamento (CE) n. 1260/1999, del Consiglio,del 21 giugno 1999, nonché in quelle delle regioni Abruzzo e Molise, spetta unulteriore credito d’imposta. L’ulteriore credito d’imposta, che è pari a lire 400.000 perciascun nuovo dipendente, compete secondo la disciplina di cui al presente articolo.All’ulteriore credito di imposta di cui al presente comma si applica la regola deminimis di cui alla comunicazione della Commissione delle Comunità europee 96/

C68/06, pubblicata nella Gazzetta Ufficiale delle Comunità europee C68 del 6 marzo1996, e ad esso sono cumulabili altri benefici eventualmente concessi ai sensi dellapredetta comunicazione purché non venga superato il limite massimo di lire 180milioni nel triennio. 11. Ai fini delle agevolazioni previste dal presente articolo, i socilavoratori di società cooperative sono equiparati ai lavoratori dipendenti…”

10 Tale norma ha previsto uno sgravio totale degli oneri sociali per i nuovi posti dilavoro creati dai datori di lavoro opranti nelle Regioni Campania, Basilicata, Calabria,Puglia e Sardegna. Lavoratori interessati: Lavoratori iscritti nelle liste di colloca-mento, in qualità di inoccupati o di disoccupati o nelle liste di mobilità nei territoridestinatari dell’agevolazione; ovvero Lavoratori in cassa integrazione da almeno 24mesi (iscritti nella speciale lista di collocamento presso la Direzione regionale lavoroda almeno 24 mesi). Datori di lavoro interessati: Tutte le imprese di tutti i settorieconomici; gli Enti pubblici economici; le società cooperative, anche relativamenteai nuovi soci lavoratori con i quali venga instaurato un rapporto assimilabile a quellodei lavoratori dipendenti, purchè iscritti nelle liste di collocamento. Incentivazioni:L’agevolazione consiste in uno sgravio in misura totale dei contributi dovuti al-l’INPS posti a carico del datore di lavoro.

11 Lavoratori interessati: Lavoratori in cassa integrazione da almeno 24 mesi(iscritti nella speciale lista di collocamento presso la Direzione regionale lavoro daalmeno 24 mesi). Datori di lavoro interessati: L’impresa che assume non deveavere in corso sospensioni di attività e non deve avere ridotto il personale nei 12mesi precedenti l’assunzione. Incentivazioni: L’assunzione a tempo pieno edindeterminato comporta l’esenzione dal pagamento dei contributi previdenziali edassistenziali a carico del datore di lavoro per 36 mesi.

12 Soggetti interessati: Disoccupati da almeno 24 mesi; Datori di lavoro interessati:possono usufruire di questo incentivo tutti i datori di lavoro purché:- non abbiano in corso sospensioni di attività;- non abbiano ridotto il personale nei 12 mesi precedenti.Incentivazioni: L’assunzione a tempo indeterminato comporta:- la riduzione del 50% dei contributi previdenziali;

25C E

(art. 20, l. n. 223/91)13

7. l’incentivazione all’assunzione dei lavoratori in mobilità (artt. 8 e 25, l. n.223/91)14

8. gli incentivi alle assunzioni dei lavoratori anziani (art. 75, l. n. 388/0015

4.2. La creazione di domanda aggiuntiva.L’altro fronte di intervento è quello finalizzato alla creazione di domandadi lavoro aggiuntiva.Tale obiettivo può essere perseguito fondamentalmente attraverso duedirettrici: o attraverso forme di sostegno al reddito collegate allo svolgi-mento di attività socialmente utili o attraverso gli strumenti di incentivazionealla creazione di nuove imprese.La prima area di interesse è quella che può essere definita come l’arci-pelago del lavori socialmente utili, costituito dal complesso degli strumentifinalizzati a fronteggiare la situazione di bisogno dei lavoratori inoccupatio disoccupati tramite l’impiego degli stessi in lavori di pubblica utilità e conl’instaurazione di un rapporto precario16 (L. Zoppoli 1990: 138) con l’enteutilizzatore.L’idea di impegnare i disoccupati in lavori di pubblica utilità non è certoun’idea originale né nel panorama italiano né tanto meno in quello euro-peo; basti pensare che nella Repubblica di Salò, nell’ambito della politicasociale elaborata dal duce, si decise di istituire un “ruolo di operai intemporanea disponibilità” da adibire all’esecuzione di lavori di pubblicautilità (d.lg. Duce 20 Gennaio 1945-XXIII, n. 13)17 o, se si risale ancora neltempo, va ricordata l’esperienza delle case lavoro previste dalla legisla-zione inglese del 183418.

Una scorsa a volo d’uccello della normativa italiana in materia di politichedel lavoro consente di identificare una vera e propria moltiplicazione dei

- l’esenzione dai contributi previdenziali per 36 mesi nel caso di assunzioneeffettuata da impresa artigiana e da imprese del Mezzogiorno.

13 Lavoratori interessati: Disoccupati che fruiscono del trattamento speciale didisoccupazione da almeno 12 mesi; Datori di lavoro interessati: possono stipularecontratti di reinserimento tutti i datori di lavoro purché: - non abbiano in corsosospensioni di attività; - non abbiano ridotto il personale nei 12 mesi precedenti.Incentivazioni: L’assunzione con contratto di reinserimento comporta le seguentiagevolazioni: Riduzione del contributo previdenziale a carico del datore di lavoro nellamisura del 75%, per 12 mesi se lo stato di disoccupazione si è protratto al massimoper 24 mesi; 24 mesi se lo stato di disoccupazione si è protratto per più di 24 mesi emeno di 36; 36 mesi se lo stato di disoccupazione si è protratto per più di 36 mesi.

14 Lavoratori interessati: Lavoratori iscritti nelle liste regionali di mobilitàDatori di lavoro interessati: possono assumere lavoratori in mobilità, usufruendodegli incentivi previsti dalla legge, tutte le imprese tranne quella da cui proviene illavoratore collocato in mobilità. Incentivazione: Nel caso di assunzione a tempodeterminato, la contribuzione a carico del datore di lavoro è pari a quella prevista pergli apprendisti; Se il rapporto di lavoro dovesse essere trasformato a tempoindeterminato l’agevolazione contributiva si applica per altri 12 mesi; Se il lavoratorein mobilità viene assunto a tempo pieno (e non a part-time) il datore di lavoro puòbeneficiare, per un massimo di 36 mesi, di un contributo pari al 50% dell’indennitàdi mobilità che sarebbe spettata al lavoratore.

15 Lavoratori interessati: I lavoratori dipendenti del settore privato che abbiano ma-turato i requisiti minimi per l’accesso al pensionamento di anzianità e si impegninoa posticipare la messa a riposo di almeno due anni, possono rinunciare all’accre-dito dei contributi relativi all’assicurazione generale obbligatoria per l ’invalidità, lavecchiaia ed i superstiti dei lavoratori dipendenti; a seguito dell’esercizio di talefacoltà il lavoratore ed il datore di lavoro stipulano un contratto di lavoro a tempodeterminato; Datori di lavoro interessati: tutti i datori di lavori privati. Incentivazione:il datore di lavoro è esentato dal versamento dei contributi ed il lavoratore sonoesentati dal versamento dei contributi previdenziali ed all’atto del pensionamentoil lavoratore godrà comunque di un trattamento pari a quello che gli sarebbespettato nel momento di inizio del nuovo contratto, sulla base dell’anzianitàcontributiva maturata a quella data.

16 L’autore ricostruisce la distinzione tra flessibilità e precariato. Quest’ultimocaratterizzato da un rilevante scostamento dagli standard di tutela previsti dall’or-dinamento giuridico a favore del lavoratore subordinato.

17 L. Gaeta, L’Italia e lo stato sociale, in Storia dello stato sociale, di G. A. Ritter,Laterza, 1996, p. 251.

18 La legislazione inglese prevedeva un regime molto simile a quello dei lavoriforzati: i poveri venivano rinchiusi dall’alba al tramonto a lavorare e ricevevano incambio un minimo per sopravvivere. Sul tema S. Brusco, Disoccupazione e lavoriforzati, in La Repubblica - Affari & Finanza, 17.3.1997, p. 8.

26 A N

provvedimenti classificabili in tale ambito; solo per ricordarne alcuni van-no citati: la disciplina in materia di cantieri scuola, il cd. piano straordinarioper l’occupazione giovanile (l. n. 113/86), la cd. legge sui giacimenticulturali (l. n. 41/86), l’art. 23 l. n. 67/88, la disciplina dei lavori socialmenteutili (da ultimo d.lgs. n. 81/00), la disciplina dei piani d’inserimento profes-sionale.Per quanto concerne la seconda area d’interesse (la cui trattazioneavverrà in maniera incidentale), e cioè quella degli strumenti di cd.enterprise creation, va detto che l’attenzione verso questi strumenti ècertamente aumentato negli ultimi anni anche grazie al successo deiprincipali provvedimenti adottati dal legislatore in tale ambito: la cd. leggesull’imprenditoria giovanile (l. n. 44/86) e il prestito d’onore (l. n. 608/96)19.

A riprova dell’importanza che tali strumenti vanno assumendo nel qua-dro delle politiche del lavoro va ricordato che il modello IG (acronimo diimprenditoria giovanile) s.p.a. è stato scelto a rappresentare l’Italia nellacompetizione europea finalizzata alla selezione delle migliori “buone pra-tiche” per l’occupazione.

5. ConclusioniIn Italia come si è visto sia pure in estrema sintesi, esiste una molteplicitàdi provvedimenti finalizzati ad incentivare la creazione di nuova occupa-zione e, più specificatamente, un numero elevato di strumenti volti adindurre le imprese ad assumere soggetti appartenenti, in genere, acategorie che presentano specifiche difficoltà di inserimento o reinte-grazione nel mondo del lavoro (giovani in cerca di prima occupazione,cassintegrati, lavoratori in mobilità, soggetti impegnati in lavori socialmen-